新华联:利润缩水一季度亏损3亿,债务缠身信用评级遭下调

作者:廖海彬

4月10日,新华联(000620.SZ)公告称,预计2020年第一季度归属于上市公司股东的净亏损2.5亿元-3.5亿元,上年同期盈利784.08万元。公告表示,本期归属于上市公司股东的净利润出现亏损的主要原因系受新冠疫情影响,公司房地产销售、景区、酒店、商场、旅行社等收入均出现较大幅度下降,同时房屋交付延期导致结转收入减少。

此前,3月18日新华联发布信用等级下调公告。公告显示,东方金诚将新华联主体信用等级由AA下调至AA-,评级展望调整为负面;同时将“15华联债”信用等级由AA下调至AA-。

同时,2019年年底至今,公司控股股东新华联控股有限公司(以下简称“新华联控股”)不断暴出资金链紧张讯息,这对新华联的信用等级下调有着较为直接的影响,再加上受新冠肺炎疫情的影响,新华联的债务压力被进一步放大。

销售业绩起色不大

新华联2011年7月上市,2012年宣布转型,后于2016年公司名称由原先的“新华联不动产股份有限公司”更改为如今的“新华联文化旅游发展股份有限公司”。

作为转型较坚决的文旅企业之一,新华联多年的销售业绩起色不大,甚至出现下滑迹象。

新华联签约销售金额在2016年增长至百亿后便徘徊不前。图1显示,2015年至2018年新华联的签约销售金额分别为48.21亿元、109.83亿元、103.34亿元、107.02亿元,对应同比增速分别为127.82%、-5.91%和3.56%。2019年上半年,新华联实现签约金额29.50亿元,同比下滑37.75%。

东方金诚指出,2020年以来,新华联的文化旅游、商业零售、景区景点、酒店餐饮等业务受新冠肺炎疫情等因素影响,1-2月经营回款大幅下滑。

此外,拿地节奏的放缓也是使得新华联销售业绩呈现颓势现象的重要原因。

数据显示,其于2017年通过“招拍挂”和股权收购等方式,新增土地120.11万平方米,规划建筑面积128.75万平方米;公司2018年并未公布拿地面积,只是表明新增土地储备步伐有所放缓;而2019年半年报显示,上半年并未新增土地储备。

截至2018年末,其待开发土地面积为246.84万平方米,其中占比最高的是位于韩国济州岛的新华联锦绣山庄国际度假区项目,待开发土地面积为124.60万平方米,占比为50.48%。

另从其公布每年的可供出售面积和预售面积来看,其土地储备并不充裕。

新华联2017年可供出售面积为184.41万平方米,预售面积为88.07万平方米,占比为47.76%;于2018年可供出售面积为179.59万平方米,预售面积为88.04万平方米,占比为49.02%。

由于近年来新华联拿地的放缓,其存货的增幅也随之较小。数据显示,其于2015年至2018年的存货分别为181.90亿元、219.46亿元、245.15亿元和242.69亿元,同比增速分别为27.14%、20.65%、11.71%和-1%。截至2019年9月30日,公司存货为252.80亿元,较2018年增长4.17%。

随着业务发展新华联的预收账款增幅则较大,2015年至2018年公司平均预收账款分别为23.14亿元、33.06亿元、60.45亿元和70亿元,同比增速分别为17.55%、42.87%、82.86%和15.81%。

反映新华联存货去化压力的指标“存货/平均预收账款”自2015年开始持续下滑。如图2所示,新华联于2015年至2018年该指标分别为7.86、6.64、4.06和3.47,处于行业较高水平。2019年前三季度该项指标数值为3.51,新华联存货去化压力有所增加。

数据显示,新华联于2019年前三季度的平均预收账款为71.97亿元,同比下滑24.90%;实现营业收入56.25亿元,同比下滑8.80%。新华联在去年前三季度的预收账款周转率为0.78,同比增长21.88%。

商品房销售仍是核心

2019年三季报显示,新华联于2019年前三季度实现营业收入56.25亿元,同比下滑8.80%;实现毛利16.39亿元,同比下滑17.89%;实现净利润1.59亿元,同比下滑52.82%;归母净利润1.63亿元,同比下滑46.64%;扣非归母净利润仅0.38亿元,同比下滑高达87.99%。新华联的主业盈利能力大幅减弱。

值得注意的是,2019年上半年新华联实现其他收益1.42亿元,同比增长高达3969.49%,包括与收益相关的政府补助1.41亿元,同比增长3947.16%。而2019年上半年的利润总额仅为1.49亿元,可见新华联的主营业务乏力。

另外,据2019年11月22日其发布公告称,其于2019年10月11日至11月20日期间,公司累计从芜湖市鸠江区财政局获得同类补贴人民币共1.035亿元。

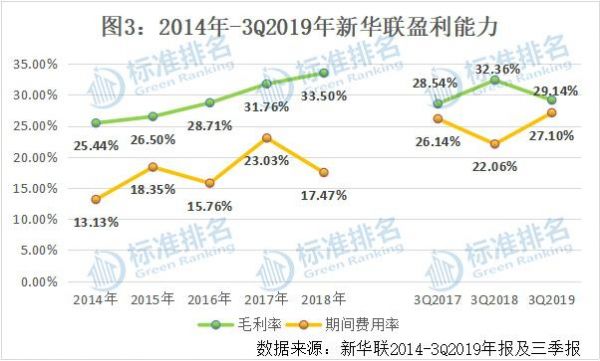

如图3所示,2019年1-9月新华联的毛利率为29.14%,较2018年同期减少了3.22个百分点;期间费用率为27.1%,较2018年同期增加了5.04个百分点。综合来看,新华联的盈利能力欠佳。

同时,期间费用的增长也在吞噬新华联的利润。数据显示,2019年上半年新华联确认销售费用2.34亿元,同比增长8.50%;确认管理费用2.94亿元,同比增长24.65%;确认财务费用4.38亿元,同比增长46.72%,主要是文旅项目竣工交付所致。

标准排名统计发现,新华联2014年至2018年商品房销售收入占比分别为90.43%、89.31%、87.71%、82.54%和81.10%;其他业务收入占比分别为6.10%、8.52%、10.94%、16.69%和18.59%;建筑、装修业收入占比分别为3.47%、2.17%、1.35%、0.77%和0.32%。

随着文旅项目的落成,新华联的其他业务收入占比逐年增加,而商品房销售收入占比以及建筑、装修业的收入占比逐年下降。

不过,新华联其他业务的毛利率并不高。新华联2014年至2018年其他业务的毛利率为16.09%、27.72%、9.45%、20.71%和13.95%;同期商品房销售的毛利率则分别为26.91%、26.48%、31.29%、34.09%和38.06%;建筑、装修业的毛利率分别为3.57%、22.35%、17.28%、20.85%和13.62%。

被寄予厚望的文旅产业不仅盈利能力较弱,还造成新华联的大量资金沉淀在项目当中。

新华联首个文旅项目鸠兹古镇一期和大白鲸海洋公园于2016年7月和9月先后开业运营。发展至今,新华联耗数年心血斥巨资打造的四大文旅景区已全面投入运营,分别是2018年8月开业的长沙新华联铜官窑古镇,2019年年初接管的国家5A级景区四川新华联阆中古城,2019年8月开业运营的西宁新华联童梦乐园,以及2019年12月全面开放的芜湖新华联鸠兹古镇。

根据2019年6月25日新华联公布的主体及“15华联债”2019年度跟踪评级报告显示,截至2019年3月末的在建项目中,旅游地产板块中包括总投资金额共153.23亿元的3个项目,分别为总投资50亿元的西宁国际旅游城、33.23亿元的芜湖新华联鸠兹古镇以及70亿元的新华联铜官窑国际文化旅游度假区。截至当时该3个项目已投资金额共122.08亿元,而合同销售金额显示为32.81亿元,所占已投资金额比例仅为26.88%。

对比来看,截至2019年3月公司在建的住宅地产已投资金额共229.41亿元,而合同销售金额共205.31亿元,占比高达89.49%。

另外从酒店运营情况来看,截至2019年3月末,其已开业运营酒店13家,在建2家,该15家酒店总投资额为70.26亿元,而2018年其酒店经营业务实现收入为5.51亿元。

这些酒店或者文旅项目回报周期长,沉淀了大量的资金,而随着拿地节奏的放缓,未来新华联的住宅销售业绩也面临着下滑的风险,再加上此时现金又不能覆盖短期债务,偿债压力凸显,新华联陷入转型困境。

评级遭下调

3月16日,东方金诚将新华联主体信用等级由AA下调至AA-,评级展望调整为负面;同时将“15华联债”信用等级由AA下调至AA-。评级理由为新华联经营回款大幅下滑、“15华联债”回售金额较大,且金额兑付回售本金存在重大不确定性、新华联控股中期票据未按期兑付。

资料显示,“15华联债”是新华联于2015年4月1日-3日发行、5月14日上市的公司债券,规模为13亿元,于2022年4月1日到期,募集资金的用途为全部用于补充流动资金。

该债券由新华联控股提供全额无条件的不可撤销的连带责任保证担保,担保范围包括债券的全部本金及利息、违约金、损害赔偿金和实现债权的全部费用。

据2019年三季报显示,截至2019年9月末,新华联控股持有新华联11.60亿股股份,持股比例为61.17%,值得注意的是,质押股份为11.34亿股,占其直接持股比例高达97.70%。

往前来看,2019年6月21日,东方金诚评定新华联主体信用等级为AA,担保主体新华联控股信用等级为AA+,评级展望均为稳定,“15华联债”信用等级为AA+。2020年1月3日,东方金诚将“15华联债”信用等级AA+列入评级观察名单;1月21日,东方金诚将“15华联债”信用等级下调至AA,同时将新华联主体信用等级AA、“15华联债”信用等级AA列入评级观察名单,并将新华联控股主体信用等级下调至AA,评级展望调整为负面;3月5日,东方金诚将新华联控股信用等级下调至A+;3月9日,东方金诚将新华联控股主体信用等级下调至C。

新华联及“15华联债”的信用等级不断下调与新华联控股资金链紧张关系密切。

在2019年年底,新华联财务公司向湖南出版财务公司拆借两笔资金共3亿元,拆借时间均为一周,由于逾期后再三催还无果,湖南出版财务公司于2019年12月13日提起诉讼。

这种短期的同业拆借一般是临时调剂性借贷行为,风险较低,但新华联财务公司竟屡次违约,可见其资金已捉襟见肘。

后经法院的庭前调解下三方和解,中南传媒今年1月20日发布公告称,三方于1月17日达成和解协议,约定新华联财务公司于当日偿还6500万元的本金,后于1月23日前再偿还6500万元的本金,最后于4月30日前偿还1.5亿元的本金,且逾期利息随本付清。

此外,今年1月中旬新华联控股所持有的北京银行(601169.SH)3.71%的股权、科达洁能(600499.SH)9.112%的股权、辽宁成大(600739.SH)5.18%的股权、赛轮轮胎(601058.SH)14.72%的股权均被民生信托申请冻结,成为被执行人。

其中,科达洁能公布的公告表示了被冻缘由,原因是新华联控股旗下子公司出现诉讼纠纷,该事件触发了新华联控股和民生信托之间所签署的借款协议下的还款条款,导致民生信托向法院申请新华联控股所持多家公司的股份进行司法冻结及司法轮候冻结。

不过,新华联控股则表示,受近期下属企业新华联财务公司与湖南出版财务公司事件影响,加上部分媒体的不实报道,民生信托对新华联控股尚未到期的26.8亿元信托贷款申请强制执行。并强调由于上述贷款并未到期,新华联控股并不存在违约情况。新华联控股承诺贷款到期时将按合同约定向民生信托偿付本息。最终于1月17日,新华联控股与民生信托达成和解,并于1月19日向法院提交和解协议,申请解除相关执行冻结措施。

解冻两个月过后的3月20日,新华联控股持有的赛轮轮胎13.98%股权再次被冻结。公开资料显示,2月份新华联控股表示根据自身运营资金安排,将通过集中竞价交易方式减持赛轮轮胎股份。后于3月20日,其持有的赛轮轮胎13.98%股权被上海浦东发展银行股份有限公司上海分行申请司法冻结,冻结时间自2020年3月20日起至2023年3月19日止。

此外,3月6日新华联控股未能按照约定筹措足额兑付资金,导致2015年度第一期中期票据不能按期足额兑付本息,已构成实质性违约,本期应偿付本息金额共10.698亿元。

新华联控股则表示其受肺炎疫情不可抗力因素影响,导致业务遭受重创,且其持续受到“降杠杆、民营企业融资难发债难”的影响,偿付贷款和债券导致现金持续流出,流动资金极为紧张。

据悉,新华联控股于2019年前三季度利润总额下滑52.34%,而今年1-2月其所属文化旅游、商业零售、景区景点、酒店餐饮、石油贸易等业务减少经营回款超过60亿元,且在2020年将面临31.60亿元的债券到期和15亿元的债券回售。

偿债压力巨大,新华联控股则通过卖股套现以补充流动资金。2月其以亏损的价格出清所持有的辽宁成大5.18%股权,回笼资金13.4亿元,按照16.9亿元的买入价计算新华联控股亏了3.5亿元;3月6日其通过大宗交易减持所持北京银行2.61亿股,套现近14亿元,减持后持股比例为4.53%,经相关机构测算缩水近9亿元。

长期偿债能力减弱

标准排名发现,新华联的现金短债比于2016年有所好转后在近两年又下滑至“1”以下。

数据显示,2014年至2018年末公司现金短债比分别为0.89、0.84、1.55、1.14和0.61。其中,2018年其货币资金大幅减少了37.14%,短期债务增长了17.72%,使得现金短债比下滑至近年来最低水平。

此外,新华联较高的债务数额使得其杠杆水平位于行业较高水平。数据显示,其于2014年至2018年末有息负债分别为116.41亿元、179.76亿元、244.61亿元、260.16亿元和243.58亿元,截至2019年9月末,其有息负债为259.51亿元,较2018年末增长6.54%。

图4显示,2014年至2018年末,新华联调整后的资产负债率分别为83.30%、78.54%、82.73%、80.95%和78.97%。截至2019年9月30日,该指标为81.12%,较2018年末增加了2.15个百分点。

相较于调整后的资产负债率,新华联的净负债率波动幅度更大。其在2014年至2018年末的净负债率分别为231.02%、193.11%、235.05%、206.79%、188.34%。截至2019年9月30日,该指标为224.82%,较2018年末增加了36.48个百分点。

截至2019年9月30日,新华联的货币资金为52.89亿元,短期借款及一年内到期的非流动负债共为74亿元,现金短债比为0.71,存在21.12亿元的资金缺口。

由图5可知,反映新华联短期偿债能力的两大指标均是呈现先增长后下滑的趋势。截至2019年9月末,调整后的速动比率为0.45;调整后的现金比率为0.11。综合来看,其短期偿债能力处于行业较低水平。

值得注意的是,反映长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”,新华联该项指标由2015年末的0.86持续下滑至2019年9月末的0.53,长期偿债能力减弱。

由于绿色发展乏力和部分财务指标不佳,新华联也未能入选国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合编制发布的《2019中国房企绿色信用指数TOP50》。

相关知识

新华联:利润缩水一季度亏损3亿,债务缠身信用评级遭下调

福晟集团:资产近千亿却被6亿债务压垮 评级遭断崖式下调

信用评级遭多机构下调 雅居乐“去杠杆化”面临新挑战

新华联文旅困局

新华联:新华联控股61.17%股份被司法冻结 一季度预计亏损

合肥雅郡能幸免于难吗?雅居乐2000亿债务压顶 机构评级下调

TOP50房企超6成获AAA评级 这4家房企因负债高评级被下调

新华联文旅困局:受控股股东连累 业绩持续下滑

TOP50房企超6成获AAA评级 这4家房企因负债高评级被下调 | 财报榜单③

新华联陷资金危局 将引入央国企战略投资者

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284