碧桂园中报:上半年营收1849.6亿元 多项指标持续领先行业

继《财富》世界500强榜单发布后,8月25日,碧桂园(02007.HK)披露2020年中期业绩。上半年在新冠疫情严重冲击经济社会生活的背景下,碧桂园依然取得理想经营业绩,销售、营收、毛利、净利润等多项指标居行业前列。

合同销售金额2669.5亿元 稳居行业第一

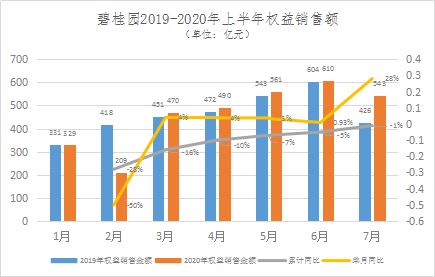

截至2020年6月30日,碧桂园共实现归属本公司股东权益的合同销售金额约人民币2669.5亿元,归属本公司股东权益的合同销售面积约3185万平方米,继续位居行业前列,在第三方机构(克而瑞)统计的1-6月全口径销售额排行榜中,碧桂园销售金额3723.1亿元,稳居行业第一。数据显示,除一二月受到疫情影响而出现单月同比下跌之外,公司权益销售金额自3月起已连续5个月实现同比增长,其中7月份权益销售额542.8亿元,同比增长27.52%。

(数据来源:企业公告)

上半年净利219亿 多元化转型提速

受疫情影响,多家房企原定可于上半年竣工交付的项目工期延后,收入结转时点后移,导致上半年营业收入、利润增长放缓或预期减少。碧桂园前6个月实现总收入1849.6亿元;毛利约为448.9亿元,净利润约为219.3亿元,股东应占核心净利润约146.1亿元。

(数据来源:企业公告)

值得注意的是,截至2020年6月30日,碧桂园录得不含增值税的已售未结收入7808亿元。由于房地产行业预售制的特殊性,尽管物业在出售时已经产生销售额,但必须要等到完成竣工验收、向购房者交付物业之后,已售未结转收入才能在财务报表中成为确认收入。上半年碧桂园已售未结收入处于行业领先水平,这在很大程度上锁定了公司今年乃至未来两三年内业绩提升空间。

权益回款率连续5年高于90% 运营资本充裕

销售回款率是衡量企业经营能力的重要指标,对处于资金密集型的房地产行业更是如此。从回款率这项指标上来看,碧桂园自身造血功能强劲,营运资本充裕。

今年碧桂园持续对回款目标强考核,强化标准化、精细化的管理机制。2020年上半年,碧桂园权益物业销售现金回笼约2509.3亿元,权益回款率达到94%,已连续5年高于90%,在行业继续保持领先。当年签约当年回款率较去年同期上升3个百分点至67%。销售回款率越高,代表资金周转速度越快,反映企业财务资金管控能力越强,而快速销售回款才能保障充足的现金流,进而大大提高公司抵御风险的能力。

截至2020年6月30日,集团可动用现金余额高达2055.2亿元,占总资产比例为10.5%。另有约3288.1亿元银行授信额度尚未使用,营运资本充裕,资金保障能力良好。

净借贷比率仅为58% 远低于行业90%的均值

截至2020年6月30日,有息负债总额由去年底的3696亿元下降至3420.4亿元,相较去年底下降了7.5%。

报告期内,碧桂园的净借贷比率仅为58%,远低于行业90%的均值,已连续多年保持了净借贷比率低于70%。这在国内地产企业中并不多见,高质量的财务风险管控能力,始终让公司杠杆保持行业低位。

目前,碧桂园已获国际权威信用评级机构——惠誉给予投资级的BBB-企业信用评级。当前民营房企中,只有碧桂园、龙湖、世茂获得了惠誉投资级评级。而三大国际评级机构的另外两家——标普及穆迪也分别给予碧桂园BB+及Ba1评级,距投资级均只有一级之遥。2019年8月,穆迪又将对碧桂园的展望由“稳定”调升至“正面”,这反映了穆迪对于碧桂园强劲的执行力、稳健的财务管理的预期。

融资成本进一步降低 较去年下降49个基点

上半年期末碧桂园的融资成本为5.85%,相较去年底下降了49个基点,融资成本进一步降低。

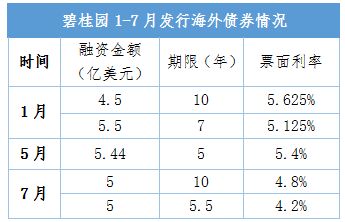

在房地产金融政策从严背景下,碧桂园的融资渠道畅通多样。根据企业公告统计,截至7月28日,碧桂园今年总共发行5笔共计25.44亿美元海外债券,票面利率位于4.2%-5.625%区间。7月28日,碧桂园成功定价发行双年期共计10亿美元债券,发行账簿峰值达到75亿美元,为发行规模的7.5倍,表明投资者对公司主体信用及偿债能力的信心。

Wind数据显示,2020年上半年内地房企发行海外债融资成本为8.41%,碧桂园的发债利率远低于行业水平,融资成本优势愈发明显,有利于保证资金持续供给并优化财务杠杆。

(来源:企业公告)

全竞提升 “一率五力”推进高质量发展

2020年是碧桂园全周期综合竞争提升年,也是高质量发展关键年,为此,今年初碧桂园集团核心管理层提出“一率五力”,即在合法合规、保证安全质量的前提下,做好高效率、成本力、产品力、营销力、服务力和科技力。

“基础产品力是重点,关系着公司在市场上的地位和口碑。”碧桂园集团总裁莫斌特别强调基础产品力的重要性,并指出要因地制宜,重在实效。今年疫情以来,随着健康居住理念更加深入人心、健康住宅产品需求凸显,碧桂园迅速启动产品力全面梳理与提升,以健康住宅产品为基础,配套公司全产业链提供的家居健康升级产品,以及碧桂园服务根据疫情提升的安全健康智慧服务,为消费者提供更健康的人居生活。

土储充裕 下半年可售资源为6412亿元

尽管当前经济形势复杂,但碧桂园坚持长期看好新型城镇化前景,对中国经济稳定增长、长期向好抱有坚定的信心。莫斌在中期报告中介绍,碧桂园位于中国内地的土地储备达3.64亿平方米,其中未售土地储备的对应货值约为人民币2.81万亿元。另有基本锁定,但尚未签约的潜在土地储备约1.86万亿元。

亿翰智库统计,上半年碧桂园新增土储货值1857.8亿元。截至2020年6月底,碧桂园已签约或已摘牌的中国内地项目总数为2662个,业务遍布中国内地31个省/自治区/直辖市、288个地级市、1334个区/县,布局广泛性居行业之首。在国内已获取的权益可售资源约16698亿元,潜在的权益可售货值约6706亿元,权益可售资源合计约2.34万亿元。2020年下半年权益可售资源约人民币6412亿元。

中指院观点指出,近年来,碧桂园的业绩稳步上行,远超行业平均水平,主要由于其稳健的战略布局,并在一二线热点城市和三四线城市之间适时调整。对新型城镇化前景的持续看好,并以此为依据进行城市布局,是碧桂园在战略上一贯的制胜之处,也是其高成长的关键所在。

布局全产业链内循环,进入万亿级市场

近年来,房企纷纷跨界转型,碧桂园拥有业内领先的“全产业链覆盖”能力,

是龙头房企多元化转型的一个样本。围绕地产主业,碧桂园先后布局建筑机器人、千玺机器人餐饮、现代农业、社区零售等新业态,持续投入谋求转型带来效益增长。碧桂园依托实业优势,关注地产和社区生态链的投资机会,以产业投资的方式进入万亿级市场。

截至2020年7月30日,已先后投资贝壳找房、企鹅杏仁、蓝箭航天、和铂医药、紫光展锐、比亚迪半导体、秦淮数据、塞飞亚农业科技等新兴技术企业,投资领域围绕房地产上下游产业链、大健康、智能制造、新基建等领域。

碧桂园拥有极其丰富的产业资源及线下流量,通过投资实现产业链深耕及协同赋能,提升内循环效能,将有望成为助力企业持续长远发展的新动力。

“精、准、稳”成碧桂园制胜三大法宝

著名经济学家、清晖智库创始人宋清辉指出,近年来,碧桂园取得的优异成绩,有三点可圈可点。一是资金使用“稳”,不为追求数量和规模而过度投资,尽可能保证资金的合理利用,尽可能降低风险。二是品牌定位“准”,为客户提供性价比更高的产品,提升项目价值,逐渐增加自身市场竞争力。三是项目布局“精”。项目在内地31个省份实现全覆盖,成为行业内布局最为广泛的房企,这也意味着其多元化发展围绕着主业经营的全产业链延伸,既有突破,也有关联,不会过度成为其经营的累赘。

相关知识

碧桂园中报:上半年营收1849.6亿元 多项指标持续领先行业

碧桂园发布2020中报:业绩持续领先,龙头优势明显

碧桂园上半年营收1849.6亿元 3月起销售节节攀升

碧桂园上半年净利润219.3亿元 多指标继续领跑行业

碧桂园权益销售回款率高达94% 资金管控能力继续保持行业领先

精细化管控提质增效,碧桂园半年度营收1850亿!

碧桂园上半年营收1850亿元 预计全年销售业绩增长逾10%

碧桂园权益销售回款额2509.3亿元创新高 回款率连续5年超

碧桂园上半年实现总收入1849.6亿元

碧桂园披露半年业绩 净利润219.3亿元稳居行业前列

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284