又见银行破产!没有什么是绝对安全的

8月6日,央行正式官宣:包商银行资不抵债,将被提起破产申请,对原股东的股权和未予保障的债权进行依法清算。

自从去年包商银行被人民银行和银监会,联合接管以来,最大的靴子已经落地。

然而,对于不是非常关注财经的朋友来说,还不明白为什么包商银行会走到破产清算这一步。

在中国,银行不是一本万利、稳赚不赔吗?怎么说倒就倒了呢?

这一切,不得不从其幕后大股东说起!

一

包商银行的全称是包商银行股份有限公司,1998年12月28日在包头市成立,前身是包头市商业银行。

1995年,国务院决定撤并全国数千家城市信用社,吸收地方财政、企业入股,组建城商行。

趁着各地城市信用社掀起第一波改制设立城商行的热潮,“明天系”入股了包商银行,并成为包商银行的第一大股东。

“明天系”通过成立不同公司,占股比例一度高达89%。

也就是说,“明天系”成为包商银行的绝对控股股东。包商银行是独立法人,有着自己的董事、高管、监事来管理,不是大股东想怎么干就怎么干。

但是,“明天系”在包商银行内部培养了一个代理人,这个代理人是包商银行的最高领导。最高领导完全听命于大股东,大股东让干啥,包商银行就干啥。

“明天系”在资本市场四处出击,不断收购上市公司、保险公司、信托公司,需要大量的资金。作为民营企业,哪里能来这么多现金?

“明天系”就想了一个办法,成立了空壳公司,利用这些空壳公司从包商银行贷款。

反正包商银行是大股东说了算,借款的公司都是自己成立的空壳公司,借给谁不是借?

从2005年到2019年,在这长达14年的时间里,“明天系”把包商银行当成了提款机,成立了209家空壳公司,以347笔贷款的方式,从包商银行套了1560亿元出来。

这1560亿元贷款全部成了不良贷款,每年光利息高达百亿,“明天系”的空壳公司,根本不打算还款。

这和劫匪抢银行没有区别,唯一的区别就是,劫匪一抢银行就会被警察抓起,而“明天系”一抢就抢了14年。

抢到2019年包商银行被接管之前,已经严重资不抵债,出现了巨大的内险敞口。当时“明天系”和包商银行正在自救,通过一切办法避免挤兑,金融风险一触即发。

幸亏人民银行和银监会及时接管,央行向包商银行提供了235亿元流动性,避免了引发更大的系统性风险。

只要挤兑发生,倒下的就不仅仅是包商银行,和包商银行有业务往来的很多银行都会受到影响,牵一发而动全身。

此次包商银行破产清算,是建国以来,中国金融史上第三家倒下的银行。那么,前面破产的是哪两家银行?破产背后又有怎样的故事呢?

二

中国第一家破产清算的银行,还得从海南房地产泡沫说起。

1988年,海南成立经济特区,让原本不到20万人的海口成为全国人民淘金的圣地。

1992年,邓小平南巡讲话,要坚定不移地发展市场经济。紧接着,中央又提出加快住房市场化改革步伐。

一时间,海南冒出了4万家房地产开发商。当时,全国都在流传“要发财,到海南;要发财,炒楼花”的口号。

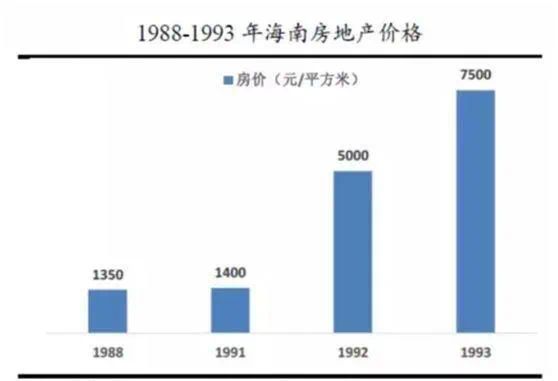

海南的房价扶摇直上,1988年还只有1350元每平米,1993年就暴涨到了7500元。

房地产火爆,海南的银行也非常之多,他们大量的给房地产开发商贷款,给购房者提供贷款。

海南房价飞涨,引起了中央的担忧。1993年6月23日,成了海南房地产市场最黑暗的一天,当时朱总理发表讲话,停止房地产公司上市,全面控制银行资金进入房地产。

海南房地产的虚火突然戛然而止,海南的房价开始跳水,很多房地产开发商和个人破产。

那些给开发商和购房者放贷的信用社,放出去的钱全部成了坏账,手上收回一堆跌跌不休的房子和烂尾楼。

信用社资不抵债,入不敷出。为了吸收存款,信用社出很高的利息揽储。通过高息的新存款,来偿还到期的存款,开始了借旧还新。

为了解决这些信用社的困境,1995年,海南政府成立了海南发展银行。并于1997年12月,28家资不抵债的信用社并入海南发展银行。

海南发展银行原址

同时,中央拨付了34亿元的救助金。合并之后的海南发展银行,存款余额有40亿,债务50亿,员工数量暴增几倍达到了3000人。

最关键的是,合并进来的那些信用社,全部成了只有待处置的烂尾楼和房产的空壳公司,把海南发展银行拖入了深渊。

在存款准备金和34亿救助金耗尽之后,1998年春节前后,市民们开始在海南发展银行的营业网点排队取钱。

当时,凡是有海南发展银行的地方,都排了长长的队伍。海南发展银行的正常经营瞬间瘫痪,所有的工作人员,都在疲于应对挤兑的市民。

海南发展银行开始限制取款人每次取款的金额,每周取款的次数,后来又开始要求预约取款。储户们能提出来的钱的越来越少,越发加剧了恐慌。

为了吸收新的存款,海南发展银行甚至开出了18%的年息,但没有人再信任它。

1998年6月20日,人民银行最终宣布关闭海南发展银行,成为了新中国金融史上第一家破产倒闭的银行。

由此,海南发展银行进入了漫长的破产清算程序,个人的存款转存工商银行,基本上没有太大损失。但是公司在海南发展银行的存款,是最后清算的,到现在也没有拿到钱。

三

海南发展银行破产倒闭之后,银行依然活在政府信用的襁褓之中,基本上无须担心破产。

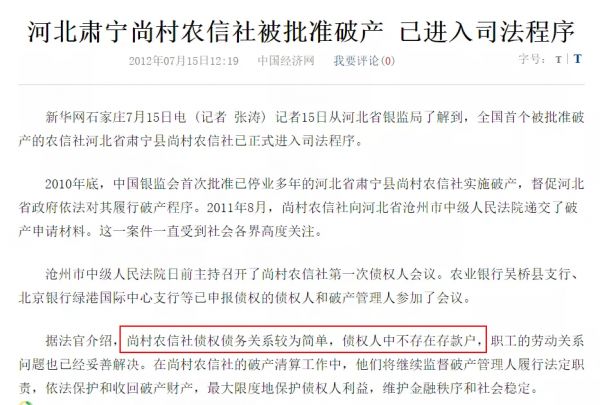

直到2012年7月15日,河北肃宁尚村农信社被批准破产。肃宁尚村农信社并不大,影响范围也很小。没有储户有存款损失,工作人员也很快得到了安置。

而肃宁尚村农信社破产的原因,也很简单,贷款放出去了,收不回来,成了坏账。在当地信用丧失,吸引不到存款,资不抵债而破产清算。

无论是海南发展银行,还是尚村农信社,两家银行破产,打破了银行不会破产的固定思维。但两家银行的个人储户,都没有受到损失,而只有机构和企业受到了波及。

2015年5月,国务院发布的《存款保险条例》有一条:同一存款人在同一家投保机构所有被保险存款账户的存款本金和利息合并计算的资金数额在最高偿付限额以内的,实行全额偿付;超出最高偿付限额的部分,依法从投保机构清算财产中受偿。存款保险实行限额偿付,(现行)最高偿付限额为人民币50万元。

简而言之,如果银行破产,个人本息50万以内的,会全额赔付。超过50万部分,则不会全额赔付了,会打折赔付。

这就打破了银行的刚性兑付,意味着即使在银行存款,也不是没有风险了。以后,银行破产,个人存款也会受到损失了。

此次包商银行破产,实际上依然对个人存款进行了刚性兑付。

包商银行被接管时,共有473.16万客户,其中个人客户466.77万户,企业及同业机构客户6.36万户。由于被大股东掏空了1500多亿,如果没有央行的公共资金介入,客户的赔偿率将低于60%。

也就是说,100万元的本息,最后只能拿到60万。

但此次对包商银行的处理,也考虑到了逐步打破刚性兑付,对于那些大额的债权机构,提供了90%的赔偿保障。

以后,打破银行刚性兑付是大势所趋,银行破产也会越来越频繁。天下没有无风险的投资,哪怕是存银行定期。

我们也要擦亮眼睛,远离抗风险能力差的小银行,尽量选择实力强的大型国有银行。

如果一定要在中小银行存钱,建议不要超过50万元,这是全额赔付的最大金额。

记住:银行有风险,存钱须谨慎!

来源:大江湖解局

相关知识

又见银行破产!没有什么是绝对安全的

还在傻傻的把钱放到银行?聪明人都已经选择这样了!

银保监会:原则同意包商银行进入破产程序

这个问题,国家发话了!绝对安全

半年228家,房企破产,不能破了义务逃了责任

为何房地产泡沫是威胁金融安全最大“灰犀牛”

六分之一的企业成为“僵尸公司”,德国破产潮将在明年3月前到来?

破产!降价!促销!买房人最难的时刻来了!

今年208家房企破产:根源是啥?对房价影响大吗?

深圳经济特区个人破产条例征求意见:明确破产清算适用范围

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284