传统7月淡季不淡,百强房企销售同比增24.8%

2020年上半年,房地产市场走出深V曲线。

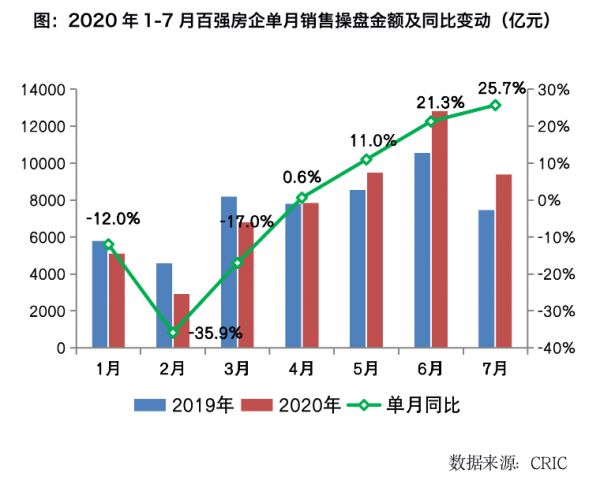

百强房企销售业绩自2月份跌入谷底,3月迅速反弹拉升,4月同比转正后至7月百强房企销售业绩同比进一步提升至25.7%。1-7月,累计业绩规模同比增长2.7%,是自年初以来累计业绩增速首次转正。。

往年7月一直是销售淡季,但受疫情影响,今年市场整体推案节点后移,房企在7月的销售力度并没有松懈,2020年7月,TOP100房企实现销售操盘金额9386.4亿元。

受惠于相对宽松的货币政策环境,预计下半年房地产市场仍具韧性,成交有望保持在较高水平。建议房企积极把握当下难得的销售窗口期,加紧推货去化、加大营销力度、抢收业绩,以最大程度弥补上半年由疫情带来的负面影响。

”

本 文 约 2480 字 阅 读 需 要 5 min

01

房企去化加速,累计业绩增速转正

今年7月,淡季不淡。

TOP100房企实现全口径销售金额10870.2亿元,单月业绩同比自4月转正后逐月回升,进一步提升至24.8%,单月业绩环比下降25.1%,降幅低于去年同期。

从累计操盘销售来看,虽然疫情对2020年上半年房企的销售、交付、结算等各方面的经营节奏都造成了较大的影响。但自3月以来市场热度回升,规模房企努力抓住市场窗口期,提升供货节奏及营销去化力度,自6月进入高点后,7月继续维持高位,1-7月百强房企整体销售金额达到62011亿元,同比增长2.7%,这也是自年初以来累计业绩增速首次转正。

虽然在疫情积压的购房需求在5-6月集中释放之后,增量购房需求似有增长乏力之势。但随着整体市场逐步平稳,未来市场也会渐渐恢复至往年水平。

02

超七成百强房企单月业绩同比提升

7月,TOP100房企中有超7成企业实现单月业绩同比提升,且增幅多在20%以上。其中,TOP50房企7月单月业绩同比变动的中位数为增长近30%。

具体来看,碧桂园以1-7月累计全口径销售金额4483.1亿元排名第一,同比微降0.1%,单月实现全口径业绩规模760亿元,同比增长28.8%。

恒大单月实现全口径销售业绩650亿元,单月同比增幅达到60.7%,受7月销售业绩带动,恒大1-7月累计销售业绩同比增幅达到28.4%,业绩表现抢眼;万科单月实现全口径业绩规模579.6亿元,同比增长20.3%。

前十强房企单月销售同比增幅较大的是华润置地、保利和恒大,单月增幅均超过60%,华润单月增幅高达89.5%。此外,世茂、金茂、金地、金科、旭辉、绿城等房企销售表现也较为突出,单月业绩规模同比提升显著。

从前十强房企排名来看,多数房企排位与半年度销售业绩排名保持一致,唯一变动的是第8名,龙湖掉出榜单,世茂由半年度的11位上位至第8位。

03

TOP50成规模发展重要分水岭

分化,仍然是百强各梯队房企7月的关键词。

2020年以来,行业增速明显放缓、规模房企竞争加剧,7月百强各梯队房企仍保持了一定的分化格局。

具体来看,2020年1-7月,TOP10房企销售操盘金额入榜门槛增长9.8%至1117.1亿元,这一数据在2020年1-6月时为入榜门槛增加7.1%,这说明,对百强房企TOP10梯队的竞争已经白热化,门槛不断在上升。

而除TOP10房企外,截至7月末百强房企各梯队销售金额入榜门槛仍同比降低。

TOP30和TOP50房企门槛较去年同期微降,分别为-1.8%和-5.1%。TOP100房企销售操盘金额入榜门槛仍同比下降14.4%至95.9亿元。

随着行业分化持续,规模房企的竞争优势日益凸显,TOP50正成为房企规模发展的重要分水岭,TOP10的竞争也或将愈发激烈。

04

重点城市成交面积同比增8%

7月房地产市场淡季不淡,30个重点监测城市累计成交面积环比下降3%,但同比仍增长8%。

具体而言,一线城市成交稳步提升,同比涨幅升至13%。随着疫情得到有效控制,北京成交明显回升,同比跌幅收窄至7%。上海、广州成交持续高位运行,同比涨幅皆大幅扩容,上海更是同比增长36%。

一线城市中,只有深圳是个例外,7月15日,深圳祭出八项楼市调控政策,从限售、限购、限贷、税费等角度进一步升级,可以称得上是深圳史上最严新政,受限于调控政策进一步升级,深圳成交走弱,但并未失速,环比微降2%。

26个二三线城市成交小幅回调,同比涨幅降至7%。超6成二三线城市市场热度惯性延续,成交同比仍实现正增长。7月宁波、东莞和杭州纷纷出台楼市调控政策,受“政策末班车”影响,多项目抢在政策落地前集中网签备案,成交同比涨幅皆超50%。南京、天津、苏州等市场进入休整期,成交同比转升为降。

二线城市中成交跌幅最大的是海口,跌幅达到59%。受到海南省全域限购升级影响,海口市场成交连续数月低位运行,市场持续低迷。

除了百强房企梯队分化明显之外,各区域市场分化也在持续,在这其中,长三角地区市场延续高热度,上海、杭州、徐州等成交持续高位运行,仅南京、苏州成交走弱,同比步入下降通道。

粤港澳大湾区市场整体延续复苏态势,广州、深圳这类核心城市淡季不淡,成交仍处高位,佛山、东莞这类卫星城市更具弹性,同比均实现较大比例增长。

中西部地区市场持续好转,核心城市市场需求更为坚挺,重庆、成都成交有所回落,但同比跌幅都在10%以内,西安、长沙成交稳中有升,同比仍处上升通道,尤其是武汉,4月下半月以来成交逐月提升,7月更是同比转正。

国常会、陆家嘴论坛定调:下半年货币政策整体保持宽松,但边际放松空间有限,相对充裕的资金或多或少将流向房地产市场。得益于相对宽松的货币政策环境,下半年房地产市场整体仍保持较强的韧性,接下来的几个月,百强房企成交有望保持在较高水平。随着房企加快供货节奏,成交有望继续回升,但增速或将明显放缓。

目前,房企已进入抢收业绩的关键时期,预计约有60%的货值会集中在下半年推售,建议房企积极把握当下难得的销售窗口期,加紧推货去化、加大营销力度、抢收业绩,将上半年由疫情带来的负面影响降至最低。

从城市的角度,我们更看好长三角、粤港澳城市群房地产市场前景。两大城市群城市经济、产业发展更为均衡,无论是外来人口导入带动的增量购房需求,还是存量改善性换房需求皆十分坚挺,并有强劲的购买力支撑。

反观,京津冀、中原城市群,同城化整体建设进度缓慢,各城市发展步调不一,核心城市始终是发展高地,市场前景值得期许,但城市群内部的三四线城市经济基本面相对羸弱,市场需求及购买力难免不济,市场前景仍需谨慎。

来源:丁祖昱评楼市

小助理有话说:

扫描下方二维码,即可关注“血拼成都楼市”公众号,如需了解更多成都楼市资讯,添加“小助理”微信(ID:CDfocus-C),备注“加群”,即可进入购房交流群答疑解惑撩助理哟~

相关知识

传统7月淡季不淡,百强房企销售同比增24.8%

7月淡季不淡百强房企销售走高 下半年楼市稳了?

下半年楼市稳了?7月淡季不淡,百强房企销售走高

7月房市淡季不淡!今年以来百强房企累计业绩增速首次转正

淡季不淡,7成房企单月业绩同比提升

前七月百强房企销售业绩同比微增 呈现“淡季不淡”局面

8月百强房企销售同比增31%,下半年降负债成主旋律

上市房企8月销售淡季不淡 楼市“金九银十”或可期

9月百强房企销售同比增29%,去化成第一要务!

地产销售淡季不淡,降杠杆背景下未来投资偏谨慎

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284