对高负债担忧?畅通的融资渠道与稳健的业绩增长让富力偿债无压力

人们对房地产行业一向有很多偏见,除了高房价,高负债也常常被诟病,有些高负债企业更是经常被唱衰,殊不知负债在财务上不仅被视为资产的一部分,更是撬动企业长远发展的最有利工具。看待负债,不能只看负债水平的高低,而是要结合行业环境和企业发展战略。

近期,富力地产的高负债再次成为人们关注的焦点,面对高负债企业,外界最关注的就是偿债能力,那么,富力地产的偿债能究竟如何呢?实际上,富力地产在偿还债务方面已经取得不错进展,更重要的是,富力地产发展的基本面非常坚实,能够为企业的稳健发展保驾护航。

富力地产再融资渠道畅通

可以确定的是,虽然富力地产的高负债风波不断,但长期来看,机构仍然看好富力地产的发展。

标普认为,由于富力地产积极再融资、额度的批准以及在岸资本市场的强大地位,该公司不太可能遭遇流动性紧缩。该机构进一步表示,富力地产目前的流动性紧张状况将逐步缓解,不过可能需要12个月以上的时间,标普预计2020年至2021年,富力地产的杠杆率将逐步改善。简言之,机构对富力地产长期降负债比较看好。

短债方面,早在去年富力就已经有所行动,通过促进销售回款、减少拿地、增加旧改等举措降低负债。在业绩会上,李思廉明确表示降负债的决心,表示在今年内可以将净负债率在目前的水平下,再下降15%到185%以内,在3年左右,肯定可以将净资产负债率降到150%以内。截至今年一季度,富力地产再融资约150亿,还有100亿公开债已获批,截至目前共持有约220亿元公开产品额度(包括小公募、私募、PPN)。同时,其银行融资渠道通畅,尤其是城市更新项目,获众多银行青睐,持续获得大额银团授信及贷款支持。由此计算可知,完全可以覆盖债务缺口。

今年以来,不少房企趁着流动性宽松的窗口发债融资,这既是借新债以偿付即将到期的旧债,同时也有出于降低整体融资成本的考虑。据中原地产数据,截至5月27日,房企境内发债已高达3076亿元,为去年全年一半以上。

融资成本方面,富力地产整体融资成本维持在每年6.6%的水平,优于部分国企和龙头房企,处于行业领先地位。此外,根据观点地产日前发布《1-4月中国房企融资能力TOP30》报告,富力地产位列第23位,融资能力同样处于行业领先地位。

值得注意的是,除了以旧换新置换债务,富力地产的经营现金流也比较可观,公告显示,2020年一季度,富力地产货币资金约337亿元,这些资金流入将有助于缓解债务压力,此外,富力地产已售未结转收入大约449.4亿元,这些结转成营业收入,将进一步提高流动性。

公告显示,2020年5月,富力地产实现权益合约销售总金额约为 106.2 亿元,销售收入环比上升15%,累计至2020年5月底,富力地产实现总权益合约销售金额约人民币 365.5 亿元,销售面积达约310万平方米。

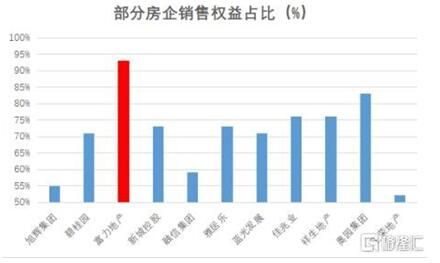

销售权益比93%,基本面长期向好

判断一家企业的债务能力,还有一个更有趣的方式,那就是企业的经营风格,是稳健的高质量风格还是冒险性的投机性风格?这在某种程度上决定了抗风险能力,而富力地产显然是前者。

比如,在开发模式上,富力不会为了冲刺销售规模而进行合作开发,以中指院2020年前5月的销售数据为例,在全口径销售金额和权益性销售金融两者的差值榜单中,富力地产的销售额差值为17亿元,而行业均值高达163亿元,也就是说,在房地产行业普遍选择合作开发的时候,富力地产非常克制,其销售权益占比高达93%。

合作开发的好处非常明显,可以通过充分利用合作杠杆,对于并表非全资子公司,可以增加少数股东权益来增厚净资产,从而压低净负债率;也可以通过合联营方式可以将债务放在表外,可以减少合并报表的债务水平,这两种合作方式都可以对债务进行很好的美化。但弊端在于如果控股权较低,会失去对项目质量的把控,容易出现质量问题。

出于对质量把控和品牌的爱惜,这是富力地产坚持全资持股的一个重要原因,不过,这也让富力地产失去了隐藏债务、美化报表的机会,但这就是富力地产的风格,稳健且务实。

富力地产未来发展的基本面属于实打实的向好,至少,从以下三个方面有所体现。

首先,富力地产的主营业务发展强劲。行业竞争日趋激烈,富力地产的最大优势是旧改,透过城市更新项目转化出的土地储备,极具成本优势,财报显示,2019年,富力地产已透过城市更新项目转化了179万平方米土地,并且未来数年可转化潜在土储建面超过4000万平方米。公司预计,未来两年内通过城市更新转化的土储面积将达1000万平方米,相当于2000亿元可售货值。截止2019年底,富力地产可售资源大约7460亿元,货源充足,至少能够满足未来四年的发展。

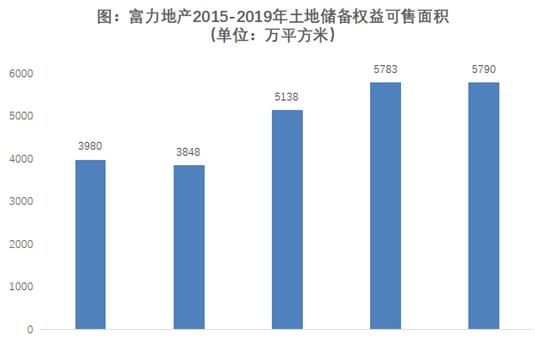

过去5年,富力地产的土储变化

根据富力地产财报显示,截止2019年底,富力地产在海南拥有268.9万平方米权益可售土储。随着《海南自由贸易港建设总体方案》的推出,海南对中国经济发展的重要性不言而喻,未来海南将成为具有国际竞争力和影响力的海关监管特殊区域,海南自由贸易港将成为引领我国新时代对外开放的鲜明旗帜和重要开放门户。城市发展是房地产市场活跃的基础,未来随着海南的崛起和国际地位的提高,将吸引越来越多的人口流入,房产价值亦会随之上升,这意味着富力地产在海南的268.9万平方米的土地价值将不断得以凸显。

其次,富力地产拥有大量优质酒店资产,主要位于一二线城市,由于富力地产的固定资产都以按照历史成本入账,且在存续期内要折旧或者摊销,运营效益提升明显,但账面价值并没有反映运营提升和物业增值,因此,存在资产低估的情况。

最后,国内公募REITs试点已经开始,众所周知,优质资产是发行REITs的基础,在业内看来,试点虽然从基础设施领域开始,但基础设施量级较小,未来会有更多不动产被纳入REITs的发行范畴,其中就包括酒店,要知道在所有不动产类型中,酒店的运营效率比较成熟而且稳定,因此,富力地产的未来融资可谓后劲十足。

考虑到全球市场波动及新型冠状病毒的影响,富力地产提出2020年的销售目标是1520亿元,同比增速约10%,虽然富力地产表示该增速比较温和,但相对于目前大多数已经披露销售目标的房企来说,增速已处于行业领先水平。

相关知识

对高负债担忧?畅通的融资渠道与稳健的业绩增长让富力偿债无压力

业绩不及预期 富力地产面临偿债、销售压力

坐拥巨量土储和旧改金矿 偿债无忧的富力地产“被低估”

富力地产(2777.HK)流动性紧张缓释,在控规模与降负债下估值逻辑重塑

坐拥巨量土储和旧改金矿 偿债无忧的富力地产“被低估”

富力地产:再融资畅通降负债,城市更新迎提速,估值优势更明显

富力地产面临着降负债和融资压力

富力素颜负债表背后藏着几个秘密

富力地产:业绩平稳增长,城市更新持续发力

委屈之下的富力地产:通畅的再融资渠道和城更“金矿”项目为困局背书

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651