疫情冲击叠加供过于求,大湾区写字楼市场租金及价格继续下探

2020年上半年,新冠疫情全球大流行冲击中国乃至全球经济发展。粤港澳大湾区写字楼市场也因此受到一定的影响,不可避免地面临需求增长疲软,租金及价格下行的短期困境。期内,大湾区甲级写字楼市场租金和价格指数分别半年度环比下跌4.1%和3.6%,至159.7和204.5。

疫情冲击叠加供过于求,市场租金及价格继续下探

自2019年起,大湾区甲级写字楼市场供应加速,办公空间需求增长放缓,多城已然面临供过于求的压力;

2020年中国经济受到新冠疫情冲击,租赁需求增长进一步放缓之际,市场挑战加剧;

2020年上半年,大湾区写字楼市场租金及价格下跌趋势持续,租金跌幅高于价格跌幅,区域整体收益率萎缩。

截止2020年6月末,大湾区甲级写字楼租金指数半年度环比下跌4.1%至159.7,跌幅环比扩大1.6个百分点。

香港平均租金连续四个季度下跌,租金指数半年度环比下跌4.0%,至184.9。

深圳仍面临供过于求压力,租金指数半年度环比下跌4.7%,至141.5。

广州的租金指数跌幅为区内第三,其半年度环比下跌3.0%,至150.9。

同期,大湾区甲级写字楼价格指数半年度环比下跌3.6%至204.5。

受中美贸易摩擦、社会运动及新冠肺炎疫情三重打击的影响,香港价格指数环比下跌4.3%,至239.2。

深圳及广州写字楼投资市场热度持续。深圳因业主对价格修正表现出较高的灵活度和洽谈意愿,价格指数半年度环比下降8.5%至190.8,降幅为大湾区内最高。而广州多数机构型及开发商业主则持观望态度,下调价格的意愿有所保留,其价格指数半年度环比下降4.2%,至147.2。

多数业主愿提供优惠手段以促去化,非核心城市租金跌幅更为显著

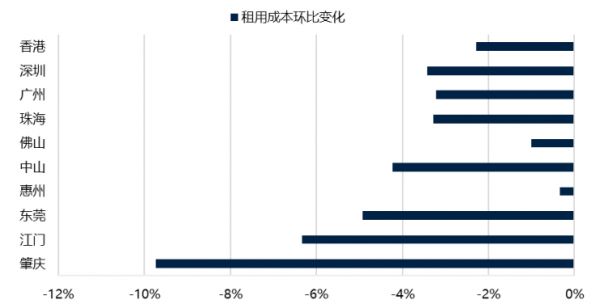

大湾区甲级写字楼总租用成本,1H/2020

大湾区甲级写字楼总租用成本环比变化,1H/2020

面对疫情所带来的挑战,大湾区内多数业主愿延长免租期、提供更大租金让步及更高佣金比例等刺激手段以稳定去化成绩。这一现象在第三产业相对薄弱,且多为个人业主所主导的部分重要节点城市尤为明显。

大湾区核心城市如香港、广州和深圳的总租用成本半年度环比跌幅分别为2.3%、3.2%和3.4%。

肇庆因市场需求贫乏,录得最大环比跌幅9.7%;而邻深城市惠州因未来供应预期较低,同期环比跌幅0.3%,为区内最低。

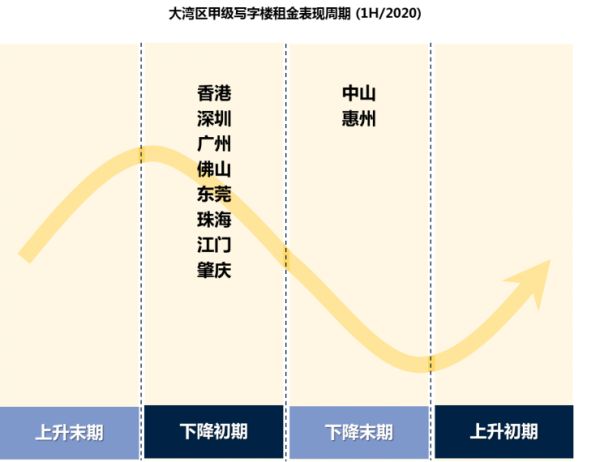

供过于求仍是租金下行主因,新冠疫情则是租金下行的催化剂

广州、深圳、东莞、佛山、珠海五城于年内将迎大量供应入市,供过于求的市场状况叠加疫情所致租赁需求疲软,上述各城的平均租金将持续走低。

中山、惠州由于未来供应有限,需求平稳,并获益于其与深圳、广州的邻近性,两城主要受疫情负面影响,租金表现处于下降末期。

伴随着中国经济的韧性复苏,大湾区甲级写字楼市场前景仍属积极。在面临疫情挑战的背景下,大湾区内源自TMT、金融业、医疗健康等行业的租赁需求仍保持活跃,同时一些新兴产业也为未来租赁需求增长提供突破点。业主方在合理运用优惠手段以促去化的同时,亦可将招商策略侧重于上述行业。而投资者亦可利用当前价格下行之际采取积极行动,或能斩获心仪的投资项目。

相关知识

疫情冲击叠加供过于求,大湾区写字楼市场租金及价格继续下探

第一太平戴维斯发布2020年上半年《大湾区甲级写字楼指数》

疫情下,大湾区写字楼租售价都降了!机构:市场前景仍积极

第一太平戴维斯:大湾区物流地产市场租金、价格双增长

租金增幅高于写字楼 大湾区物流地产市场实现“双增长”

新冠疫情下市场动力受阻 北京写字楼租金继续下行

北京写字楼市场租金继续下调 零售市场空置率上升加速品牌更替

戴德梁行:三季度天津写字楼市场租赁需求回升,零售市场复苏

北京二季度写字楼租金继续下调,购物中心空置率攀升

北京二季度写字楼租金继续下调,购物中心空置率攀升

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284