世邦魏理仕发布《2020年上半年成都商业地产市场报告》

2020年7月10日,成都 — 全球性的商业地产服务和投资公司世邦魏理仕(CBRE)发布《2020年上半年成都商业地产市场报告》,显示2020年上半年,随着疫情的影响逐渐减弱,加之宏观经济及市场积极应对释放发展新动能,成都商业地产市场逆风见韧,呈现复苏迹象。

- 写字楼市场需求于第二季度回暖,新经济周期下新兴细分行业迎来风口或将成新动能。- 零售物业市场,内资零售商精准把握内需特征择机发力,运营商运用自身优势积极应对,消费容量扩大助力打造国际消费中心城市

- 仓储物流市场,夯实消费基础助力物流业快速复苏,电商加速渗透零售业迎发展新机遇。- 投资市场,宏观政策宽松使投资机会显现,成渝经济圈加速建设获更多关注;城市战略发展方面,成都对标世界头部城市,积极探索开发空间价值。

成都对标世界头部城市,探索开发空间价值

2020年上半年,伴随成渝双城经济圈加快建设,成都东部新区正式成立,位于中国西部的头部城市成都迎来城市可开发空间规划上的新一轮战略机遇。同时,“中优”战略升级,成都持续探索中心城区在可开发空间上产业发展与生态宜居的平衡。因此,如何实现可开发空间经济和社会效益的最优化将成为成都未来城市发展最具前瞻性的议题。

城市化进程的加快推动城市产业转移,核心产业链由传统工业向现代服务业升级,因而人力资本成为驱动生产的核心要素。然而,受制于交通、人力等成本,经济活动随离开城市核心区半径的增加而减少。因此,推动现代服务业重塑城市外围与核心的关系,在核心区功能优化升级的同时塑造“多中心”化的城市全新格局,最终有效利用可开发土地资源以匹配未来城市发展方向至关重要。

世邦魏理仕认为,未来城市开发将“以人为导向”,实现城市生产与生态的平衡。“解构主义”方法论中城市核心区价值被定义为承载交流与交际的空间生产力,引致公共配套空间价值凸显。世邦魏理仕研究并提出城市公共配套空间对于生产率提升的模型,认为城市中生产率与单位个体GDP成正比、与单位个体活动半径成反比,因此公共配套空间的规划亟需考虑其辐射范围,条带状的线性空间或者旧改中点缀式的空间形式,比传统广场式的集中空间(纽约中央公园)更具经济效率。

优质写字楼市场

受疫情影响,成都优质写字楼市场上半年净吸纳量较去年底下降96.8%,但第二季度市场净吸纳量由负转正,市场呈现快速复苏态势。疫后,企业风险管控加强,致使租户租赁决策周期加长;同时租户对成本的控制,导致乙级写字楼需求占比五年来首次超越甲级写字楼。而TMT行业中的“在线+”企业成为主要去化来源。下半年随着经济情况逐渐明朗,新基建的加快建设及金融业的全面开放将进一步促进写字楼市场的复苏。

办公需求于第二季度复苏,新经济周期下市场迎新动能

上半年,位于金融城的天府国际金融中心南塔和位于城东北的万科文创大厦交付给成都优质写字楼市场带来约11.8万平方米的新增供应。由于疫情期间的管控措施及企业视宏观环境变化对租赁策略的相应调整,上半年净吸纳量仅录得7,600平方米。然而,随着第二季度疫情得到控制与经济企稳,企业信心增强,需求实则呈复苏态势,净吸纳量由负转正录得7.2万平方米,居全国第四。按需求来源看,受跨城市活动受阻、疫情全球化发展影响,省外、外资企业的需求占比较去年同期分别下降6个及5个百分点至39%、3%。疫情对租赁活动的影响令市场整体空置率较去年底上升1.1个百分点至21.6%;业主通过以价换量激活需求的同时,市场平均租金较去年底下跌1.6%至82.7元每平方米每月;其中甲级写字楼平均租金下跌1.3%至99.9元每平方米每月。

需求分化—成本控制贯穿全年使办公需求在不同办公载体中流动

上半年,甲乙级写字楼在面积去化上表现有所分化。受益于经济逐步复苏催生本土小微企业发展、在线教育行业迅猛扩张以及企业加强成本控制等因素,乙级写字楼净吸纳量五年来首次超过甲级写字楼。相较之下,甲级写字楼租户品质管理更为严格,中大型租户谈判周期更长、企业房地产内控和决策更为严谨,疫后重启相对缓慢,下半年有望逐渐加速。此外值得关注的是,鉴于当前宏观经济的不确定性,企业对于房地产的成本控制和灵活性诉求提升,从而寻求联合办公、精装房等灵活办公解决方案。上半年成都联合办公整体出租率近90%,二房东积极推出特价房等优惠措施带动转租率上升至82%。从这一意义上说,疫情或将加速写字楼租赁需求向多元化、全生命周期化发展,需要业主在资产管理和租赁策略方面作出应对。

新时新能—新经济周期下,新兴细分行业迎来风口或将成新动能

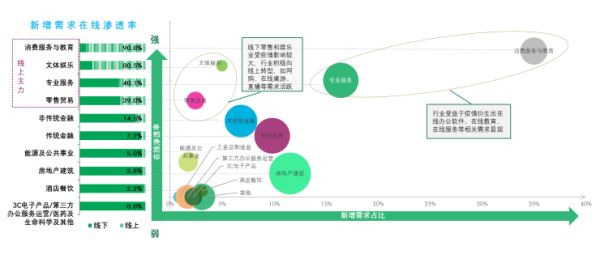

按行业看,TMT、房地产建筑及专业服务业为上半年前三大需求来源,分别占比45.2%、10.9%及9.8%。如若按企业主营业务领域看新增需求中“在线+”租户的占比,发现消费服务与教育、文体娱乐及零售贸易行业线上渗透率最高,分别为90.8%、80.5%、40.1%及39.0%,且上半年需求增量显著,分别占比新增需求的35.0%、5.0%、16.4%及2.4%。其中,受疫情影响,零售、文体娱乐等行业因线下实体冲击较大而积极向线上转型,使如网购、在线桌游、直播等企业积极扩张;专业服务则衍生出在线办公软件等企业的扩张需求。就在线教育而言,上半年头部企业在蓉积极扩张,选址集中于乙级写字楼和非标物业。数据显示,中国K12(学前教育至高中教育在校生规模)近2.3亿人,而据估计K12在线教育企业用户数2020年仅3,700万人,市场渗透规模仅16%,仍有可观成长空间,但未来在线教育企业需求的可持续性取决于疫后商业模式调整所带来的实际营收情况,并直接影响其承租能力及办公物业选择。

2020年上半年成都办公需求在线渗透率和活跃度(按行业)

数据来源:世邦魏理仕研究部,2020年第二季度

同时,2020年以来中央密集召开关于加快推进新型基础设施建设的会议,明确新基建建设方向,而成都在成渝地区双城经济圈建设、东部新区设立、环城生态建设等重大事件的推动下,传统基建与“新基建”相关领域行业迎来新风口,包括5G、新能源、房地产建筑、城际交通物流等行业,同时也助推新基建及TMT孵化的金融机构及保险相关企业发展。

此外,上半年宏观环境的波动也为法律服务、不良资产收购、企业服务外包等行业的发展创造了契机,并提升相关专业机构的租赁活跃度,有望为成为写字楼市场的未来发展增添新动能。

成都写字楼市场未来12个月需求展望

数据来源:世邦魏理仕研究部,2020年第二季度

2020年下半年,成都还将迎来逾32万平方米的新增供应。随着下半年经济走势逐渐明朗,中大型企业的办公需求或将加速落地,同时疫后部分行业优胜劣汰所脱颖而出的优质企业的办公需求亦有望投落于甲级写字楼。因此,作为对接,业主应积极把握复苏契机,提供更具柔性的租赁条款和更多元的空间与服务。

零售物业市场

运营商运用自身优势积极应对,消费容量扩大助力打造国际消费中心城市

上半年,成都零售物业市场新增供应继续下沉,次级商圈迎来红唐购物中心和招商花园城的开业,定位皆聚焦于家庭亲子消费。然而,传统百货生存空间继续受到挤压,千盛百货晋阳店闭店。市场整体空置率较去年底上升3.9个百分点至8.0%,系近三年来新高。究其原因,随着疫情带来的影响逐步释放,市场录得以服饰、教育培训、正餐为主的租户集中退租;同时,宏观环境的不明确性令零售商扩张愈发谨慎,上半年同样本新设店铺数仅达2019年同期的22.6%。因此,上半年租金走势承压,全市购物中心首层平均租金较去年底下跌1.5%,报360.8元每平方米每月;分商圈看,商业饱和度较高的次级商圈租金跌幅最大,达1.8%。尽管如此,1-5月成都社会消费品零售总额累计同比跌幅较1-3月显著收窄4.6个百分点,其中餐饮收窄7.6个百分点,显示出零售行业的逐步回暖态势。

内生新始—内资零售商精准把握内需特征,借力资本拓展增量市场

随着疫情升级为全球性事件,国际品牌扩张放缓,留给内资品牌更多发展空间,其凭借充足的资金、优先复苏的市场先机和对本地需求的精准对接积极拓店,上半年美妆、中式连锁快餐及新能源汽车三大品类表现瞩目。国内美妆普及率、中式快餐的连锁化率与全球成熟市场相比增长空间巨大,而高流量、高坪效的特点令其成为内资零售商增加收益的发力重点。上半年,西贝、海底捞相继推出极致性价比的数个快餐副牌,其中捞派有面儿于成都开设新店;内资美妆集合店于成都多点开花布局,The Colorist、Wow Color及Perfect Diary合计新设14家门店。

此外,购置税优惠措施延长和“新基建”浪潮推动下新能源汽车迎发展新机遇,基于可视性强、样车方便进出和市中心位置等因素,其选址仍青睐购物中心。同时,行业内领先的新能源汽车企业具备提升商场前沿科技感、吸引年轻消费者和承租能力相对更高的优势。因此,预计未来可见更多新能源汽车体验店进驻购物中心,上半年,成都市场录得蔚来、哪吒电动车拓店案例。

活跃内资品牌案例及发展原因

数据来源:欧睿数据库,世邦魏理仕研究部,2020年第二季度

扬长制胜—运营商运用自身优势积极应对市场挑战

上半年,核心商圈和非核心商圈分别利用自身优势积极应对市场挑战。在核心商圈,运营商积极利用品牌资源来调整业态/租户组合,或升级店铺,使品牌集聚效应再次增强,包括远洋太古里吸引数个服饰及餐饮首店入驻,如山本耀司中国大陆首家旗舰店、Chanel中国新概念国内首店、LeTao西南首店等,并在五周年庆联合超60家品牌推出货品限量首发或独家首发;成都IFS大规模的升级既有店铺能级,包括匡威、Evisu、Kiton等的十余个店铺升级为更高能级的西南旗舰店;伊势丹百货则持续利用日本品牌资源,招引日本护肤、餐饮首店,如Elixir、Royce。鉴于核心商圈的可租面积有限,未来首店资源或将部分外溢至次级商圈的优质购物中心。

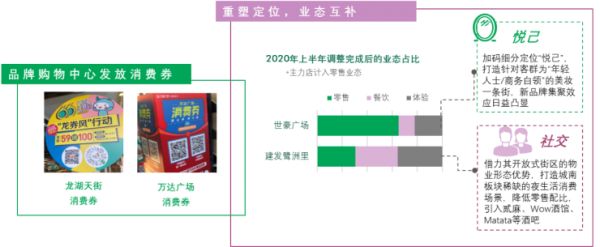

在非核心商圈,一方面包括龙湖、万达等品牌购物中心利用连锁优势与租户联手互助,多城联动发放消费券,刺激消费回暖;另一方面,部分购物中心则利用物业形态、地理等优势通过重塑定位来与周边项目形成业态有益互补,携手提升竞争力。自去年起,世豪广场与相邻的开放式项目建发鹭洲里开始二次细分定位构建差异化消费场景,前者发力“悦己”打造国际美妆区,后者发力“社交”打造城南稀缺的夜生活消费场景,仅上半年就引入3个酒吧,最终实现业态互补。

上半年运营商调整应对案例

数据来源:世邦魏理仕研究部,2020年第二季度

营销层面,在政府的积极鼓励之下,“地摊经济”提振消费,成果斐然。街道市集与购物中心的市集营销在定位客群、营业时间、热门业态上具有一定差异性,两者合力触碰消费者市井情怀,刺激消费。上半年内,超14%的成都购物中心推主题集市。

展望未来,2020年成都零售物业市场还将迎来8个项目合计72万平方米的新增供应,其中次级、近郊商圈分别占比58%、38%。中长期看,成都零售物业市场持续向好。一方面,随着奥特莱斯、主题乐园等商业体在蓉扩张,城市消费场景愈发多元;另一方面,更多优质项目加码进一步拓宽城市消费版图,并带动品牌重审布局网络,上半年高端百货成都SKP开工建设、泰国高端商业综合体“暹罗天地”落地天府新区等。因此,得益于更多优质运营商及零售商的加码,市场有望再次提档升级,助力成都打造国际消费中心城市。

随着国际品牌受疫情全球化发展影响而步伐放缓,国内零售市场迎来新一轮的品牌格局调整。优胜劣汰之下部分国际品牌退出舞台,使曾经一铺难求的核心商圈释放更多空间。CBRE建议内资品牌把握新时代赋予的机遇积极发力,尤其是如本土餐饮等刚需性较强的品牌。

仓储物流市场

夯实消费基础助力物流业快速复苏,电商加速渗透零售业迎发展新机遇

疫情对成都仓储物流市场的影响逐渐消退,反之积压的需求得到积极释放。作为快递业务量内陆第一城,成都的消费市场活力迅速展现,仓储物流需求明显恢复。

上半年,成都仓储物流市场录得三个项目合计约15.7万平方米的新增供应,租赁需求经历了第一季度疫情爆发、电商短租到期以及搬回自建库的冲击后,于第二季度出现明显回暖。市场空置率较去年底上升4.8个百分点至23.2%,短期的供应高峰及退租影响令业主当前以去化面积为首要目标,尤其是在新都、龙泉等影响较大的园区业主的租金优惠幅度较大,致全市高标库平均租金较去年底下跌2.3%至23.4元每平方米每月。与此同时,宏观环境的不确定性使租户加强成本控制,市场录得数宗由核心园区搬迁至非核心园区的案例。

消费回暖—夯实消费基础助力物流业快速复苏,仓储需求于第二季度明显改善

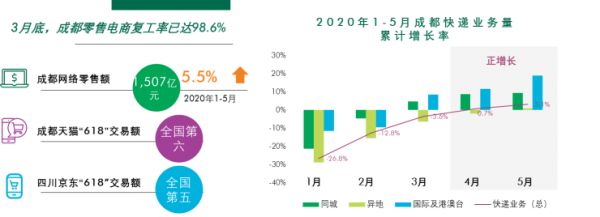

上半年净吸纳量录得负值,但第二季度需求实则呈回暖态势,录得净吸纳量12.6万平方米,为去年同期的两倍,居全国第三。原因在于企业复工复产以及电商加速渗透零售业,推动快递服务需求增长。数据显示,自 4月起成都快递业务量全面实现正增长,1-5月成都快递业务量突破1亿元,同比增长12.11%,居全国第11位;2020年“618”购物节,成都天猫交易额居全国第六、四川京东交易额居全国第五,且6月以来快递货量同比翻倍,成都为全国最大收货城市。

成都物流业相关宏观及消费数据

数据来源:成都统计局,成都邮政局,世邦魏理仕研究部,2020年第二季度

电商新机—电商加速渗透零售业,自建库供应量折射成都未来消费需求潜力

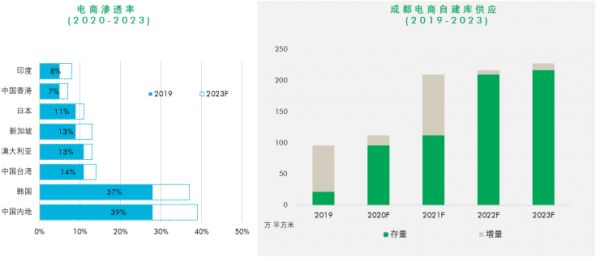

由于疫情期间越来越多的零售商转向数字化销售渠道以维持其业务,疫后零售业的数字化转型步伐或将加快。据世邦魏理仕2020年亚太区零售租户调查结果,43%的服饰类零售商将电商视为核心业务;67%的零售商表示会加大在线零售/快递应用的投入。因此,电商或将加速渗透零售业迎发展新机遇,据弗雷斯特研究预测,2023年中国内地电商渗透率将由2020年的28%上升至39%,领军亚太区。这一积极信号已初见端倪,尽管头部电商企业自建库已交付,但电商仍为上半年租赁市场首要需求,贡献率达62.2%,较2019年上升18个百分点。其中在疫情中加速发展的生鲜电商占比新增电商需求的14.7%,较2019年显著上升6.9个百分点。值得注意的是,头部电商企业继续在成都发力布局,未来4年将见证约131万电商自建库的交付使用,主要分布于远郊(40.0%)、青白江(28.8%)及龙泉(16.1%)。

电商渗透率及成都电商自建库供应

数据来源:Forrester, Euromonitor,世邦魏理仕研究部,2020年第二季度

优化运营—成本控制和物流服务精细化诉求驱动业主与租户的仓储策略改变

上半年租赁需求进退并行的现象反映出电商及物流行业成本控制和物流服务精细化的诉求,未来租户的仓储策略将继续在仓库标准、地理布局及租赁周期上发生改变。具体表现在整合并升级仓储设施,或根据业务需求自建仓库和选择定制库;加密自身配送网络及扩容,多点布局或主次仓搭配;随终端需求周期性变化选择弹性租赁周期,长租及短租并行。作为应对,未来业主需提供更弹性的运营策略。

展望未来,2020年成都仓储物流市场还将迎来4个项目合计约50万平方米的新增供应,维持高位;青白江主导供应,占比高达66%。尽管如此,成都基础设施建设、港口枢纽升级及本地需求释放均将为市场提供大力支撑,预计下半年仓储需求活跃度将继续回升。未来18个月仍有大量仓储物流空间投放,租赁市场将持续面临挑战。

投资市场

宏观政策宽松使投资机会显现,成渝经济圈加速建设获更多关注

2020上半年,成都投资市场较去年同期交易量下降,共录得2个大宗交易成交,合计成交金额约11.6亿元。根据世邦魏理仕2020年5月的亚太区投资回报率调查报告,疫情影响下投资者将优先关注租户品质较高的项目,在项目尽职调查方面也将更加严谨。相较亚太区其他国家与地区,国内疫情最先得到有效控制,加上财政货币刺激政策和进一步开放外资举措的稳步实施,中国大陆成为外资关注的避风港之一。作为西部领军城市,成都亦备受关注。

下半年,尽管宏观环境的不确定性犹存,部分机构投资者采取保守或收缩的态度,但基于成渝经济圈建设带来的新一轮战略机遇,城市扩容、产业链升级、人才导入等逐步推进,成都房地产市场活力和价值将显著激发,继而投资者仍长期看好成都,积极寻找极具潜力的投资机会,预计下半年大宗交易市场会呈现更清晰的走势。

CBRE发现尽管上半年成都大宗交易较少且部分机构投资者态度保守,但因西南区域的内生需求所产生的比较优势仍吸引机构投资者和开发商积极关注和长期看好成都。不断升温的土地市场从另一方面反映了成都未来新开发方面的发展空间。但投资者在当下的市场环境中避险意识更强,故更关注位于核心区域现金流稳定的成熟项目。

相关知识

世邦魏理仕发布《2020年上半年成都商业地产市场报告》

世邦魏理仕:2030年中国内地将成亚太最大商业地产市场

CBRE世邦魏理仕稳居全球及亚太商业地产销售双冠

CBRE世邦魏理仕发布《2020年亚太区租户调查 中国内地》

世邦魏理仕:高标仓储需求二季度出现明显反弹

世邦魏理仕:三季度经济复苏提速,商业地产需求强劲反弹

世邦魏理仕跃居财富500强榜单第128位

世邦魏理仕:二季度北京写字楼空置率升至近10年新高

世邦魏理仕发布《2020年一季度北京房地产市场回顾及展望》

CBRE世邦魏理仕荣获2020 RICS中国奖六大奖项

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284