楼市中考⑥物业卷丨高分题:资本加码 物业行业的上市诱惑和考验

编者按

时光飞逝,转眼2020年过半,回首上半年,全社会都处于紧张的抗击疫情状态,楼市自然也受到影响,一路狂奔了20多年的房地产行业因疫情而调转势头,这种影响最先反映到各级市场层面,房源、土地、融资都受到不同程度的影响。

回看上半年,房地产行业究竟走出了一条怎样的趋势?又有哪些现象真正值得关注?敬请关注和讯房产楼市中考系列。

一场疫情,让物业的服务价值越来越被人们重视,与此同时,凭借稳健的抗周期能力,物业企业也得到投资者的青睐,纵观2020年的资本市场,物业板块无疑是最热门的板块之一。

无论是股价还是IPO企业数量,物业行业都走出一条靓丽的高峰曲线,迎来罕见的高光时刻,和讯房产对2020年上半年物业行业的理解浓缩为以下10个总结,欢迎阅读。

近八成物企股价上涨,拉升物业板块热度。

截止2020年6月30日,23家在香港主板上市的内地物业管理公司表现是涨(18家)多、跌(5家)少。

18家股价收涨企业平均涨幅72.07%,涨幅最高的为银城生活服务(01922.HK),涨幅高达 198.68%;5家股价收跌企业平均跌幅9.28%,跌幅最大的为兴业物联(09916.HK),跌幅达23.12%。

数据来源:瑞恩资本

最高近千亿,最低约6亿,物企市值分化较大。

市值方面,截止2020年6月30日,23家上市物业企业平均市值为153.85亿港元,其中,市值超过100亿港元的有9家,碧桂园服务以991.27亿港元夺得冠军,比第二名市值高出471亿港元,可谓一骑绝尘。

根据公开数据整理

相较于最高市值,最低市值只有大约6亿港元,公司是烨星控股,其他诸如兴业物联、祈福生活服务、和泓服务等市值也不到7亿港元,最高市值和最低市值之间差了165倍。

3家物企成功IPO,受到投资者热捧。

上半年,建业新生活、烨星集团、兴业物联三家物业公司成功上市,分别募集资金 23.63 亿港元、1.64亿港元、1.99亿港元,与规模、营收和利润基本成正比。

值得一提的是,上半年,只有4家IPO 上市公司超额认购超过1000倍,其中就包括烨星集团和兴业物联,分别获得 1947.62倍、1413.1倍的超额认购。

根据中国指数研究院数据等整理

进行中IPO物企达18家,将现上市潮。

7月以来,金融街物业和弘阳服务已经陆续挂牌上市,募资额大约分别为6.6亿港币和4.15亿港元,正荣服务也将于7月10日正式挂牌上市。

据和讯房产综合统计,目前正在排队的IPO物企大约10家,包括世茂集团、荣盛发展、合景泰富等旗下物业公司。此外,公开表示有意IPO的企业大约3家,包括华润置地、阳光城和雅居乐等。

2020年上半年,一共有 158 家企业在港交所主板递交上市申请,参照该数据,物业企业占比超过10%。丁祖昱认为在短短两三年内,物业上市公司会增加到100家以上。

数据来源:和讯房产根据克而瑞及公开资料整理

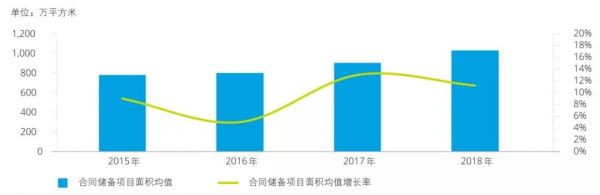

物业管理市场未来有万亿级市场容量。

中国指数研究院数据显示,2015-2018年中国TOP100物业管理公司合同储备项目面积均值逐年提升,2018 年中国社区增值服务市场规模约为9220.90 亿元,按照10%的增长率计算,到2025 年市场容量预计达1.80 万亿元,中国物业管理行业迎来黄金发展期。

2015-2018 年TOP100物业企业储备面积增长情况

数据来源:中国指数研究院

从竞争角度看,市场集中度持续增强。

中国指数研究院数据显示,2018年,TOP100物业公司市场份额达到38.85%,平均在管项目为192个,较上一年均进一步增长,行业集中度呈现快速上升趋势。前十位物业公司企业管理面积均值,是TOP100企业均值的6.43 倍,头部效应显著。

2015-2018年百强企业管理规模与市场份额变化情况

数据来源:中国指数研究院

大鱼吃小鱼,大型物企收并购活跃。

物业行业的马太效应愈发明显,德勤咨询认为,在行业集中化发展过程中,小型物业公司拥有较强的地区市场经验和政府资源,但融资能力与技术能力有限,而近年来在资本市场较为活跃的大型物业公司拥有较强的资金与规模优势,纷纷通过并购中小型物业公司的方式实现市场拓展。

2019年,物业企业共发生22起并购案,总金额超44亿元。

资料来源:中国指数研究院,德勤咨询整理分析

地产物业与第三方物业呈现差异化路径。

按照业务来源,可以将物业公司分为地产公司和第三方物业公司,由于二者在竞争能力方面差异较大,因此未来这两类公司所走的路径也不大相同。

就地产集团物业公司而言,依托地产开发带来的资源优势,承接优质项目;强化市场拓展能力,开拓第三方市场;开展高质量并购,实现高效扩张。

至于第三方物业公司,德勤认为有可能会通过技术赋能,延展公共资源与资产管理服务,利用大数据创新业务,承接公众、医院、学校等多种服务业态,积极开拓全国市场。

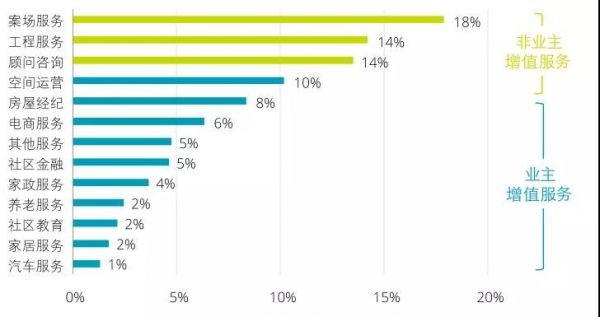

增值收入增长显著,成物企重要盈利点。

中国指数研究院数据显示,TOP100物业公司着力提升管理规模的同时,正打破传统物业服务边界,挖掘服务价值,推动营收稳步增长。数据显示,2018年增值服务收入均值1.73 亿元,占比19.51%,其中非业主增值服务占比达45.60%;业主增值服务为54.50%

2018年TOP100物业企业增值服务收入分布

资料来源:中国指数研究院,德勤咨询整理分析

物业行业从传统物业服务向智慧化、跨界化、生态化转型升级。

德勤咨询认为,近3年来,物业行业头部企业在战略层面的共性是扩大战场,从住宅到商业、公建、市政,从城市到乡镇,从一二线城市到全国化布局……等等,与此同时,物业行业着力构建专业化、数字化、智能化、中台赋能、生态构建等方面的能力。

资料来源:德勤研究

相关知识

楼市中考⑥物业卷丨高分题:资本加码 物业行业的上市诱惑和考验

楼市中考⑤房价卷丨送分题:你想知道的城市房价走势都在这里

资本助力物业上市热持续升温 “收并购”加码或致行业集中度加剧

资本助力物业上市热持续升温,“收并购”加码或致行业集中度加剧

资本助力物业上市热持续升温

物业企业上市队伍扩容 加速利用资本实现跨越发展

物业上市热持续升温 “收并购”加码或致行业集中度加剧

上市加持竞争力,鸿坤物业服务迈向新高度

物业上市为什么真香?

16家物企排队计划上市 龙光物业“参团”

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109446

- 2女生戴14号戒指算粗吗 正常 103467

- 3婆婆对儿媳说的暖心话 婆婆喜 101433

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46201

- 7杨燕军 | 医院建筑的顶层设 45726

- 8泰安国悦山180平下跃美式风 40813

- 9积木家装修公司正规吗?选装修 32787

- 10农村现代简约自建房图片 32713