积压需求稳步释出,广州二手房成交量连续4个月上扬

一、成交量价总结

广州中原研究发展部监测数据显示,2020年上半年,广州市二手住宅共成交47852宗(包含中介网签+自助网签),环比下降11.6%,同比去年下滑10.3%。纵观历年二手成交来看,今年一季度整体成交受疫情影响严重,购房需求被短暂冰封,促使成交量下降至近五年最低位。

广州中原研究发展部分析认为,2020年上半年广州二手住宅市场主要特征为:

(1)疫情前后成交两极分化。疫情全面爆发时,广州二手成交滑坡式下滑,比如2月份的新增购房客数量环比净减近7成,带看量更是环比大降91.9%。而疫情得到有效控制后,客户入市热情升温,积压需求爆发,成交大幅冲高,新增购房客户数量明显增多,据监测显示,单单6月份新增购房客数量及带看量均同比去年增加超3成。

(2)急售盘源明显增多,业主议价空间增大。受疫情影响,市场经济略有萎缩,促使二手市场上涌现了不少急售物业,价格相对“好倾”。据调研了解到,各个板块的业主议价空间均出现增大的情况,部分如珠江新城板块的高价盘源压价幅度甚至可近50万以上。

(3)学位房需求稳定。据中原大数据显示,即使在疫情期间,部分如天河北板块、东风东板块等优质教育资源板块,需求相对同区域板块活跃。主要由于学位需求属于刚性需求,无法避免疫情购房,促使学位房需求持续活跃。

二、月度成交走势:积压需求逐步爆发,成交迅速回温

从月度成交走势来看,2020年上半年二手实际成交表现为“稳步攀升”。2020年1-3月,市场受疫情影响,市场经济略有萎缩,购房需求被短暂冰封,促使小阳春延后,整体成交处低位水平。但4月份起,疫情得到有效控制,被积压的购房需求迅速爆发,市场明显回温。2020年6月二手成交甚至冲高至12499宗,创近年来的高位水平。由此可见,目前广州市场具备较强的成交能力,疫情对市场影响亦逐渐淡化,购房客户观望情绪明显减缓,二手楼市交易环境更趋良性、稳定。

另外,根据中原领先指数均价显示,目前广州二手楼市价格大体稳定,环比涨跌幅保持在0.5%-0.9%的区间微幅波动,价格与去年同期基本持平。广州中原研究发展部预计,由于5、6月需求大幅增加,业主报价信心有所提升,加上前段时间急售的优质笋盘源已被迅速去化。因此,下半年二手价格有可能会微幅上调,但整体依然维持稳定。

三、市场成交热点分析

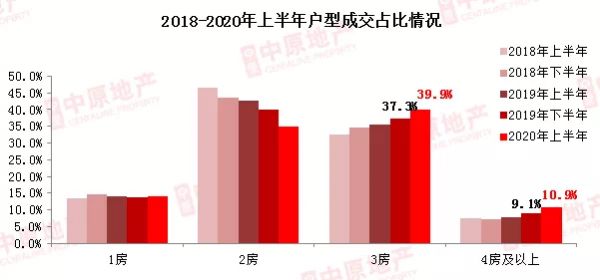

改善客户入市加快,3房以上户型占比提升

据广州中原研究发展部监测发现,2020年上半年,3房户型的房源成交大增,成交占比上升至39.9%,环比大幅上涨2.6%,同比去年同期大增4.5%。而4房以上的大户型房源成交占比为10.9%,环比微增1.8%,同比净增3.2%。

广州中原研究发展部认为,大房源成交活跃主要有两方面原因:一方面,大面积房源议价空间普遍偏大,不少置换、改善客户趁目前时机淘笋货,从而导致成交占比明显上扬;另一方面,不少2016、2017年交楼的新房逐渐进入二手市场,市面上大面积的房源充足,客户入市热情高,促使近几年来成交占比出现稳步上扬的趋势。

急售物业增多,买方话事权增强

根据广州中原研究发展部监测,在疫情的大环境下,广州二手市场的“买方话事权”明显较去年增强,业主报价信心略有下滑,议价空间有所扩大,大部分区域下调报价幅度上涨至2.0-3.0%左右。其中,议价幅度较大的如花都、增城两区,2020年上半年报价下调幅度分别为4.5%、3.9%,下调幅度环比分别提升1.4%、3.8%。

另外,需要指出的是,天河、越秀等生活配套齐全、教育资源丰富等区域,业主对后市信心较强,议价空间偏窄。2020年上半年报价变动分别仅为1.9%、1.8%。

四、区域成交

各区成交普降,增城跌幅明显

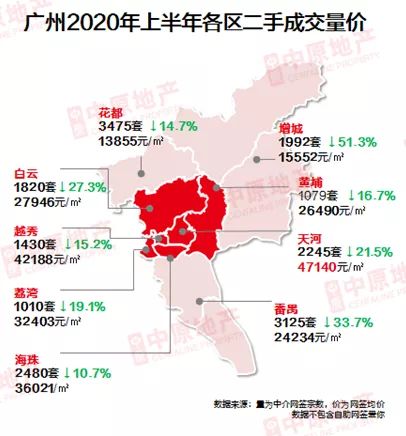

根据阳光家缘二手住宅网签数据显示,荔湾、越秀、白云上半年分别成交1010套、1430套、1820,同比去年下半年下滑19.1%、15.2%、27.3%。而花都则以成交3475套稳居榜首位置。

花都、增城两极分化,逆剪刀差趋势扩大

花都、增城网签占比走势表现为“逆剪刀差 ”,增城需求明显减少,2020年5月增城网签占比降低至9.08%,同比去年净减7.82% ;而相反,花都占比则大增至18.21%,同比去年净增1.89%。

主要原因在于:一、增城规划利好价值已提前消化,目前市场价格略显“虚高”,整体性价比偏低,客户购房热情减弱;二、花都区价格低洼,次新房房源充足,加上调控政策的“小放松”等多种优势条件加持下,市场活力十足,促使整体成交占比稳步上扬;三、花都区整体议价空间偏大,业主让利明显,促使购房客户入市热情增加,市场需求不减。

五、分区点评

番禺区:市场需求回落,华南、市桥板块活跃度不及去年

2020年上半年,番禺区阳光家缘中介网签宗数为4617宗,环比下滑22.3%,番禺二手成交老大哥首次移位,整体成交占比出现逐步下滑的趋势。2019年下半年,番禺成交占比基本能够控制在18-19%左右的高位。而截至2020年6月,番禺区二手成交占比下跌至13.1%,同比减少5.9%,整体成交能力远远不及去年同期。

其中,番禺华南板块二手市场活跃度回落相对明显,新增上门客户数量及带看量均不及去年同期。广州中原研究发展部认为,华南板块需求下滑主要有两方面原因:一方面,目前板块优质楼盘如广州雅居乐、雅居乐剑桥郡等都以大面积为主,入市门槛较高,且价格与周边一手相当,促使客户购房热情不高;另一方面,板块整体议价空间相对于同区域其它板块而言相对较窄,促使客户接受意愿偏低,入市步伐放缓。

另外,需要指出的是,市桥板块出现二手客户分流至新房市场的尴尬局面。尤其5、6月份,市桥、华南板块供应相当积极,珠江铂世湾、思科智慧城12光年的强势加推、促销外,市桥板块一手市场亦罕见出现“铁树开花”,多个全新盘(大华紫悦府、龙光天璞、中国铁建花语岭南)涌入楼市,直接弥补片区新房市场空白,且价格处于区域中等水平(均价36000-38000元/平左右),在售均价与市桥部分优质二手房源存在一定的倒挂现象,促使不少原本打算置业的二手购房客户转移至一手市场。因此,市桥板块二手需求活跃度相对而言有所回落。

天河区:天河比需求稳定,珠江新城“业弱客强”现象持续

2020年上半年,天河区阳光家缘中介网签宗数为2810宗,环比下降13.6%;而网签均价为47944元/平。

据广州中原研究发展部调研了解,2020年上半年,珠江新城板块表现为“业弱客强”,整体以买方市场为主。板块压价现象持续,部分客户还价幅度甚至上升到10%左右,而业主接受意愿较低,导致业客双方持续僵持,成交活跃度较低。但亦存在部分急需资金回笼的业主愿意接受大幅度的压价行为,比如前段时间成交的一套保利香槟三房单位,原业主放盘价为860万元,而最后客户还价至800万元成交。

但是,相对而言,天河北板块成交则相对活跃,市场需求亦比较稳定。不少客户为孩子入学作准备,而不得不选择提前购房,需求相对迫切,遇到合适价格则会迅速入市。据监测中原数据显示,天河北板块新增的购房客户数量较珠江新城板块多2-3成左右。以疫情期间天河北板块成交的一60㎡的中怡城市花园单位为例,客户主要“看中”华阳小学学位,需求迫切,但之前由于价格、户型等原因一直未能找到“心水”盘源。而在疫情的影响下,出现了购房好时机,看中房源后直接与业主进行谈价,最终房源价格从480万元直接谈至470万元成交。由此可见,拥有教育资源方面优势的楼盘整体保值、升值能力偏高,对于投资客、刚需客而言均为不错的选择。

越秀区:东风东教育优势显现,市场需求不减

2020年上半年,越秀区阳光家缘中介网签宗数为1687宗,环比下降26.7%;而二手住宅网签均价为40029元/平,价格仅次于天河区。

根据监测中原成交显示,即使在前段时间成交表现相对低迷的情况下,越秀区整体需求仍保持较高的活跃度,尤其是名校聚集、教育资源丰富的东风东板块,其成交量明显高于其它非传统教育资源板块。主要原因在于:学区房的购房属于刚性需求,无法完全避开疫情影响,促使不少买家不得不入手心水房源。因此,在这样的背景下,东风东板块业主议价空间普遍较窄,一般在3%-5%之间,难以出现大幅度的让利行为。

另外,据广州中原研究发展部调研了解,由于5、6月份二手成交明显冲高,东风东板块大批优质笋盘源去化过快,比如东风广场、锦城花园、君汇世家等明星楼盘。7、8月份东风东板块市场可能出现笋盘源紧缺而部分叫价强势的盘源持续僵持的状态。因此,预计7、8月份成交有可能会出现一定回落的情况。

海珠区:“卖一买一”客户增多,大户型成交冲高

2020年上半年,海珠区阳光家缘中介网签宗数为2718宗,环比下滑18.3%;而网签均价为35716元/平。据广州中原研究发展部监测,上半年,海珠成交相对活跃板块为海珠西板块,其中板块向来成交活跃的光大花园,上半年成交持续向好,成交均价在55317元/平。除光大花园成交活跃外,本月金碧湾需求同样活跃,其成交均价为50094元/平。

另外,据调研了解,2020年第二季度,海珠区置业客户多以“买一卖一”的置换需求明显居多,而刚需客户较前段时间有所减少。根据中原成交显示,海珠区3房、4房及以上的改善型户型成交占比分别出现明显回升,占比分别上升至40.0%、10.6%,环比第一季度分别净增6.7%、5.0%。广州中原研究发展部认为,第二季度置换需求客户激增主要原因在于:一季度受疫情全面影响,市场成交表现低迷,成交周期明显拉长,不少置换需求的购房客户无法短时间内通过出售旧房源回笼资金,购买“心仪”房源,促使卖一买一需求受阻。而目前疫情得到有效控制,成交大幅冲高,成交周期明显缩短,促使第二季度置换需求增加。

荔湾区:中山八需求活跃,电梯物业议价空间偏大

2020年上半年,荔湾区阳光家缘中介网签宗数为1227宗,环比下降32.0%;而二手住宅网签均价为32258元/平。

而中山八路板块成交表现相对亮眼,成交亦明显回升。据监测,本月中山八路板块电梯房物业成交活跃。其中,富力广场为主力成交贡献,本月富力广场成交均价为46756元/平,套均均价在411万元/套左右。据广州中原研究发展部调研了解,中山八路板块仍有较强的市场需求,主要原因在于:一、电梯楼房源存在较大的议价幅度,部分高价房源议价空间甚至在20-30万元左右。因此,不少客户遇到合适价位就会及时入市购买。二、市场盘源充足,客户可选择盘源较多,且板块相对活跃,促使整体成交较活跃

白云区:罗冲围板块成交回温,金沙洲客少现象持续

2020年上半年,白云区阳光家缘中介网签宗数为2438宗,环比下滑20.8%;二手住宅网签均价为29992元/平。另外,白云大道板块凭借价格低洼的优势,市场需求依旧相对活跃。上半年成交均价为30116元/平,其活跃楼盘景泰新村成交均价仅为28206元/平。

据广州中原研究发展部调研了解,上半年金沙洲板块成交表现相对一般,“客少盘多”现象持续。据调研了解到,上半年上门客数量较少,促使整体成交周期明显拉长,不少急售业主开始有所扩大议价空间,议价幅度基本在5%左右。

但需要指出的是,进入第二季度后,罗冲围板块市场成交有所回暖,业客双方观望情绪明显放缓。据调研了解,本月刚需、置换需求的客户明显增多,周度带看量亦呈现逐步上升的趋势。现时罗冲围板块二手盘源相对充足,报价合理。加上“富力系”的两大楼盘小区环境较好,入市门槛偏低,套均总价在320万元/套左右,受到不少刚需客青睐。

六、下半年预测:市场环境趋稳,月度平均成交有望保持9000-10000宗左右

2020年上半年,广州楼市实际表现表现尚可,成交表现为先抑后扬。其中,一季度受疫情影响,需求短暂冰封延后。而二季度被积压需求全面释出爆发,成交甚至创近年来最高位,据监测显示,广州2020年二季度成交量达32795,同比上升5.22%。

广州中原研究发展部认为,目前市场基本面向好,信贷环境、政策环境均相对宽松,客户观望情绪有所放缓。因此,预计下半年月均成交量有望保持在9000-10000宗的相对活跃水平。

来源:广州中原研究发展部

相关知识

积压需求稳步释出,广州二手房成交量连续4个月上扬

太热了!杭州二手房成交量连续4个月破万,这股热劲还能撑多久?

刷新高!8月广州二手住宅成交突破15000宗大关

上周广州二手房成交量止跌回升 十月成交量受关注

10月重点18城二手房成交量同比增46%!

贝壳研究院:9月北京二手房成交量环比下降约8%

二手房分化:广州连续6月成交破万套,郑州连跌16月

积压购房需求逐步释放 中介对5月份成交持较为乐观心态

积压购房需求逐步释放,中介对5月份成交持较为乐观心态

积压购房需求逐步释放 中介对5月份成交持较为乐观心态

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893