我们如何保护自己的财富

一)通货膨胀

这张图,是2019年中国的货币总量(M2)。

1979年刚开始改革开放时,这个数字约1458.1亿。

而今天呢,根据最新的数据,大约是198.65万亿。

二者相差:1362倍。

那么年增长率是多少呢?

根据复利计算公式:F=P(1+i)^n

F:最终值

P:初始值

i:复利率

^n:复利次数(即2019-1979=40)

即1986500=1458.1乘以[(1+i)的40次方]

结果很清晰:i≈20%

媒体对M2的报道,今年的增长率仅是8.7%。

据说M2在统计局的报告中有三个版本,有公开版、修订版、最终版,我们不知道最终版本算出来的i是多少。

不过,无论有多少重重迷雾。你把时间拉长了看,则所有的阴谋诡计,全部都是躲藏不住的。

如果时间拉长到40年。则中国的货币增长,在1362~3000倍之间。

另外一方面,我们再来看国力,或者说“实物资产”。

国力的增长,GDP数字也是一个巨大的谜。

我们可以估算一下,是每年8%。

货币每年+20%,但实物只增长8%,当中有一个缺口12%。

这个就是通货膨胀。

40年下来,(1+12%)的40次方=93,

通货膨胀就是93倍。

关于通货膨胀的话题,一直是一个迷雾。

甚至有媒体报道:物价膨胀不明显,CPI上涨很小。

但是,你把时间拉长了来看。效应是很明显的。“钱变毛了”。

1979年时,有一个口号,叫做“36元”。

意思是一般技工,初中毕业文凭。去工厂上班起薪36元。

而现在,基本是3600元。

79年买一个油饼,3分钱。

现在你看一个油饼多少钱。

我们生活在一个快速通货膨胀的世界:每年大约12%,每6年物价翻翻。

实际老百姓自我感受,40年下来在64~100倍不等。

为什么通胀倍数各有不同,而不是统一值呢,

因为存在“补贴”。

1979年,A商品和B商品的成本都是0.5元,都卖1元;

2019年,A商品和B商品的成本都是50元,但是A商品卖50元,B商品卖150元。

实际是把B商品的150元价格中,征收50元税,补贴给A商品的生产者。

A商品就是米面粮油,生活最基本保障。

B商品呢?你自己想。

二)保护

这篇的内容,是如何保护自己的财富。

“保护”的意思,不是让你吃得上饭,避免去当乞丐。

每个人都比10年前的自己更有钱了,但是你的财富阶层很有可能是下降了。

原来不如你的人,如今超过了你,这是令人无可奈何的事情。

保护的意思,是维持你的“社会地位”不下降。

现在是什么阶层,以后还是什么阶层。

现在是衣冠荣耀,以后还是衣冠荣耀。

那么,你需要“排名不下降”的话,你需要的“增长”速度是多少。

+20%

如果你想要“保护”你的财富,想要社会排名不下降,你的增长,必须达到每年+20%,也就是40年来,增长1362倍。

有些人说,不可能的,你这个要求太高了。

世界上不可能有任何人,每年达到这个回报速度。连巴菲特都没有。

那么我问你,1980年时,有多少人是万元户?

很少。

而2019年,有1362万资产的人有多少?

很多。

40年来,中国人的财富年增长率远超20%,很多人都超过了巴菲特。

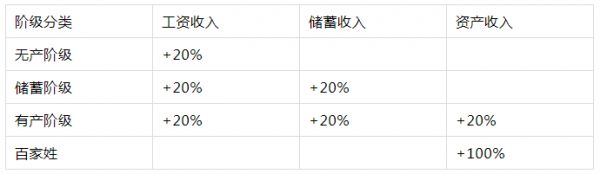

三)全资产增长

我们仔细观察这个表格。

人的收入,分为三大部分;

· 工资收入

· 储蓄收入

· 资产收入

如果你想保持全资产每年20%的增长,则你必须实现“工资+储蓄+资产”综合收入增长20%。

你可以没有某项资产,但是一旦你有了,你就不能掉队。

如果你其中一项资产的增长率掉队了,三项一平均,就会拉低整体增长率。

对于无产阶级,比如说刚上班的年轻人,他是没有储蓄和资产的。

他的全部资产来自于他的工资。

他要实现每年20%的增长是比较容易的。

这个20%,由二部分组成。8%+12%

其中的12%,是社会平均通胀率。

哪怕你做的是一成不变的工作,例如餐厅营业员,送快递外卖的,带小孩的月嫂。

你的工资也都在跟随社会的平均通胀增长的,平均下来每年增长+12%。

而另一部分8%,则是“升职加薪”。

对于上升期的年轻人来说,是完全可以做到的。

一些抓住风口创业成功的青年才俊更是远超20%。

人生需要有追求的。如果你不进步,你就等于在退步。

如果一个大学生毕业来到北上广深,勤勤恳恳,艰苦奋斗。

那么,当他30岁,也就是八年时间,平均都可以存下100万元。

如果伴侣和睦,互相扶持,速度还能更快。

对于他们来说,就实现了从无产阶级到储蓄阶级的跨越。

也就是人生第一个跨阶,不知不觉之中就完成了。

这个流程是如此之顺利,如此之轻松,以致于“小白领们”认为之后两阶也很轻松。

他们还会再按照这个速度,在社会的阶层之中继续上升。

所以他们大胆吼出“王侯将相,宁有种乎”。

但是最终有一股力量让他们停了下来,这就是财富的天花板。

四)财富的天花板

我们还是来看这个表。

储蓄阶级有一个“天花板”现象。

问题主要出在“储蓄”这一环。

为什么呢,前面三个阶级加在一起,它是一个“负和游戏”。

因为我们还有第四个阶级,还有百家姓的第一个姓。

他每年几万亿,几万亿地投资重型项目。开发东,开发西,铁公基不停地投入。

这些钱哪来的,就是前三个亏的。

所以前三个总体是一个负和游戏。

当你很穷的时候,你只有“工资---结余”。这个时候,你的净资产是不断增长的。

但是你成为了储蓄阶级之后,你就拥有了两样东西,“工资+储蓄”。

随着储蓄量的增大,工资收入占比越来越小。

储蓄的回报是非常低的,目前银行的“无风险利率”最高只有5%。

储蓄名义回报+5%,实际通胀-12%,每年缩水-7%,100万元过一年就剩93万。

中国人的财富,好比一个大水池子。上面在放水注入,那是你的收入。

下面却是在漏水,那是通货膨胀侵蚀。

而你的财富越多,池子越大,漏水越快,你的工作收入是有限的,当漏水量追平注水量,最终你的财富永远无法再增加。

这个“财富天花板”的数值是多少呢。十分容易计算。

因为你每年漏水的比例是7%,100/7≈14。

也就是你一生积累财富的最大上限,约等于你年收入的14倍。

好比你每年竭尽全力,全部的收入是40W。则你财富的上限,就是560万。

从名义上,好像你今年余额宝又拿了多少利息。

公司发年终奖,钱包又丰厚了。总存款从560W增长到了600W。

可是2020年的600W的购买力已经缩水7%,可能和2019年的560W,其购买力是完全一样的。

你的真实财富并没有增加分毫。

当一个人年龄逐渐增大,收入逐渐减少,直至退休,那么他就只有储蓄收入,没有工资收入。

老年人的储蓄缩水是非常非常快的,每年-15%。

我们的父母,可能是非常非常勤劳,非常非常节俭的人。

他们一辈子省吃俭用,连给自己添一件新衣服都不肯。

可是几十年辛劳下来呢,仔细看看,他们也没攒多少钱。

论积蓄,或许也就几十万,老破房子一套。

一生积蓄,还没有子女三五年赚得多。

他们的购买力在几十年的通货膨胀中被漏光了。

这就解释了为何储蓄无法致富,为何当年的万元户都已经烟消云散。

如果你不想辛劳一辈子两手空空。你就不能走他们的老路。

得跳出这个大坑。

五)解决方案

在中国的特色是:

底层爬到中产容易,中产爬到富人极难。

我们首先来看这个表。

最左侧的,是储蓄端。

中间,是资产端。

右侧,是负债端。

在长达几十年的时间里,很多人保护财富的唯一选择,就是“储蓄”。

你的父母拿到了钱以后,只能够去存银行。

除此之外,任何投资渠道都没有。

今天,社会上最主流的“理财思路”,好比你地摊上买一本《理财周刊》,或者跑到私人银行里咨询理财经理。

他们的方案用一句话概括,叫做“构建以股票为核心的资产组合包”。

这些方式的共同特点,就是让你做资金的“借出方”。

你是债主,吃利息的。

让你投资各种股票、基金、债券、信托等等。

所谓分散投资,降低风险,最终你整体一平均,也就比存银行定期强了一点。

根本跟不上通货膨胀。

几年下来,都快被整理成无产阶级了。

比储蓄更高一级的呢,是“资产”。所谓的中级玩法。

也就是:“不要持有任何货币”。

也不要持有任何类似于货币的东西。譬如债券,理财,债券基金。

因为全世界的货币,都跑输“实物资产”。

不仅仅是中国这样,你去美国,欧洲,哪怕日本,都是这样。

中级的玩法,是持有“实物”。

中国最有名的实物,当然是房产。

除了房产之外,还有土地、矿山、红木,字画,汽车车牌,摊位,特许经营权,学区,高速公路,景点经营权等等。

到了“中级阶段”买资产这一个级别,主要问题是,资产的选择面是很窄的,并不是所有的实物都是资产。

资产的门槛是很高的,并不是每一个人,都能把现金转化成资产。

众所周知,房子很贵,而且还有限购限贷的问题。

而高速公路路权,旅游景点经营权,特许经营的牌照。这些资产就更加难以获得了

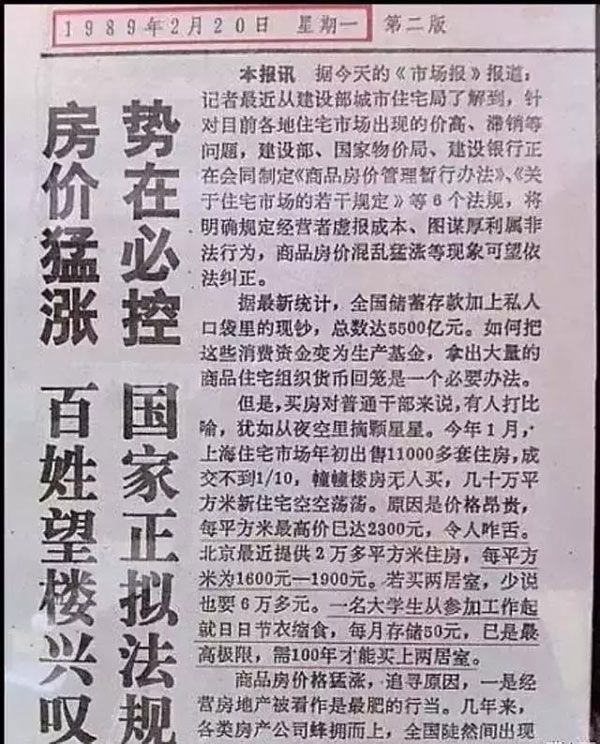

1989年,北京的房价最贵的是1900元每平,到今天最贵的是187000元每平。

也就刚刚涨了100倍吧,算是跟上了通货膨胀。

但是全中国只有北上深的房产,勉强跟上了通货膨胀,而且严格的吓死人的限购限贷交易政策,令人望而生畏。

其他二三四线城市的房产是相对容易买的,但是都被通胀远远甩开了。

百家姓并不喜欢藏富于民,大资产阶级就意味着一股对抗的力量。

唯一可成为大富的人群,只有他们自己及他们的盟友。

百家姓在时刻削弱着富有阶级的力量。

一个人如果有很多钱,百家姓就用每年12%的通胀来削弱他。

如果你试图用房产来对抗通胀,它就会阻挠你这方面的能力。用“限购”“限贷”来让你无法买入。

这当然也是符合天理的。

如果每个人都能逃避剥削,如果这世上没有了羊,那虎吃什么。

中产阶级作为一个被收割的群体,是不可能全部被拯救的。

只有极少数人才能突围。

六)高阶的玩法

这个世界上真正赚钱的是什么。

是债务。

在一个高速通胀的环境中,什么资产升值最快。是债务。

如果每年通胀12%,而贷款利率只有4%,则什么资产升值最快。是债务。

超级亿万富翁是怎样发财的,靠杠杆式收购的债务。

中国的富豪,分为二种。

一种,是马云,马化腾。

一种,是王健林。

这二者的区别呢。马云,马化腾,他们主要是有了一个非常成功的产品。

譬如象马云,他最天才的思想,就是成立了淘宝网,还有支付宝。

淘宝目前有8亿用户,每天200亿的销售额。马云所有的成功,都是以淘宝的流量为基础。

腾讯的脱颖而出,则是基于微信。

“二马”的成功,都是因为他们有一个超级成功的明星产品。

而中国的富豪榜上,还有另外一群人,譬如说王健林。

王健林靠什么起家。靠万达广场。

“万达广场”是一种非常“重资产”的项目。单个万达广场,可以说很赚钱,租金回报达到8~9%。

房价升值,大概是一倍。投100亿开发,建完以后大概值200亿。

但是这样的发财速度,依然和“二马”是不能比的。

BAT才是真正的“轻资产”项目。微信如果再多几亿用户,他要增加的,也无非是多几台服务器。

那么,是什么支撑着王健林的财富,超过5000亿大关。

主要是“债务”。

他可以不停向银行贷款,然后杠杆式开发。

在2006年,王健林一共只有4家万达广场。他虽然是大富豪,但并不是顶级亿万富豪。

而今天,万达集团拥有80座万达广场。另外还有70座在建。

我打一个比方,假设你2006年时,你拥有4套房子。

摸爬滚打到今天,你能够拥有80套房子么?

所以这是一个了不起的能力。这是真正的“财技”。

整个万达集团,帮公司赚钱最多的人,其实是CFO(首席财务官)。

CFO不是管什么会计,报销之类的。

CFO最主要的工作,是“融资”。

CFO要能借到钱,这才是了不起的能力。这才是核心技能。

“负债”这条科技树,是真正的百亿级科技树。

七)模式

怎样跨入更高的社会阶层。

怎样从屌丝阶级跨入中产阶级,怎样在中产阶级维系住社会地位,并进一步跨入上层阶级。

很多人回答:“勤奋”。

这是不对的。

中产阶级要成为富人,最关键的是“模式”。

千万有千万的模式,上亿有上亿的模式,百亿有百亿的模式。

· 低级模式,储蓄。银行经理跪式服务。

· 中级模式,资产。

· 高级模式,负债。你去跪银行经理。

你如果保持着穷人的模式,靠工资储蓄,想要达到中上流社会。

终生无望。

如果你作为一个中产阶级,你想要保护自己的财富,并希望进一步向上爬。

则你最关键的是“模式”。

你要尽可能地从储蓄模式向资产模式和负债模式爬。

离开“存钱”模式,别贪银行送你的大米和金龙鱼。

你要至少爬到“资产”模式,实物资产有12%的回报,可以随通胀水涨船高。

但是“资产”很难获得。

仅仅把现金转化为实物资产,就足够你劳心劳力了,筛掉一大片社会上无能的人。

而如果你想出人头地,“持有实物资产”还是不够的。

这只能够让你不输,不能够让你赢。

只能让你维持社会地位不下降,并不能让你上升。

如果你想跑得比社会平均水平更快,快过+20%,你得追求“负债”。

总结一句话就是:

打造以负债为核心的资产组合包。

房产投资是一项高风险的事情,一不小心就买错,而大部分人都是首次购房,或者只有一两次经验,这就注定了只有极少的人能赚到钱。

巅峰具有十年的房产投资经验,手把手教你靠房产投资从零开始赚到千万。

相关知识

我们如何保护自己的财富

个人信息曝光增加 如何保护我们的“脸”引发关注

金融消费者如何保护自身权益? 银保监会、央行来支招

工业遗产是风景也是财富 加强保护旧址不旧

如何挑选到适合自己的电动牙刷?下面几点很重要!

海南锁王周志林:如何坐拥千万财富

为何登记住房情况?如何保护公民信息?如何防范诈骗?

人口普查:为何登记住房情况?如何保护公民信息?

自己如何室内装修设计?

压抑的心情说说 如何释放自己的心情

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284