非住宅物业管理市场“钱”途光明

近年来,伴随住宅领域竞争的日益激烈,越来越多物业服务企业希望将优势从住宅业态进行广泛延伸,开拓新的服务及盈利空间。非住宅物业具备市场空间大、物业费均价高、收缴率高、提价相对容易等诸多优势,成为众多企业抢滩的领域。

一、物业服务企业竞相布局非住宅物业市场

物业服务企业通过不同形式,开启非住宅物业拓展步伐,或成立非住宅物业子品牌,或抓住政策红利,涉足公建物业、城市服务等领域,各显神通,进军非住宅物业市场。

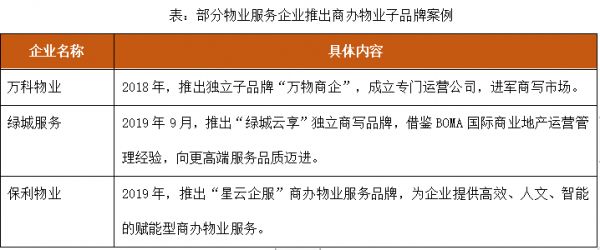

1、推出独立品牌,发力商办物业领域

自2018年以来,优秀物业服务企业纷纷将商办物业服务提上战略高度,并作为重点方向进行突破。

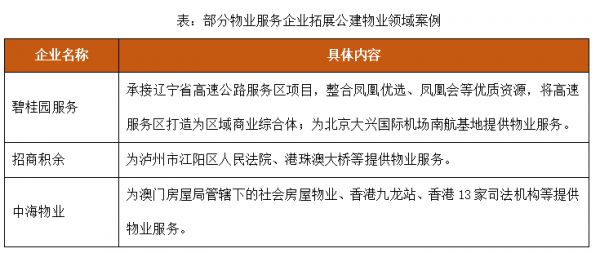

2、借政策红利,拓展公建物业领域

随着后勤服务社会化改革进一步深化,以及在政府鼓励社会资本参与公共服务领域等政策引导下,百强企业积极承接政府机关、国有企业、事业单位等相关物业管理服务,顺势切入体育场馆、交通枢纽等公共服务领域,开辟新渠道。

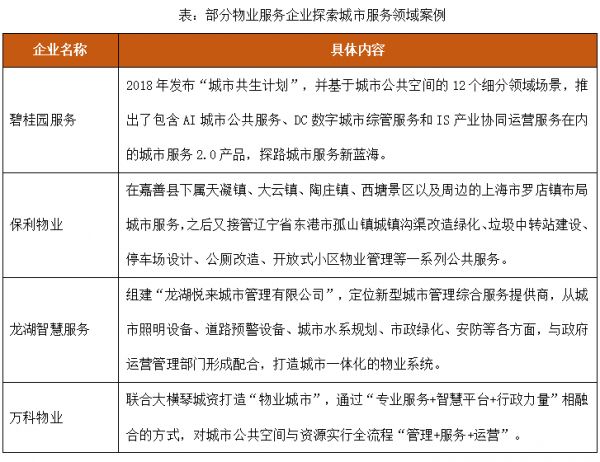

3、探索城市服务,延伸服务边界

除了传统的业态模式,伴随城镇化快速推进,城市精细化管理的需求快速增加,“城市服务”这一新型物业模式出现,给物业服务企业参与城市公共服务和社会治理提供了良好的机遇,进而催生巨大的城市服务需求。物业服务企业把深耕于物业管理行业的经验与城市生态建设相结合,将物业服务最新理念带入城市治理,与政府一同打造“城市服务”新合作模式,让物业成为“城市治理”的重要一环。

二、物业服务企业拓展非住宅市场的诱因

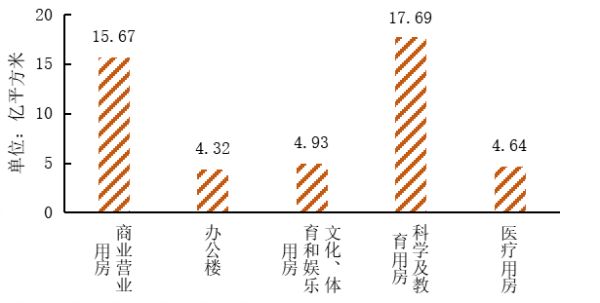

1、非住宅物业管理市场空间大

非住宅领域主要包括商业物业、办公物业、公众物业、学校物业、医院物业以及产业园区物业等。根据国家统计局数据,2000-2019年,全国商业营业用房、办公楼、场馆类用房、科研及教育用房、医疗用房的累计竣工面积分别为15.67亿平方米、4.32亿平方米、4.93亿平方米、17.69亿平方米及4.64亿平方米。截至2019年底,全国各类产业园区已超1.5万个,包括国家级开发区600余家,省级开发区2000余家,市场容量巨大。

图:2000-2019年全国部分非住宅领域累计竣工面积

同时,随着“机关及企事业单位后勤服务社会化改革”和“公共服务领域鼓励社会资本参与投资和运营”等一系列政策的推出,不断为学校物业、医院物业、公众物业等非住宅业态释放市场空间,给物业服务企业带来业务增量机会。

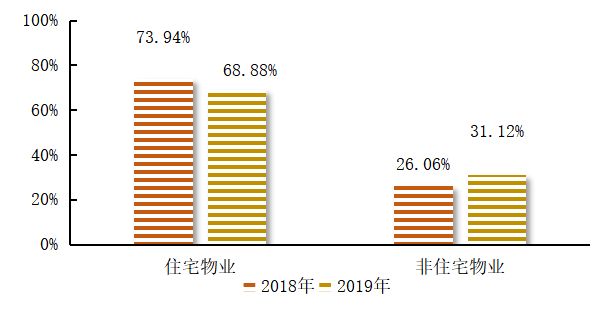

图:2018-2019年百强企业住宅和非住宅业态的管理面积占比情况

从物业服务百强企业在管项目来看,非住宅业态的面积占比由2018年的26.06%上升至31.12%,实现进一步提升,但物业服务头部企业对非住宅业态的覆盖度仍较浅,各业态行业集中度不高,呈现较大蓝海市场。而且在非住宅物业服务市场空间广阔、业态多元化、服务专业化驱动下,将产生更多增值服务需求。

2、非住宅业态物业费高于住宅物业

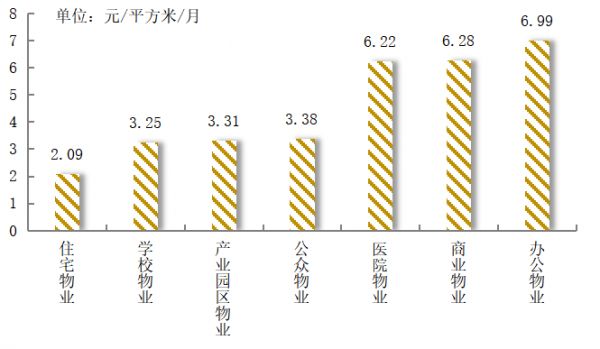

从物业服务百强企业在管项目来看,2019年,百强企业办公物业、商业物业、医院物业服务费均超过6元/m2/月,分别为6.99元/m2/月、6.28元/m2/月、6.22元/m2/月;公众物业、产业园区物业、学校物业服务费分别为3.38元/m2/月、3.31元/m2/月、3.25元/m2/月;住宅物业服务费最低,为2.09元/m2/月。非住宅面向单一业主或者支付能力较强的法人群体,对于物业费的上涨相对不敏感,较住宅物业更易提价。

图:2019年百强企业不同业态平均物业服务费标准

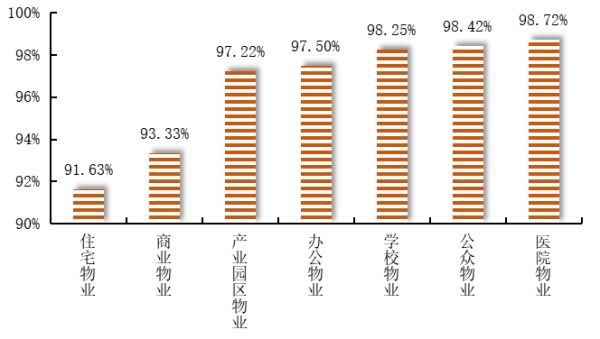

3、非住宅业态物业费收缴率高于住宅物业

从百强企业收缴率来看,非住宅各业态收缴率均高于住宅业态。面向单一业主的医院物业收缴率最高,达98.72%;公众物业、学校物业的收缴率分别为98.42%、98.25%;面向企业收费的办公物业、产业园区物业,因企业支付能力较强,收缴率较高,分别为97.50%、97.22%;商业物业由于以中小商户为主且商铺众多,收缴率相对偏低,为93.33%,但也高于住宅物业收缴率;由于住宅物业面向支付能力和意愿最低的自然人,收缴率最低,为91.63%。

图:2019年百强企业各业态物业费收缴率情况

4、非住宅物业市场竞争相对不激烈

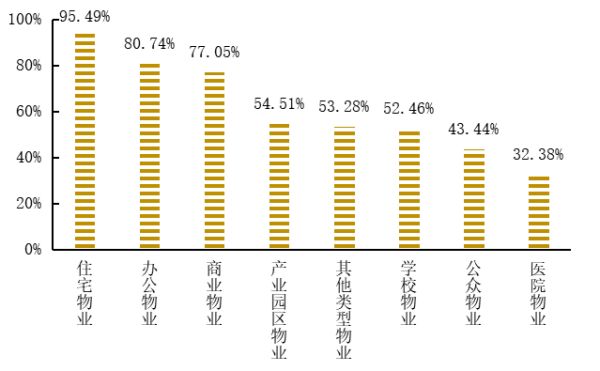

当前多数物业管理公司的业态都集中在某一领域,尚未出现横跨多个非住宅物业业态的龙头企业。而且从2020中国物业服务百强企业来看,有95.49%的企业布局住宅业态,而涉足学校物业、公众物业和医院物业的企业最少,数量占比分别为52.46%、43.44%和32.38%,非住宅物业市场还有待于企业进一步开发。

图:2019年不同业态的百强企业数量占比情况

住宅物业市场参与者众多,且彼此之间没有细分市场的壁垒,竞争更为激烈。而非住宅物业赛道众多,各个业态存在不同特征,存在专业技术门槛,竞争相对较小。专业技术能力是获取非住宅业态项目的核心竞争力,而公司的行业经验、行业口碑是非住宅业务物业管理的重要壁垒,细分赛道的管理经验有利于企业继续深耕赛道。而且,非住宅物业中的一部分公建物业(例如政府大院,军队营区等),一些企业具备相关管理资质,这在一定程度上也降低了细分赛道竞争的激烈程度。

三、物业服务企业布局非住宅物业面临的挑战

相比住宅物业管理,非住宅物业管理具有细分赛道多,盈利能力较为稳定等诸多优势,拥有更多的挑战。

1、进入门槛高。非住宅业态多样造就了该领域细分赛道众多,但进入壁垒较高,需要物业服务企业具有较高的各业态物业服务专业能力。

2、续约率低。住宅物业管理公司更迭需要通过业委会,目前业委会在全社会的普及度并不高,所以住宅物业的续约相对是容易的,而非住宅物业续约的难度会更大,单一业主或较少业主更换物业公司的可能性更大。

3、管理模式需顺势调整。多业态物业服务要求物业服务企业在管理模式上顺时而变,顺势而变,否则过多的业态物业服务会拖累整体服务质量和运营效率。

来源:中国房地产网

相关知识

非住宅物业管理市场“钱”途光明

嘉荣装饰钱佳桢:借力齐家“精致”获客,发展提速瞄准越地下沉市场

光明街道城中村物业管理显成效

大好“钱”途,只因“寓”见最好时代

索菲亚营销中心副总经理钱晔确认出席齐家网首届家装产业生态大会

万亿级市场引发物业分拆上市潮!

快讯:上市房企研究报告出炉 碧桂园等上榜物业综合实力TOP10

向扰乱房地产市场行为说不,北京出手了

深圳全民等“打新” 最热片区光明或有6个住宅盘预备入市

房企“钱紧”这半年: 规模央企盈利跌去八成

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284