荣万家IPO与耿建明的104将

不足50天,荣万家的上市已从计划落到行动。如此雷厉风行,与军人出身、重执行的耿建明不无关系。

身为荣盛发展(002146.SZ)董事长,耿建明不常出现在公众场合。不过,江湖虽未留音,却一直有他的传说。

“起于茉莉之乡,挥师北上,带领企业从青萍之末,成为浩瀚江河。”业界常用这句话来形容耿建明的发家史。从河北房企,到全国百强,除了敢想敢干的决断,耿建明还有“从自己口袋里往外掏钱搞激励”的风格。

荣万家的上市便可窥见一斑。

上市前夜,耿建明引来中鸿凯盛,用8.8%股份封赏61位合伙人,此外,又拿出7.68%的所占股份激励46位合作伙伴。这封赏的107位合伙人中,既有耿建明的胞弟,也有耿建明的女儿与女婿,大多是跟随耿建明或荣盛发展多年的人。

对同时出现在中鸿凯盛与盛绎德商务(实施员工激励计划的公司)股东名单中的耿建富、刘红霞、梁志国、符俊贤,共有103将接受封赏,若连同耿建明自己,分享荣万家红利的共有104人。

耿建明“自掏腰包”的股权激励,颇有“有福同享”的意味,背后也透露着对旗下物业上市的底气。

分拆物业上市,耿建明已经酝酿了近两年,对于拥有近20年行业经验的物业公司而言,准备的时间并不算短。

此次推动荣万家上市,耿建明所持股的荣盛发展仍为第一大股东,不过,其将实操之权交给了胞弟耿建富,除此之外,还将自己的女儿耿凡超通过中鸿凯盛带到了大众面前。

1变3的“合伙人计划”

着手分拆上市大概从2018年开始,彼时也是荣盛发展全权掌控荣盛物业(荣万家之前的简称)的第11年。

这一年,荣盛发展第三次增资荣盛物业,投入5000万,将注册资本从500万增至5500万。对旗下物业增资无可厚非,不过,引入注意的是,这次增资距离上一次已有11年,增资额度不是往年的百万起步,而是上千万。

紧随其后的2019年,荣盛发展引入外资——中鸿凯盛,其增资9896万元,其中531万元计入注册资本,9365万元计入资本公积,将荣盛物业的注册资本推高至6031万元。

增资之路在2020年走得更快,荣万家的上市之意更是“路人可见”。

3月更名改制,将原“廊坊荣盛物业服务有限公司(简称荣盛物业)”更名为荣万家生活服务股份有限公司(简称:荣万家),从有限公司改制為股份有限公司;4月再增资,注册资本由6031万元增加至2.58亿元。

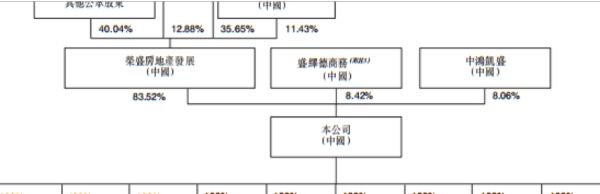

与此同时,也结束了荣盛发展长达12年的“一家独大”局面,从1人把控到2家分摊,荣盛、中鸿凯盛则分别持股91.2%、8.8%。

看似两家分持的荣万家,其实,仍为耿氏家族所掌控。公开资料显示,中鸿凯盛由61为自然人同时持股,实际控股人为耿建明的女儿耿凡超,持股44%。

不仅如此,在推动荣万家上市的同时,荣盛发展董事长耿建明还制定了“合伙人计划”。拿出荣盛发展7.68%的所占股份、中鸿凯盛0.74%的所占股份用作激励。

这合计8.42%的股份由盛绎德商务通过约1.05亿元的增资获得。此项股本增资完成后,荣万家的股权架构将从2变3,分别由荣盛房地产发展、盛绎德商务及中鸿凯盛分别持股83.52%、8.42%及8.06%。

这个在今年5月13日成立的盛绎德商务,其合伙人由荣盛发展10名高管、13名雇员、荣万家23名雇员组成,其中担任荣万家董事长兼执行董事的耿建富持股比例11.20%,为第三大股东,仅次于雇员(33.45%)、第三方(13.92%)。

耿建富是荣万家的掌舵者,也是耿建明的胞弟。2016年2月加入荣万家后,一直担任名誉董事长,负责本集团的战略决策。关于他的个人资料并不多,了解的入口也只有招股书的履历简介。

出生于江苏,发迹于河北。在哥哥耿建明创办荣盛发展之初,耿建富就在公司担任要职,在2000年成立荣盛物业时,耿建富的业务范畴就包括了物业管理。

这也印证了坊间传闻“荣盛物业一直都是耿建富在管”,2016年其正式加入荣盛物业后,“名誉董事长”一职为其“正名”,此后耿建富便是既有身份,更有实权。

收入年复合增长率32.8%

在物业行业摸爬滚打20年的荣万家,自身积累了一定的实力,在管面积连年增加,营利增长可观。

招股书显示,荣万家服务业务包括物业管理服务、非业主增值服务及社区增值服务,2017年—2019年,收入从7.1亿元增至12.51亿元。其中上述三项业务收入分别贡献了6.8亿元、4.29亿元、1.41亿元,占比54.4%、34.3%、11.3%。

收入增长,利润的回报也在每年增加,而且,利润的增速要快于收入增速。近三年,荣万家的利润及综合收益总额从0.42亿元增加至1.10亿元,复合年增长率为62.2%,而收入的复合年增长率为32.8%。

对比三项业务,物业管理服务的比重连续下降,从2017年的61.5%降至54.4%,虽仍牢牢占据“半壁江山”之位,但毛利率一直较高的“社区增值服务”、以及毛利率增速较快的“非业主增值服务”的比重正在逐步加大。

尤其是,“非业主增值服务”从2017年的28%增至34.3%,增幅可观,根据介绍,该项业务主要是为物业开发商提供增值服务,其毛利率从2017年的9.9%在2019年已达12.2%。

收入的连年增长与在管面积有着直接关系。截至2019年12月31日,荣万家服务共管理251个物业管理项目,订约管理351个物业管理项目;在管总建筑面积为4840万平方米,总合约建筑面积为7560万平方米。

与多数从房地产分拆出的物业一样,荣万家的在管面积基本都是靠母公司输送。招股书介绍,2017年—2019年,荣万家的在管建筑面积中100%、99.98%、99.5%都是来自荣盛发展集团,由这些面积所得的收入占总收入的比例也在九成以上。

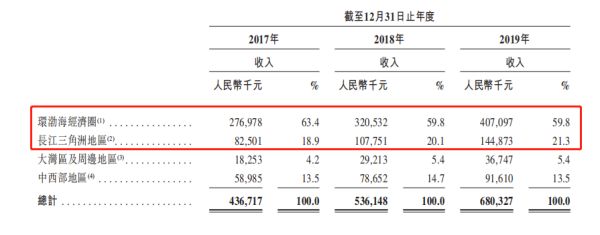

荣万家从2018年开始外拓第三方在管面积,从母公司输送面积的微降也能看出一二。在这些在管建筑面积中,环渤海经济圈占比近六成;长三角地区增势明显,占比从18.9%扩容至21.3%;中西部与大湾区则分别占13.5%、5.4%。

目前,荣万家手握现金2.21亿元,较去年减少2.18亿元,随之减少的还有借款,从2018年的2.1亿元缩减至2019年的0.9亿元,由此,资产与负债同期下滑,致使负债率也大幅降低,从2018年的91%降至77.5%。截至2019年底,荣万家的资产总额17.1亿元,负债总额13.2亿元,净资产3.8亿元。

相关知识

荣万家IPO与耿建明的104将

荣盛集团董事长耿建明获评“2020中国房地产年度风云人物”

最后的48小时,荣万家“逆袭”了

荣盛发展旗下物业荣万家递交招股书 在管项目251个

荣盛发展旗下物业公司赴港IPO,二代身影浮现

犒赏功臣,地产行业IPO盛宴里的风景

荣盛赶潮 分拆物业公司上市背后家族代际传承

荣万家牵手习酒 打造新零售合作新标杆

荣盛发展:荣万家发行1.74亿股境外上市外资股获证监会核准

荣万家生活服务牵手习酒 双方将在全渠道布局等方面展开合作

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284