与个税汇算相关的政策解读!住房租金专项附加扣除解析

首先我们来看一下相关政策!

01 “住房租金专项附加扣除”政策篇

根据《国务院关于印发个人所得税专项附加扣除暂行办法的通知》(国发〔2018〕41号)规定:

1 扣除标准

纳税人在主要工作城市没有自有住房而发生的住房租金支出,可以按照以下标准定额扣除:

(1)直辖市、省会(首府)城市、计划单列市以及国务院确定的其他城市,扣除标准为每月1500元;

(2)除第一项所列城市以外,市辖区户籍人口超过100万的城市,扣除标准为每月1100元;

(3)除第一项所列城市以外,市辖区户籍人口不超过100万的城市,扣除标准为每月800元。

2 扣除主体

住房租金支出由签订租赁住房合同的承租人扣除。夫妻双方主要工作城市相同的,只能由一方扣除住房租金支出。

3 资料留存

纳税人应当留存住房租赁合同、协议等有关资料备查。

请您关注以下几点注意事项:

(1)纳税人的配偶在纳税人的主要工作城市有自有住房的,视同纳税人在主要工作城市有自有住房。

(2)市辖区户籍人口,以国家统计局公布的数据为准。

(3)本办法所称主要工作城市是指纳税人任职受雇的直辖市、计划单列市、副省级城市、地级市(地区、州、盟)全部行政区域范围;纳税人无任职受雇单位的,为受理其综合所得汇算清缴的税务机关所在城市。

(4)纳税人及其配偶在一个纳税年度内不能同时分别享受住房贷款利息和住房租金专项附加扣除。

那在个人所得税APP上如何操作呢?我们一起来看下面的操作指引吧!

02 “住房租金专项附加扣除”APP操作篇

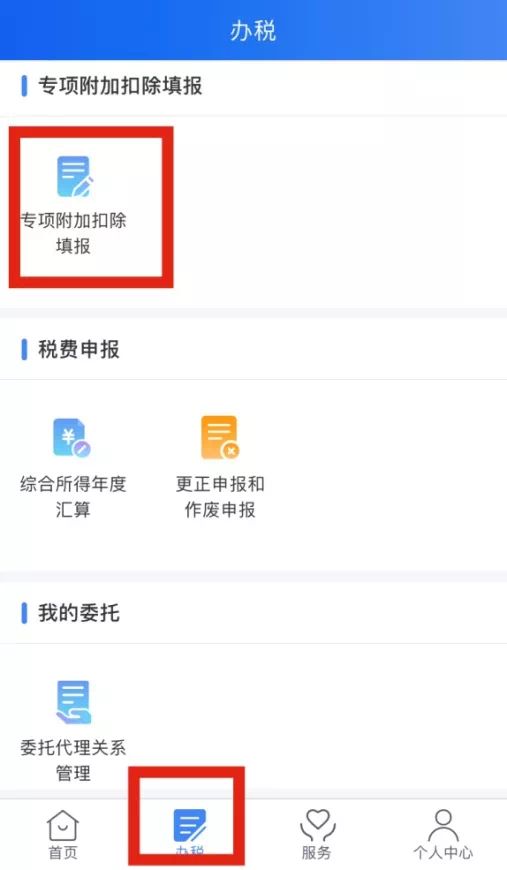

1 点击【首页】-【专项附加扣除填报】,或从“我要办税”、“办税”入口进入。

2 选择扣除年度,选择【住房租金】。确认纳税人基本信息无误后点击【下一步】。

3 选择扣除年度以及录入住房租金支出相关信息,点击【下一步】。

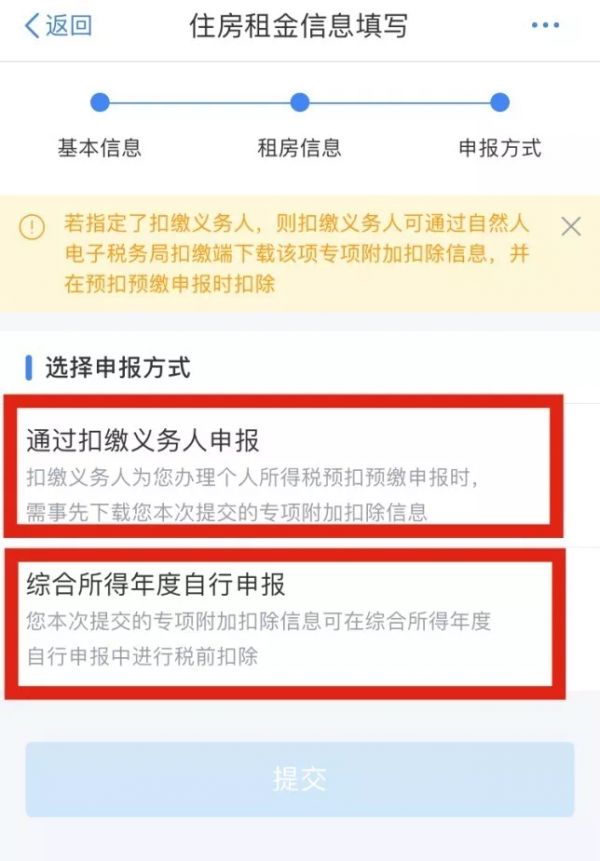

4 选择申报方式页面,可选择通过扣缴义务人申报或者综合所得年度自行申报,最后点击【提交】即可。

关于住房租金专项附加扣除,如果您还有疑问,我们可以一起来看下与之相关的常见问答。

03 “住房租金专项附加扣除”问答篇

1.合租住房可以分别享受扣除政策吗?

答:住房租金支出由签订租赁合同的承租人扣除。因此,合租租房的个人(非夫妻关系),若都与出租方签署了规范租房合同,可根据租金定额标准各自扣除。

2.员工宿舍可以扣除住房租金支出吗?

答:如果个人不付租金,不得享受扣除;如果本人支付了租金且符合相关条件的,可以扣除。

3.公租房是公司与保障房公司签的协议,但员工是需要付房租的,这种情况下员工是否可以享受专项附加扣除?需要留存什么资料备查?

答:纳税人在主要工作城市没有自有住房而发生的住房租金支出,可以按照标准定额扣除。员工租用公司与保障房公司签订的保障房,并支付租金的,可以申报扣除住房租金专项附加扣除。纳税人应当留存与公司签订的公租房合同或协议等相关资料备查。

4.某些行业员工流动性比较大,一年换几个城市租赁住房,或者当年一直外派并在当地租房,如何申报住房租金专项附加扣除?

答:如果单位为外派员工解决住宿问题,则个人不应再扣除住房租金。对于外派员工自行解决租房问题的,一年内多次变换工作地点的,个人应及时向扣缴义务人或者税务机关更新专项附加扣除相关信息,允许一年内按照更换工作地点的情况分别进行扣除。

5.夫妻双方无住房,两人主要工作城市不同,各自租房,如何扣除?

答:夫妻双方主要工作城市不同,且都无住房,可以分别扣除。

6.纳税人首次享受住房租金扣除的时间是什么时候?

答:纳税人首次享受住房租赁扣除的起始时间为租赁合同约定起租的当月,截止日期是租约结束或者在主要工作城市已有住房。

7.任职受雇单位在A城市,在A城市发放工资申报个税,但是被外派到B城市,请问租房扣除标准是按照A城市还是B城市?

答:按照实际工作地B城市适用租房扣除标准。

8.如果住房租金实际支付不到扣除的定额,是按定额扣除还是按实际租金扣除?

答:住房租金专项附加扣除按照以下标准定额扣除:

(一)直辖市、省会城市、计划单列市以及国务院确定的其他城市,扣除标准为每月1500元;

(二)除第一项所列城市以外,市辖区户籍人口超过100万的城市,扣除标准为每月1100元;市辖区人口不超过100万(含)的城市,扣除标准为每月800元。纳税人的配偶在纳税人的主要工作城市有自有住房的,视同纳税人在主要工作城市有自有住房。

市辖区户籍人口,以国家统计局公布的数据为准。

因此住房租金支出应按规定标准定额扣除。

9.如果房屋产权所有人为甲,房屋租赁给中介公司后,再由中介公司转租给纳税人,租赁合同齐全,此类情况纳税人是否可享受住房租金专项附加扣除?出租方信息应填写产权所有人还是中介公司?

答:如果与出租方签署了规范租房合同,可根据租金定额标准进行扣除。

根据《国家税务总局关于发布<个人所得税专项附加扣除操作办法(试行)>的公告》(国家税务总局公告2018年第60号)第十五条的规定,纳税人享受住房租金专项附加扣除,应当填报主要工作城市、租赁住房坐落地址、出租人姓名及身份证件类型和号码或者出租方单位名称及纳税人识别号(社会统一信用代码)、租赁起止时间等信息。出租方信息应填写与纳税人签订租赁合同的出租方信息。

10.与房东签订的租房协议未在房管所备案,是否满足住房租房专项附加扣除条件?

答:目前未有相关政策规定房租合同或协议需要备案。纳税人留存住房租赁合同、协议等有关资料备查即可。

11.住房租金要求留存备查的合同,有模板格式要求吗?

答:根据《国家税务总局关于发布<个人所得税专项附加扣除操作办法(试行)>的公告》(国家税务总局公告2018年第60号)第十五条的规定,纳税人享受住房租金专项附加扣除,应当填报主要工作城市、租赁住房坐落地址、出租人姓名及身份证件类型和号码或者出租方单位名称及纳税人识别号(社会统一信用代码)、租赁起止时间等信息。

留存备查的住房租赁合同或协议,并无统一的模板要求,纳税人应参照以上规定,签订真实的租赁合同或协议,完整披露以上信息。

来源:国家税务总局湖北省税务局

相关知识

与个税汇算相关的政策解读!住房租金专项附加扣除解析

事关钱包,你的个税专项附加扣除确认了吗?

事关钱包,你的个税专项附加扣除确认了吗?

最后一天!个税年度汇算截止,退税不领就打水漂了

考试报名费降价 个税专项附加税扣除

个税年度汇算要诚信为先

房贷利率选LPR适合哪些群体?对个税专项附加扣除是否有影响?

个税不是让单位代缴了吗?为何还要汇算?一文读懂

泉州市税务局:办理个税年度汇算 这些注意事项要知悉

新个税红利“落袋” 我国首次个税汇算顺利完成

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893