净负债率225%,还款压力大,实地地产赴港上市遇挑战?

文 / 地产频道

出品 / 节点财经

近日,实地地产发展有限公司(以下简称“实地地产”)向港交所递交了招股书。值得一提的是,身为实地地产董事长的张量,正是富力地产创始人及联席董事兼总裁长张力之子。

作为根正苗红的“地二代”,张量在2003年留学归来后,并没有选择子承父业,而是另立门户,于2006年创办了实地地产。

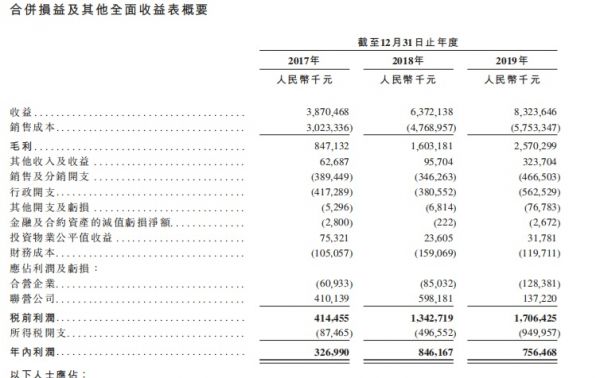

招股书显示,实地地产近年来发展迅速,2017年-2019年,收益分别为38.71亿元、63.72亿元、83.24亿元,复合年增长率为46.6%;税前利润分别为4.15亿元、13.43亿元、17.06亿元,复合年增长率为102.9%。

然而,节点财经关注到,在上述靓丽数据背后,实地地产负债水平高,现金流持续下滑,以及股东回报率不断走低等问题亦不容忽视。

/ 01 /

净负债率达225%

现金流持续下滑

据招股书披露的数据,截至2020年3月31日,实地地产在25个城市合共持有37个处于不同发展阶段的地产项目,总建筑面积为14.3百万平方米。

于2017-2019年,实地地产住宅物业的收益分别为33.72亿元、55.11亿元、77.47亿元,占总收益比重为87.1%、86.5%、93.1%,主要来自贵州遵义蔷薇国际、江苏无锡玫瑰庄园、广州常春藤等项目。

图源:实地地产招股说明书

但就具体的销售额,实地地产并没有在招股书中揭示,第三方数据则多有不一。

克尔瑞发布的房企排行榜中,实地地产2017-2019年的销售额分别为201.1亿、158亿、119.6亿,呈逐年下滑态势,行业排名也从89名降至153名。

而据观点指数发布的榜单显示,实地地产2018、2019年销售额分别为275.2亿元、300.4亿元,座次均为第90位。

如果按照其在招股书中给出的“已结转建筑面积由2017年的46.98万平方米增至2018年的76.26万平方米,并进一步增至2019年的82.52万平方米;已结转平均售价由2017年的每平方米7711元增至2018年的每平方米8077元,并进一步增至2019年的每平方米9882元”

粗略换算,则实地地产过去三年结转的销售金额为36.23亿元、61.6亿元及81.55亿元。

打破行业惯例,不做披露这一举动已经让实地地产的销售额显得颇为神秘,加之房企榜单中相互打架的数据,更增加了外界的浮想联翩。

而在神秘的销售额之外,实地地产高企的负债一样引人注目。

2017-2019年,实地地产的负债总额分别为353.55亿元、431.18亿元、465.06亿元,净资产负债比率分别为3909%、533%、225%,这样一个自由落体的速度看上去很惊艳,但主要来自权益总额的增加。

随着实地地产的权益总额由2017年1.16亿元大幅增加至2019年29.6亿元,净资产负债率得以迅速降低,但同时期也使得股权回报率“一落千丈”,从2017年的492.4%降至2019年25.5%。

尽管如此,225%的净负债比率依然远超行业平均水平,2019年百强上市房企的平均净资产负债率为101.8%,实地地产是平均水平的两倍还多。

再者,许是正处于规模爬坡期,实地地产近三年经营活动现金流量净额虽为正,却逐年减少。

招股书显示,2017年-2019年,实地地产经营活动所得现金流量净额分别为25.15亿元、6.63亿元以及2.23亿元,减少幅度较大;投资活动所用现金流量净额则持续为负,分别为-59.1亿元、-27.14亿元以及-19.63亿元。

一般情况下,企业经营活动产生的净现金流越大,抗风险的能力越强,而对于房企这种高杠杆行业,现金流更如命门一般重要。

针对资金状况,实地地产于招股书表示,“日后或会不时于国内外资金市场取得更多资金,包括但不限于发行新的公司债券、资产支持证券计划及债务发行,以丰富融资来源,获得充足的营运资金及支持扩充业务” 。

/ 02 /

利息几乎全部资本化

调节利润?

如前面所述,实地地产于2017-2019年收获了不错的利润增速,但不容忽视的是,这里面暗藏了一些利息资本化的“小九九”。

囿于实地地产目前维持相当高的债务水平,借款自然少不了。

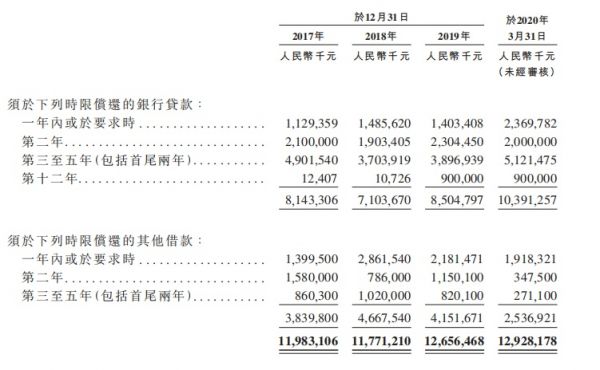

截至2017年、 2018年及2019年12月31日,实地地产的借款总额(包括银行贷款及其他金融机构借款)分别为119.82亿元、117.71亿元、126.57亿元,借款总额的加权平均利率为6.59%、6.67%、8.37%,加权平均利率在两年的时间内上浮近2个百分点。

图源:实地地产招股说明书

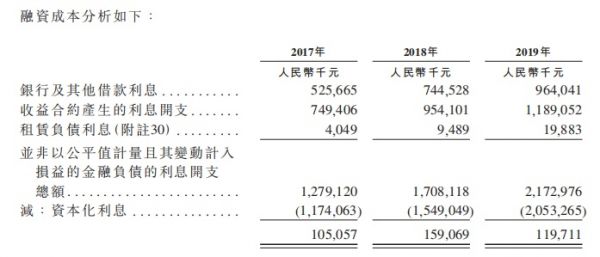

同时,随着银行贷款与借款利息及收益合约产生的利息开支增加,实地地产的融资成本净额由2017年的1.05亿元增加51.4%至2018年的1.59亿元,然后又自2018年的1.59亿元减少24.8%至2019年的1.20亿元。

为何2019年借款总额增加借款成本反而减少了呢?其中缘由就在于资本化利息,主要是由于2019年计入开发中物业的资本化利息增加。

查阅招股书发现,实地地产的资本化利息占比一直就不低。2017年-2019年,实地地产资本化利息占借款成本总额的比例分别为91.79%、90.69%和94.48%。

图源:实地地产招股说明书

众所周知,房地产开发周期长,在项目运转过程中,因为高额资金需求带来的庞大的利息开支就成了一个问题。

根据现行会计准则,“企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计入相关资产成本;其他借款费用,应当在发生时根据其发生额确认为费用,计入当期损益” 。

简单来说,就是按照项目的结转情况,将借款费用予以分配,资本化或确认费用。这样一来,企业可能会为了保持一定的盈利水平,不适当的利用利息资本化的处理方式来平滑业绩。

具体到行业内,利息资本化情况又如何呢?据乐居财经汇总数据显示,2019年64家房企的平均利息资本化率达68.97%。实地地产高达90%以上的利息资本化率,不免让人怀疑有调节利润之嫌?

另一边,上百亿借贷压力之下,实地地产手头现金反而越来越少。截至2017年、2018年及2019年12月31日,实地地产现金及现金等价物分别为45.76亿元、42.16亿元及20.39亿元,当中还包括受限制现金17.25亿元、12.75亿元、15.70亿元。

最新数据显示,2020年3月31日,实地地产未偿还银行及其他借款总额为129.28亿元,其中,须于一年内或于要求时偿还的银行贷款为23.7亿元,其他借款为19.18亿元,偿债压力较大。

在此情况下,募资还债成为实地地产上市的诉求之一,其在招股书中明示,募集资金除了用于项目开发及企业运营资本外,将用于偿还现有贷款的大部分,包括于2024年6月到期的七年期商业贷款未偿还结余6.57亿元以及2022年到期的三年期商业贷款未偿还结余2.28亿元。

而对张量而言,上市不仅仅意味着可以快速解决实地地产对资金需求的“饥渴”,亦是扩大资本版图的一次机会。

/ 03 /

实地地产赴港上市

张量资本版图再添员?

招股书显示,张量除了拥有实地地产100%权益,还是多家香港上市公司的实际控制人,持有传递娱乐(01326HK)、脑洞科技(02203HK)和力量能源(01277HK)大部分权益。

2003年,学成归来的张量决定自主创业,在诸多领域之中,他首先选择了和地产最沾边的工程施工类。

同年4月,恒量建设集团成立,这是一家集工程施工、室内外装饰、机电设施、电力设备等业务于一体的房地产配套综合集团,由张量担任股东和董事,后在2015 年更名为实地建设集团。

虽然张力曾在多个场合明确表示,儿子张量不会接班富力地产,但大树底下确实好乘凉,有富力地产做强大后盾,张量的恒量建设集团从一开始就不用发愁订单,曾承接富力多个住宅小区和甲级写字楼建造和装修等工程。

有了在房地产下游锤炼的经验,3年后张量创立实地集团,正式进军房地产业。实地集团的首次登台,是在广东中山市打造第一个大型综合社区项目实地璟湖城,当时,为保项目成功,实地集团还特意请来富力高管助威。

此后,实地集团逐渐向外发展,先后进驻遵义、六盘水、无锡、天津、武汉等城市。截至目前,实地地产业务遍及大湾区、长江三角洲地区、京津冀地区、华中和中国西部核心城区及华北地区选定城市的14个省份。

不过,就张量本人而言,除了在地产和矿业(张力于2012年将力量能源的控股权转让给张力)上耕耘,亦像大多数富二代一样,富贾一方,热衷在投资场逐猎。今年3月20日,张力、张量父子以250亿元人民币财富名列《2020胡润全球房地产富豪榜》第68位。

据市场公开信息,张量旗下的黑洞投资投资了传递娱乐、脑洞科技,房司令、袋鼠影业、货拉拉、好租科技、星客多快剪、Archiact、硅谷密探、梦想直播、小蓝单车bluegogo以及币安等20多家公司,涵盖互联网、新科技、娱乐、新零售、半导体、直播等众多细分领域。

“张量对很多领域都充满好奇心。”此前有报道称。

对于实地地产,张量也明显复制了这种风格,其官方公众号表示,要坚持 “跨疆域、做极致、不复制、领趋势 ”的理念,先造环境再造城,先有生活再有家;

招股书中则将自身定位为“专注在大湾区开发智慧住宅物业,旨在为客户提供智慧人居生态系统解决方案”的综合房地产开发商。

不难看出,作为“后浪”的张量及其领导下的实地地产,有意打破传统,成为行业引领者。

只是,愿景还需要实力做支撑。一方面,实地地产自身负债水平高、还款压力大,难免影响后续扩张;另一方面,当下的大环境不容乐观,“房住不炒”的“紧箍咒”越念越紧,疫情突袭消费承压,地产上市难度也在增大。

另外,节点财经注意到,今年以来,包括上坤地产、金辉控股等多家房企在内向港交所提交了上市招股书,但直今尚无一家成功通过申请。

实地地产能否成功上市,节点财经会持续关注。

本文首发于微信公众号:节点财经。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:张洋 HN080)相关知识

净负债率225%,还款压力大,实地地产赴港上市遇挑战?

实地地产赴港IPO:现金流逐年减少 净负债率高企

实地IPO背后:负债率225% 疫情下销售暴增引热议

赴港IPO!富力系实地地产,弯道超车还有戏吗?

实地IPO背后:负债率225% 疫情下销售暴增引热议

上半年20家涉房企业赴港上市

10多家内地房企拟赴港IPO 上市或成中小房企“救命渠道”

多家中小房企拟年内赴港上市以缓解资金压力

10多家内地房企拟赴港IPO 上市或成中小房企“救命渠道”

10多家内地房企拟赴港IPO 上市或成中小房企资金输血的“救命渠道”

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651