存量房贷利率要下调? 多地银行回应:暂未接到通知

每经记者 赵景致 李玉雯 每经编辑 张益铭

7月14日,央行货币政策司司长邹澜在参加国新办发布会时表示,“按照市场化、法治化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。”

个人住房贷款对购房者以及银行而言,都不是小事,相关话题自去年下半年至今也备受关注。从“提前还贷潮”到“提前还贷难”,从银行净息差收窄再到如今的存量房贷利率,均引起广泛议论。

此次央行负责人对有关存量房贷利率下降的表述,购房者也普遍期待较高。记者17日联系了多家银行,均表示目前暂未接到通知。

专家表示,降低存量房贷利率,会降低银行的资产收益率,可能会让银行短期承受更大的息差压力。但从另一方面讲,降低存量房贷利率可能会留住一批本想提前还款的客户,长期看有助于减少客户流失,降低利润损失。

央行鼓励商业银行 与借款人协商变更合同

7月14日,在国务院新闻办举行的2023年上半年金融统计数据情况新闻发布会上,中国人民银行货币政策司司长邹澜表示,上半年,房地产市场总体呈现企稳态势,随着前期积累的购房需求在一季度较快释放,叠加季节性因素影响,4月以来,房地产市场逐步进入常态化运行,房地产市场情况在房地产信贷数据上也有所反映。

邹澜指出,房地产开发贷款主要是用于房地产项目的施工建设,通常是在开工时发放,竣工时回收,余额主要取决于同期商品房的在建规模。过去,开发商根据项目销售进度,用预售资金提前偿还开发贷款的情况较为普遍。去年以来,因为非金融负债收紧,开发贷款需求明显增加,商业银行开发贷款投放力度加大,今年上半年累计新增4200多亿元,同比多增约2000亿元,促进了开发商加快项目施工建设,有利于保障项目的交付。

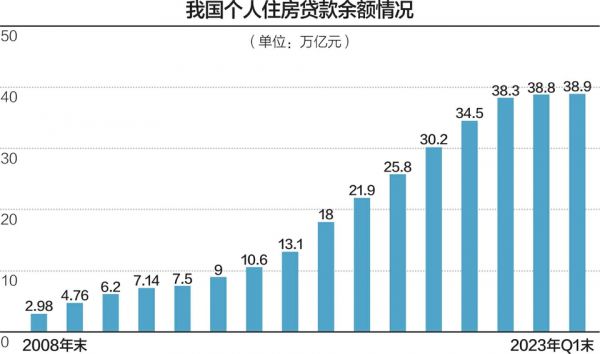

邹澜表示,个人住房贷款发放和同期商品房销售规模直接相关,还款则是来自于借款人的收入或者其他资产的配置调整。今年上半年,个人住房贷款累计发放3.5万亿元,较去年同期多发放超过5100亿元,对住房销售支持力度明显加大。但统计数据显示的个人住房贷款余额总体还略微减少一点,这主要是因为理财收益率、房贷利率等价格关系已经发生了变化,居民使用存款或者减少其他投资提前偿还存量贷款的现象大幅增加。

这种现象对住房需求并不构成影响,它是一个居民资产配置的调整。尽管贷款市场报价利率下行了0.45个百分点,但因为合同约定的加点幅度在合同期限内是固定不变的,前些年发放的存量房贷利率仍然处在相对较高的水平上,这与提前还款大幅增加有比较大的关系。提前还款客观上对商业银行的收益也有一定的影响。

邹澜表示,按照市场化、法治化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。

多地银行称未接通知 目前按照合同约定执行

17日,记者也联系了全国多座城市当地银行,工作人员多表示暂未收到通知,目前按照合同约定情况执行。从咨询的情况来看,目前多家银行处于观望状态,有股份行人士称目前都还在等通知。

记者咨询上海多家银行网点了解到,自上月20号LPR调降10个基点后,个人商业住房贷款利率也随之下调10个基点,目前执行的利率水平是首套4.55%,二套5.25%。而对于存量房贷利率是否会调降,银行网点层面暂无动作。

深圳地区一股份行个贷经理表示,目前还未收到通知,目前还是按照合同约定利率。

海南海口市一股份行工作人员表示,如果房贷利率和LPR挂钩,银行系统会自动调整,不需要操作。广州市中国银行(601988)一支行个贷经理表示,目前没有接到通知,“暂时合同约定多少就是多少,目前存量客户肯定是看合同。”

类似地,记者咨询杭州、南京等地的银行网点关于存量房贷利率是否会调降,得到的回应普遍是“目前没有收到通知”。

工商银行南京某支行工作人员表示,“采取浮动利率的房贷,每年在您的放款月LPR会自动调整,但当时确定的利率加点数是不会变的。”

建设银行杭州某支行工作人员表示,“在客户签订的借款合同上会有规定,个人住房贷款利率每年调整一次。目前暂时没有接到更改利率的通知,如果有这样的情况,银行都会通知到客户的。”

对银行并非全然不利 实际执行层面有难度?

按揭贷款利率一般采取LPR加点的方式进行定价。LPR下调后,在合同约定的重定价日,房贷利率就执行新的LPR利率。但问题是前一阶段的加点部分利率比较高。高位房贷利率即使执行了新的LPR,也会因为加点部分未调整而高于现阶段新的房贷利率。

有券商计算,以100万元房贷额、30年还款期、等额本息还款方式为例,消费者在5.95%的房贷利率高点贷款,利息总额约114万元;而以最新5年期LPR4.2%利率贷款,利息总额约76万元。

根据央行披露的数据,上半年新发放个人住房贷款加权平均利率为4.18%。与之相较,存量利率明显较高。

对商业银行来讲,在利率降低背景下,居民提前归还高利率的贷款,被视为资产配置的理性选择,这也使得银行上半年房贷的提前还款压力也有所上升。另一方面而言,如选择降低存量房贷利率,在净息差不断降低的背景下,无疑会增大经营压力。

由此来看,市场关注的热点在于,在行业整体息差承压的背景下,商业银行是否有动力下调存量房贷利率?记者在采访中了解到,此举对于银行而言并非全然不利,但在实际执行层面仍有一定难度。

融360数字科技研究院李万赋接受记者采访时表示,根据目前银行信贷经理的普遍反馈来看,暂未接到相关政策调整通知。从目前的官方表述来看,按照“市场化原则”,“银行和借款人自主协商变更方式”,这主要是为银行缓解提前还款的压力提供的一条可行性路径。降低存量房贷利率,会降低银行的资产收益率,可能会让银行短期承受更大的息差压力。但从另一方面讲,降低存量房贷利率可能会留住一批本想提前还款的客户,长期看有助于减少客户流失,降低利润损失。

“从银行方面讲,房贷资产属于优质资产,银行主动下调存量房贷利率的动力不足。如果正式政策出台后,出于社会责任,或者为了留住有意愿提前还款客户,部分银行可能会提供存量合同转换方式,但是大概率要从总行层面出台不同城市调整的具体方案,用户的申请条件、执行流程和具体方式等都尚待明确,和借款人逐个协商也将面临着巨大的工作量。”李万赋说道。

无论是存量利率下调,还是“提前还贷”,对银行来讲均会造成一定的经营压力,尤其是个人住房贷款占比较高的银行。且涉及商业银行的多项指标,以确保风险可控,需要进行全面的评估和把握。开源证券研报表示,此次央行表态后,落地情况需关注银行意愿和操作难度。

财经评论员张雪峰也对记者指出,存量房贷利率的调整,实际操作起来可能会有一定的难度。首先,存量房贷利率的具体调整涉及商业银行与大量借款人之间的协商和合同变更,需要考虑到各方的利益和权益,同时要遵守相关的法律法规和合同约定。此外,因为存量房贷利率下调涉及到商业银行的利润、风险和资金成本等因素,需要进行全面的评估和把握,确保金融风险可控。

“尽管央行鼓励存量房贷利率下调,但具体的调整规模和力度可能会根据实际情况和市场需求进行灵活调整。考虑到不同地区和市场的差异,实际操作可能会因地区、贷款期限和借款人的不同而有所区别。”张雪峰表示。

(责任编辑:周文凯 )相关知识

存量房贷利率要下调? 多地银行回应:暂未接到通知

存量房贷利率下调?各地银行回应:暂未收到通知业内:实际执行层面仍有一定难度

存量房贷利率下调?各地银行回应:暂未收到通知 业内:实际执行层面仍有一定难度

存量房贷利息要降?多家银行客服回应

多地房贷利率跟随LPR下调,处于近年低点

存量房贷利率调降尚处观望期 市场化铺开存难度

多地首套房贷利率进入“3时代” 石家庄、天津今起跟进下调

央行发声后,存量房贷利率调降有无进展?来看最新调查

北京房贷利率暂未上调 部分银行无额度放款

调查|北京房贷利率“暂未上调”、部分银行无额度放款

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893