中报点评40 | 大唐集团控股:完成优先票据交换要约,但债务风险仍在

期内完成优先票据交换要约,未来债务风险依然存在。

◎ 作者 / 房玲、易天宇

■■■

核心观点

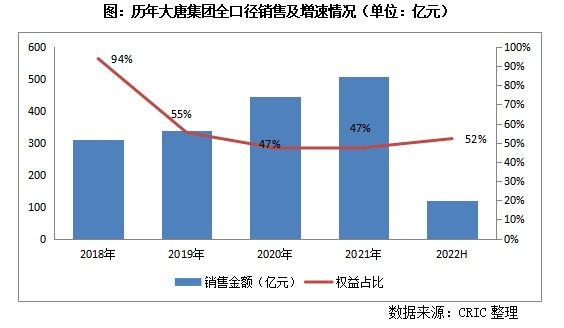

【福建和广西是主要业绩来源,销售权益占比相对较低】2022上半年,大唐集团控股实现累计合约销售金额约120.5亿元,同比下降53.7%。销售权益比约为52%,虽有所提升,但仍然较低。从销售金额的结构来看,2022上半年大唐集团的销售贡献主要集中于福建省及广西壮族自治区两地,销售金额占比分别为31%、27%。南宁、漳州、长沙、常州及泉州五地的销售规模均超7亿,占比达47%。此外长三角地区的江苏省及浙江省也是大唐重点深耕的区域之一,2022上半年销售占比分别达到了13%及8%。

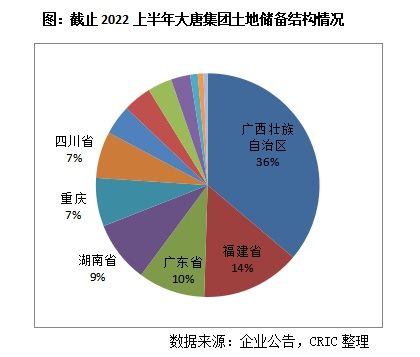

【暂缓投资,土储过于集中防范运营风险】2022上半年,大唐集团控股未有新增土储。截至2022上半年,大唐集团拥有土地储备总建筑面积约为2231万平方米(土储权益建面占比约为46%)。从结构来看,大唐的土储主要集中于广西壮族自治区,规模达806.61万平方米,占比36%;其中南宁的土地储备达到了688.40万平方米,占比31%,遥遥领先于其他城市,排名第二的广州占比仅10%。在保障财务健康的基础上,未来大唐也可在深耕核心区域的同时兼顾其他潜力城市群,如长江中游、粤港澳大湾区、川渝地区等,以降低投资运营风险。

【三费费用率大幅上升,并表比例有待提升】2022上半年大唐集团总营业收入为23.38亿元,同比下降了29.3%;其中物业销售的营业收入为22.23亿元,同比下降24.5%。并表销售回款估算约为31.65亿元,是2022上半年合约销售的26%;此外,合联营投资额为45.09亿元,与归母权益的比值依然高达0.79;少数股东权益41.95亿元,占总权益达42%,权益和并表比例都相对较低。毛利率同比下降了1.87个百分点至22.11%;而净利率同比下降了8.83个百分点至0.28%,主要是由于三费费用率(除以营收)大幅上升所致,其中行政费用率较年初上升4.69个百分点至10.96%;财务费用率较年初上升5.08个百分点至5.5%。

【期内完成优先票据交换要约,未来债务风险依然存在】2022年6月,大唐地产曾完成2022年到期优先票据的交换要约,新票据发行2.84亿美元。但这仅是解决了燃眉之急,若未来行业销售未能恢复,且融资环境持续严格,大唐的短期违约风险依然存在。截止2022上半年,大唐集团控股拥有现金及银行结余约为35.86亿元,较年初下降35%,扣除预售物业保证金及其他受限制现金,剩余仅有16.5亿元。而期末总有息负债为92.71亿元,其中短期有息负债47.5亿元,1-2年内到期的还有近31亿元,叠加短期贸易及其他应付款规模较大,流动性压力巨大。

01

销售

福建和广西是主要业绩来源

销售权益占比相对较低

2022上半年,大唐集团控股实现累计合约销售金额约120.5亿元,同比下降53.7%;累计销售面积约为122.05万平方米,同比下降50.8%;平均销售价格约为每平方米9878元,同比略有下降4%。

从历年来看,大唐销售增长较快,过去五年复合增长率为42.5%,主要是合作推动了规模的增长。2022上半年,大唐整体的权益比约为52%,虽有所提升,但仍然较低。

从销售金额的结构来看,2022上半年大唐集团的销售贡献主要集中于福建省及广西壮族自治区两地,销售金额占比分别为31%、27%。从单城市来看,南宁、漳州、长沙、常州及泉州五地的销售规模均超7亿,占比达47%;其中南宁遥遥领先。此外长三角地区的江苏省及浙江省也是大唐重点深耕的区域之一,2022上半年销售占比分别达到了13%及8%。

02

投资

暂缓投资

土储过于集中应防范运营风险

2022上半年,大唐集团控股未有新增土储。截至2022上半年末,大唐集团拥有土地储备总建筑面积约为2231万平方米(土储权益建面占比约为46%),其中包括开发中物业约2140万平方米,已竣工未交付物业约75万平方米,持作投资的可租用面积约16万平方米。

从结构来看,大唐的土储主要集中于广西壮族自治区,规模达806.61万平方米,占比36%;其中南宁的土地储备达到了688.40万平方米,占比31%,遥遥领先于其他城市,排名第二的广州占比仅10%。福建省的土地储备建面达319.83万平米,占比达14%,其中泉州、莆田及福州的土储建面均超60万平方米。此外长三角区域中的江苏省及浙江省的土储建面总和为174万平方米,占比8%。在保障财务健康的基础上,未来大唐也可在深耕核心区域的同时兼顾其他潜力城市群,如长江中游、粤港澳大湾区、川渝地区等,以降低投资运营风险。

03

盈利

三费费用率大幅上升

并表比例有待提升

2022上半年大唐集团总营业收入为23.38亿元,同比下降了29.3%;其中物业销售的营业收入为22.23亿元,同比下降24.5%。截止2022上半年,大唐的合同负债为193.63亿元,对2021全年营收覆盖率为1.72倍,项目顺利交付的话营收就有保障。2022上半年并表销售回款估算约为31.65亿元,是上半年合约销售的26%;此外,合联营投资额为45.09亿元,与归母权益的比值依然高达0.79;少数股东权益41.95亿元,占总权益达42%,权益和并表比例都相对较低。

2022上半年大唐集团分别实现毛利润、净利润5.17亿元、0.68亿元,分别同比下降了50%及97%。从利润率表现来看,毛利率同比下降了1.87个百分点至22.11%;而净利率同比下降了8.83个百分点至0.28%。净利率大幅下滑,主要是由于三费费用率(除以营收)大幅上升所致,其中行政费用率较年初上升4.69个百分点至10.96%;财务费用率较年初上升5.08个百分点至5.5%,主要是由于以美元计价的优先票据导致的汇兑损失。未来大唐可以进一步加强费用管控、成本优化、组织精简,来提升企业的盈利能力。

04

偿债

期内完成优先票据交换要约

未来违约风险依然存在

2022年6月,大唐地产曾完成2022年到期优先票据(2022年6月6日到期年息为12.50%)的交换要约,新票据发行2.84亿美元(新票据于2023年5月31日到期,年利率12.50%并须于2022年12月1日及2023年5月31日分期支付)。美元优先票据交换要约,解决了当前的燃眉之急,但若未来行业销售未能恢复,且融资环境持续严格,大唐的短期违约风险依然存在。

截止2022上半年,大唐集团控股拥有现金及银行结余约为35.86亿元,较年初下降35%;扣除预售物业保证金及其他受限制现金,剩余仅有16.5亿元。而期末总有息负债为92.71亿元,其中短期有息负债47.5亿元,1-2年内到期的还有近31亿元,流动性压力巨大。此外,从调整后的速动比来看,上半年的比值仅为0.83,短期的贸易及其他应付款项高达158亿元,也将进一步加大企业资金压力。期末大唐集团的净负债率为58%,相比于年初上升了5.92个百分点。剔除预收账款的资产负债率约为74.01%,较年初下降了约2.08个百分点,但仍超过70%的政策红线。

此外,2022上半年大唐集团的合联营投资额达到了45.09亿元,占到了归母净资产56.80亿元的79%,表外负债情况也同样需要关注。

排版丨太阳

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

本文首发于微信公众号:克而瑞地产研究。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:王治强 HF013)相关知识

中报点评40 | 大唐集团控股:完成优先票据交换要约,但债务风险仍在

大唐集团控股:完成2022年到期年息12.50%优先票据交换要约

领地控股:完成2022年到期12.0%优先票据交换要约

佳兆业:完成9.375%优先票据交换要约及发行新票据

大唐地产提出美元债交换要约 寻求债务经营平衡

中梁控股:于6月1日开始票据交换要约

房企“不躺平” 大唐地产寻求债务经营平衡

银城国际控股:拟就2022年到期的11.8%优先票据进行交换要约

三盛控股拟要约交换至少9000万美元2022年到期优先票据

三盛控股:最低接纳金额9000万美金要约交换

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651