5年以上LPR大幅下调,彰显政策呵护意图

针对地产行业困局,政策层面的应对越来越具有针对性和张力。2022年5月,中国人民银行超预期大幅下调5年以上LPR,一定程度上彰显出政策层面的呵护意图。同时,上述举措也表明,政策层面应已经认识到,只有超预期的政策支持,才有可能改善当前显著低迷的市场预期和市场环境,逐步扭转不利局面。

一、本次超预期大幅下调5年以上LPR的主要特征

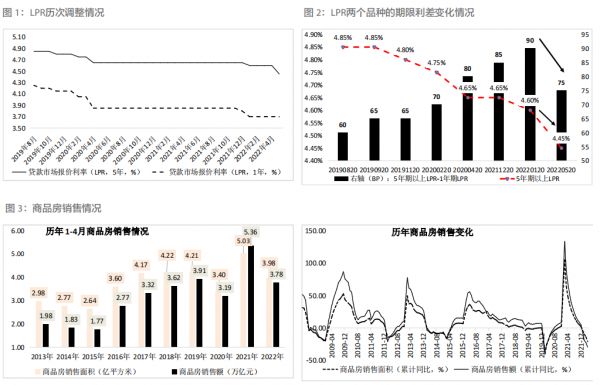

2022年5月20日,中国人民银行授权全国银行间同业拆借中心公布5月LPR最新数值,即保持1年期LPR为3.70%不变、将5年以上LPR由4.60%大幅下调15BP至4.45%。

(一)相较于以往调整,本次5年以上LPR调整主要有以下几个特征:1.本次是历史上首次非对称性调整5年以上LPR,针对性更强。具体看,本次是自2019年8月LPR新报价机制推出以来,首次在保持1年LPR不变的情况下,针对5年以上LPR进行针对性调整。

2.本次调整幅度为历次最大,远超市场预期。本次是5年以上LPR下调幅度首次达到15BP,不仅远远超过历史上的5BP或10BP的调整幅度,历次5年以上LPR下调幅度要么为5BP、要么为10BP。

3.5年以上LPR的重要性明显在上升,受到政策呵护的力度在加大。本次是自2020年4月以来,5年以来5年以上LPR第二次调整。同时,自2019年8月LPR新报价机制推出以来,1年LPR和5年以上LPR累计已分别下调55BP和40BP,2022年以来累计分别下调10BP和20BP,也即自2021年或2022年以来,5年以上LPR下调幅度均已超过1年LPR。

(二)本次调整将推动LPR两个品种的期限利差重新收窄到疫情前的水平,从这个角度看可以将本次调整视为对前期LPR不对称调整政策的一种修正或纠偏。具体看,以往LPR调整主要针对1年期,导致LPR两个品种的期限利差一直处于不断走扩的通道中,如LPR期限利差已从最初的60BP扩大至90BP。此次调整后,意味着LPR两个品种的期限利差已由先前的90BP重新收窄至75BP,基本恢复至疫情前的水平,体现出政策层面在有意对前期不对称政策给予适度修正。

(三)预计5年以上LPR大幅下调将会推动房贷利率继续普遍性下降。考虑到,和1年期LPR主要影响企业短期贷款与居民短期消费贷款等流动性质的融资相比,5年以上LPR主要针对中长期贷款(如个人住房按揭贷款以及企业中长期贷款等),这就意味着5年期以上LPR可以被视为是个人住房按揭贷款的基准利率,商业银行实际发放的住房贷款利率会在此基础上进行相应定价。因此,5年期以上LPR的大幅下调将会推动房贷利率普遍下调。

(四)存量与增量住房利率均下调。2022年5月15日,央行和银保监会联合发布《关于调整差别化住房首套住房信贷政策有关问题的通知》(以下简称115号公告),明确首套住房贷款利率下限调整为LPR-20BP,且仅适用于新增购房。此次5年以上LPR调整意味着存量住房的贷款利率也将相应调整。

二、本次5年以上LPR大幅下调的主要背景

在地缘政治博弈加剧、疫情多点多频散发、行业风险不断蔓延、国内经济下行压力进一步加大以及市场预期持续走弱的背景下,当前地产行业危机的风险警报不仅没有解除,反而有呈进一步蔓延之势。从这个角度看,地产行业亟须政策层面的提振和加持,因此本次5年以上LPR大幅下调有一定必要性和紧迫性。

(一)支持合理住房需求,降低居民负债成本。今年4月底召开的政治局会议明确提出“支持各地从当地实际出发完善房地产政策,支持刚性和改善性住房需求”。对于购房者而言,大幅下调5年期以上LPR无疑会降低房贷成本,不仅有利于稳定房地产市场预期、促进房地产销售,亦有助于促进居民的消费需求增长、更好地满足居民的购房消费需求。

(二)地区分化进一步加剧、地产企业的困境进一步突出。地产行业的整体低迷在各地区上呈现出分化进一步加剧的态势,多数地区的商品房销售均价与地产开发投资数据呈现持续走弱的现象。同时,地产企业的困境也越发凸显。

例如,70大主要城市中,今年1-4月,二手住宅价格环比下降的城市分别有55个、57个、45个和50个,环比上涨的城市分别有10个、10个、21个和15个。再比如,前100大地产企业中,超过95家的前两个月销售数据出现大幅下滑,包括很多市场上认可度较高的优质地产企业。

(三)央行先前已经为5年以上LPR调整做了铺垫、地方对下调5年以上LPR的诉求亦比较高。2022年5月15日,中国人民银行和中国银保监会联合发布《关于调整差别化住房首套住房信贷政策有关问题的通知》,明确首套住房贷款利率下限调整为LPR-20BP,二套房贷款利率下限按现行规定执行。

实际上,在此之前,已有部分城市的首套房利率突破了LPR下限。2022年4月,有地区针对毕业5年内的大学生推出房贷利率优惠政策,将首套房贷利率降低至4.50%,低于当时的5年期以上LPR报价。同时,2022年以来,多数地区陆续下调房贷利率,平均幅度在20个到60个基点不等,如无锡、临沂、济南、日照、广州、苏州、佛山等城市的部分银行均已执行首套房贷利率4.6%,唐山、秦皇岛、保定等城市的部分银行针对优质客户发放的首套房贷利率水平也趋近4.6%。就意味着,地方政府对房贷利率下调有强烈诉求,而5年期以上LPR已成为后续房贷利率下限的最大障碍,因此5年以上LPR在5月大幅下调也算是顺势而为。

(四)商品房销售情况持续恶化。虽然政策部门一直在强调要满足合理住房需求,但是数据显示,目前商品房销售情况依然不理想,且有进一步趋于恶化的态势,这意味着当前地产行业仍然面临需求不振、市场低迷、观望情绪浓厚的困境。具体看,今年前四个月,全国范围内的商品房销售额与销售面积分别实现3.98万亿元和3.78万亿平方米,低于2017-2019年的同期水平,且同比分别大幅下降20.90%和29.50%,事实上这已经是2022年2月以来连续三个月销售数据出现下降。进一步看,自2021年3月以来,商品房销售数据便开始逐步走弱,虽然这有基数的原因,但更多是市场因素。

(五)地产企业的海外债到期压力依然很大。2021年下半年以来,地产企业海外债到期规模始终处于高位。截至目前,中资地产企业海外债存量达到2070亿美元,数量高达824只。其中,今年6月与7月当月分别有69亿美元与61亿美元的海外债陆续到期,规模合计达到130亿美元。这意味着,对于地产行业来说,2022年6-7月仍将是一段极为关键的考验期,牵动着市场神经。

三、预计5年以上LPR大幅下调将推动房贷利率持续下行

(一)从定价基准看,房贷利率已经发生根本性变化2019年8月,中国人民银行发布16号公告,明确自2019年10月8日起,首套商业性个人住房贷款利率不得低于相应期限LPR,二套商业性个人住房贷款利率不得低于相应期限LPR加60个基点,商业用房购房贷款利率不得低于相应期限贷款市场报价利率加60个基点。这一规定近期发生了不小变化。

1.首套房利率下限已降至4.25%。

2022年5月15日,央行和银保监会联合发布《关于调整差别化住房首套住房信贷政策有关问题的通知》(银发(2022)115号),考虑到最新的5年以上LPR已降至4.45%,这意味着首套房利率已降至4.25%。也即今年以来,首套房利率下限已先后从4.60%降至4.40%,再降至目前的4.25%,即累计下调幅度高达35BP。2.二套房利率下限已降至5.05%。中国人民银行先后发布的16号公告和115号公告明确二套房利率不得低于相应期限LPR上浮60个基点,考虑到5年以上LPR已降至4.45%,也即二套房利率下限已降至5.05%。

(二)各地因城施策,坚持“差异化调整”这一基本原则虽然房贷利率定价基准为5年以上LPR,但目前房贷利率、首付比例的确定,采用全国、城市、银行三层定价机制,每一层的变化都有可能引发具体利率变动,这就意味着房贷利率从全国到地方,实际上是在执行因城施策的差异化原则。也即:1.金融管理部门通过5年期以上LPR在全国层面给出房贷利率的(姑且称之为“全国底”),如目前首套房利率的底为“5年期以上LPR-20BP”,二套房利率的底则为“5年期以上LPR+60BP”。这里的“全国底”为不能突破的下限。

2.各地在坚持因城施策这一原则的基础上,决定在“全国底”的基础上加多少基点或不加,姑且称之为“地方底”。

3.各银行结合自身经营、监管指导、客户资质等因素,自主决定在“地方底”的基础上加多少基点或不加。

因此,虽然5年以上LPR与加减点幅度分别进行调整,但我们看到各地在具体执行时仍存在不小差异,如近期一线城市房贷利率未大幅下调,二三线城市在遵守全国利率下限的基础上,则大幅调降了当地的房贷利率。

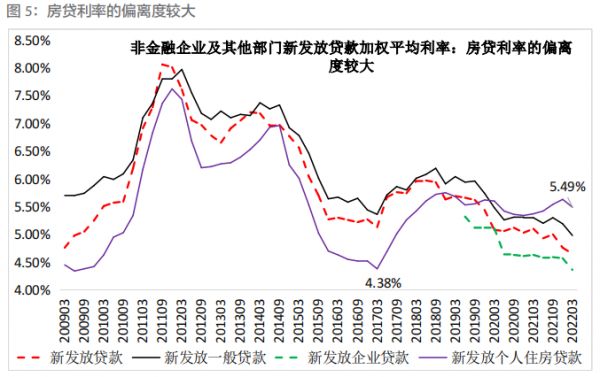

(三)从全国来看,目前房贷利率仍然偏高,后续下降空间依然很大若从全国来看,目前房贷利率整体处于高位,在5年期以上LPR大幅下调以及房贷利率定价基准已发生变化的情况下,后续房贷利率仍有较大下降空间,这不仅符合房地产市场的实际情况,也是对房贷利率偏离度的一种真正纠偏。具体来看:1.根据中国人民银行发布的《2022年一季度货币政策执行报告》,今年一季度,新发放贷款、一般贷款、企业贷款和个人住房贷款利率分别降至4.65%、4.98%、4.36%和5.49%,环比分别下降11BP、21BP、21BP和14BP,新发放贷款利率、新发放一般贷款利率和新发放企业贷款利率基本均创历史新低,但个人住房贷款利率的累计下降幅度远远低于其他品种贷款,且和历史平均水平相比仍有较大下行空间。

2.另外根据贝壳研究院的监测,今年3月和4月,全国103个重点城市的首套房利率分别为5.34%和5.17%、二套房贷款利率则分别为5.60%和5.45%,均已创2019年以来月度新低。不过从绝对值看,5.34%的首套房利率和5.60%的二套房利率仍然偏高。

3.个人房贷投放不力,目前购房者观望情绪更为浓厚。两个数据说明,(1)今年2月当月,居民中长期贷款下降459亿元,这是有历史数据以来,居民中长期贷款首次出现下降,表明个人住房领域的还款额要远大于投放额,也即目前地产行业的销售端非常不理想。

(2)今年4月当月,住房贷款、消费贷款与经营贷款分别减少605亿元、1044亿元和521亿元(合计2170亿元),同比分别少增4022亿元、1861亿元和1569亿元(合计7452亿元),这应是2022年2月以来,居民中长期贷款第二次出现下降,应能表明房地产需求端已面临较大问题。

四、下调5年期以上LPR有助于在一定程度上改善地产行业预期

在地产行业流动性危机与疫情反复扰动下,居民购房意愿整体较弱,观望情绪浓厚。而政策层面提及的“因城施策促进房地产业良性循环和健康发展”亦有赖于房地产行业销售端与融资端的进一步畅通。因此,此时下调首套房贷利率下限信号意义明显,有助于满足购房者的合理住房需求,激活居民的购房意愿,一定程度上有助于改善地产行业预期,推动地产行业更好良性循环。

一方面,当前对于地产行业来说,融资端与资产处置端虽然均占有重要地位,但销售端的重要性无疑更为突出。毕竟通过并购来化解地产行业风险也有赖于地产行业去化的预期好转,而未完工项目在推进完工以及已完工项目在推进销售上也会面临诸多困难。

另一方面,在当前经济面临新的下行压力之际,稳住房地产投资已显得十分必要和紧迫。在制造业投资、基建投资仍保持一定增长的同时,近期房地产投资持续走弱的态势却比较明显。国家统计局数据显示,今年4月份,除竣工单月增速没有继续下行外,销售、新开工、施工、拿地增速均继续下探且幅度较大,房地产开发投资累计同比下降2.7%,较一季度下降3.4个百分点,增速由正转负。根据2021年数据,房地产投资在全部固定资产投资中占比接近1/3。

这意味着,若房地产投资表现持续疲弱,无疑将会对制造业投资和基建投资的稳增长效果产生冲击。因此,当前来看,亟须采取有效措施扭转地产行业在销售、开工、施工、拿地等方面面临的颓势,避免其对整体投资增速以及实现全年经济社会发展预期目标的拖累。

五、后续地产行业仍有较大政策放松空间

(一)无论是最低首付比例的下调,抑或是房贷利率的下调,虽然均符合政治局会议提出的“因城施策”这一现有政策导向,但均表明地产行业仍有较大政策放松空间。特别是,近期决策部门先将首套房利率的下限下调20BP以及大幅下调5年以上LPR,算是首次从全国层面呵护地产行业。

(二)事实上,只有下调5年期以上LPR,才有可能激活地产行业的销售端、帮助各地更好落实因城施策的政策导向,也才能更好配合各部委推进“住房消费”举措,亦才有可能改变一直处于观望状态的市场主体和缓解市场疑虑。在5年以上LPR大幅下调之后,后续各地区将会继续根据“因城施策”的原则,借助房贷利率大幅下调的政策机遇和传导期,对房地产行业进行差别化的调整,从限贷、贷款利率、首付比例、公积金贷款等方面给予需求端持续支持。

(三)当然也要认识到,在前期严厉政策的冲击下,后续放松政策的力度需要更大、节奏需要更快,全国性政策的重要性比各地推出的自救政策效果更好,也更有必要性,而唯有超预期的政策也才有可能真正扭转或改善当前市场对地产行业的预期。

相关知识

一年期LPR首次降至4%以下 五年期以上下调0.1%

五年期以上LPR下调0.1% 是否会全面放松房地产调控

4月1年期LPR下调20个基点 专家:LPR报价还有下行空间

4月1年期LPR下调20个基点 专家:LPR报价还有下行空间

LPR改革后最大幅度“降息”如期而至!二季度下调仍存可能

首个一线城市房贷利率大幅下调

7月LPR按兵不动,房贷利率还会下调吗?

4月份LPR报价“双降” 与房贷挂钩5年期以上品种首次下调10个基点

LPR创9个月来最大降幅,预计还会下调!“房奴”们最高兴

降息了!LPR创9个月最大降幅 你的房贷月供省多少

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893