六市新政成功“闯关”,为何唯独湖南?

导 读

疫情对湖南省房地产市场造成多大负面影响?哪些城市在疫后率先复苏?中长期来看,湖南片区各城市又有怎样的发展空间?

研究员 /?杨科伟、俞倩倩、姚郑康、李诗昀

2020年新年伊始,以武汉为中心爆发了多年不遇的新冠肺炎疫情,短期内伴随着返乡置业的人群席卷全国,现阶段国内疫情基本被控制,但国外疫情集中爆发,防范境外输入风险形势依旧严峻。湖南毗邻湖北省,同属疫情重灾区,产业经济尤其是房地产市场首当其冲,楼市近乎陷入停摆、土地延拍停拍、项目停工停建、房企资金链面临巨大考验。

疫情对湖南省房地产市场造成多大负面影响?哪些城市在疫后率先复苏?中长期来看,湖南片区各城市又有怎样的发展空间?

01

市场下行遭遇疫情雪上加霜

湖南六市相继成功“闯关”楼市激励新政

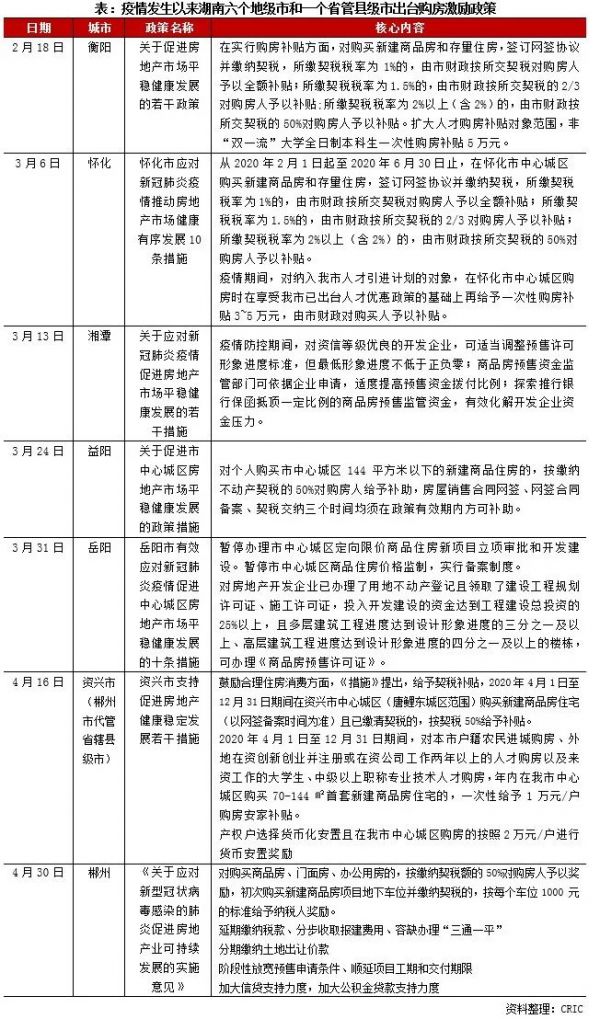

新冠肺炎疫情于2020年春节前后在全国范围内大规模爆发,湖南所在的中部地区是本次疫情的“震中”,面临巨大防控压力。疫情导致短期内社会经济活动骤然降温,也让楼市按下“暂停键”。在此背景下,湖南省内衡阳、岳阳等六市相继出台针对楼市的扶植性政策,益阳等三市更是不惜祭出购房补贴“大招”,以期刺激需求、提振楼市。我们认为,湖南各地政府急于出手“救市”,其原因无外乎两点:湖南楼市承压日久、疫情让楼市雪上加霜。

(一)与湖北毗邻的湖南首当其冲,复工复产后六市出台楼市扶持政策

2020年伊始,新冠肺炎疫情在武汉暴发,十几天时间内迅速蔓延至全国。当前,疫情仍在全球范围内肆虐,据世界卫生组织统计,截至4月7日,疫情易造成全球累计128.3万人感染,7.3万人死亡。尽管国内疫情防控形势持续好转,但境外疫情输入风险和压力仍然不容忽视。

对于国内而言,中部地区是本次疫情的“震中”,面临巨大防控压力,湖南省内岳阳、长沙、娄底等城市新冠肺炎发病率在十万分之二左右,显著高于国内其他省市。疫情导致短期内社会经济活动骤然降温,也让楼市按下“暂停键”,湖南省房协2月初发文号召湖南房地产开发企业应暂时停止售楼处销售活动、房产中介机构暂停门店营业。2月,衡阳、益阳等多地罕见地出现新房供应挂零,成交量也一度跌破历史低位。

在此背景下,湖南省内衡阳、岳阳等六市相继出台针对楼市的扶植性政策,其中,湘潭、岳阳、的政策着力点在于扶持房企,缓解企业资金压力,主要政策涵盖是缓缴土地出让金、降低预售取证标准等多方面。衡阳、怀化、益阳等三市更是祭出购房补贴“大招”,以期刺激需求、提振楼市。最晚出台新政的资兴市可谓集大成者,十二条措施涵盖纾困企业和刺激购房需求。

(二)市场下行压力、疫情负面影响是近期湖南楼市政策暖风频吹的主要原因

湖南六市前赴后继出台政策维稳楼市,尤其是衡阳等三市汲汲于提供购房补贴以期刺激需求,究其原因有二,第一,湖南楼市承压日久,市场本就处于下行期;第二,新冠肺炎疫情的爆发进一步加剧市场压力。具体来说:

2019年湖南楼市整体持续低迷,全年商品房销售面积同比下滑1.5%,为5年来首次负增长。尽管去年三四月小阳春和金九银十皆对销售有一定提振作用,但四季度以后楼市再度转冷,成交量呈现筑底波动。

新冠肺炎疫情更是让湖南楼市雪上加霜,疫情期间楼市近乎陷入停摆、土地延拍停拍、项目停工停建、房企资金链面临巨大考验。2020年1-2月,湖南房地产开发投资333.08亿元,同比下降10.2%。湖南商品房销售面积仅535.01万平方米,同比下降20.1%,其中,降幅居于前三的市、州为益阳、邵阳、岳阳,降幅分别达到39.7%、32.4%、30.4%。

02

长江中游城市群战略地位提升

但湖南“比上不足”的短板突出(略)

(一)长江中游城市群战略地位提升,湖南片区迎来了新的发展契机(略)

(二)湖南省“比上不足”,地产成交增速放缓,居民收入偏低等问题突出(略)

1、行业规模:2019年商品住宅销售面积增速放缓,仅占全国比重达5.3%(略)

2、经济产业:GDP增速略高于全国平均,第三产业占比53%仍有待优化(略)

3、人口增长:人口常年净流出,近期重现回流态势,长沙人口吸附力提升(略)

4、居民购买力:基数偏低不足4万元,同比增速8.6%,低于湖北、江西(略)

03

疫情前:调控“一紧多松”

三四线棚改“退潮”加速市场持续下行

(本节有删减)

湖南省会长沙房地产调控政策之严苛当属全国二线城市标杆,一定程度上,正是这种严苛造就了湖南房地产市场今日两大特征:特征之一,城市之间房价差距小,经历前几年“补涨”的省内三四线城市之间以及与省会之间的房价差距不大;特征之二,城市间市场相对分化,紧邻长沙的城市如益阳、湘潭楼市难以避免受到长沙行情影响,而相对独立的常德市场更具内生动力。结合2019年1-12月全省土地成交量同比大增20%但溢价率持续下跌的事实,不难得出结论,房企在湘拿地已经日趋谨慎,但政府供地节奏并未放缓。事实上,联系数据以及我们实地调研结果,岳阳、株洲、衡阳楼市饱受库存高企困扰久矣,如此持续供地,未来去库存情势着实堪忧。

(一)政策环境:四限政策“一紧多松”,棚改计划开工量“腰斩”跌幅达7成(略)

(二)新房成交: 2019年市场“先热后冷”,棚改“退潮”加速三四线持续低迷

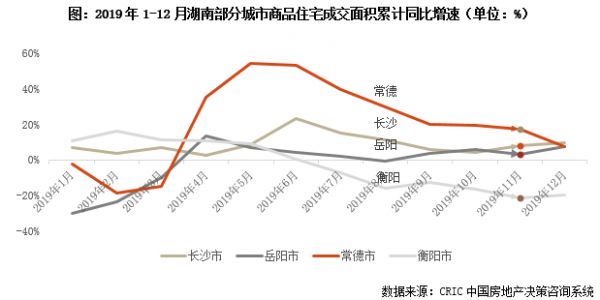

湖南片区上半年楼市行情向好,3月起小阳春行情显现,直至6月成交量逐月回升,单月成交量同比增幅在5月最高达到34%,市场有所回暖。但进入下半年,市场再度转冷,7-9月间成交量持续低位盘桓,同比降幅皆在15%左右。10月以来虽然成交量表现出稳中有升态势,但究其原因,主要是受到年末房企以价换量、业绩冲刺的周期性因素和长沙人才购房细则出台的政策性因素驱动。

值得关注的是,棚改“退潮”促使众多三四线城市楼市加速转冷,但相较而言,常德成交热度略优于岳阳、株洲。从常德、岳阳、株洲的棚改来看,自2018年下半年中央棚改政策收紧起,三城的棚改不仅进程缓慢甚至一度叫停,而2019年计划棚改开工量也大幅缩水,其中岳阳、株洲下降7成以上。相较之下,常德情况略好于岳阳和株洲。虽然棚改腰斩但体量尚存,但棚改客购买力不降反升,2019年1-12月常德商品住宅成交面积累计同比增速达8%,高于省内其他三四线城市。一方面是棚改计划相比新房成交体量而言依旧很大,另一方面提高了房屋拆迁安置的补偿标准。实际上这也是常德市场热度要显著好于其他两个三四线城市的主要因素。这一批征拆对象全面走向市场,需求层面的支撑相对较足。比如体量达3500亩的常德某项目棚改客户占比达20%。

我们认为,短期内的成交反弹难以长久维持,中长期来看,城市间的分化依旧会持续。具体来说,长沙市场正处在筑底波动期,被政策抑制的需求不在少数,未来一旦释放成交量将迎来大幅增长。三四线城市中,以常德为代表的内生型城市市场长期来看稳中向好,而岳阳、衡阳等住宅产品库存高企、房价仍存在一定下滑预期,中长期市场料将进一步走弱,湘潭、益阳属于承接外溢性城市,市场表现则一定程度上倚赖于长沙行情。

(三)房价:省内各城间无明显价差,岳阳、株洲等三四线价格体系紊乱

静态地看,湖南各市房价的第一大特征是“价差小”。三四线城市与省会长沙之间的价差不甚明显,长沙成交均价将将破万,而常德、岳阳等市成交均价皆在7000元/平米左右。从我们实际调研情况来看,长沙的望城区、长沙县房价在6000-7000元/平方米不等,外围宁乡、浏阳房价仅为5500-5600元/平方米,而常德武陵区各板块房价基本在7500-8500元/平方米不等,株洲天元区整体成交均价也在7000-8000元/平方米左右。

第二大特征则是岳阳、株洲等省内三四线城市内部价格体系混乱。以岳阳为例,由于2018年下半年市场逐步转冷,导致岳阳大部分项目采取“以价换量”的策略,价格均有不同程度下滑。一方面因不同项目间对彼此实际售价“三缄其口”,信息不对称也导致“一盘一价”现象比比皆是;另一方面,为了抢客、回稳现金流,导致目前部分板块价格管理相对混乱。

动态地看,2019年湖南各市房价基本保持平稳,同比涨跌幅皆在8%以内。跌幅相对显著的是长沙和益阳。具体来说,长沙今年整体市场观望情绪浓厚,尤其是下半年以来,项目蓄客普遍不足,去化率持续下行迫使房企选择以价换量,全市成交均价同比有5%左右的下滑。而益阳由于毗邻省会,难以避免地受到长沙调控的溢出效应影响,此前长沙重重加码限购时益阳楼市行情向好,但随着这部分外溢需求释放殆尽,益阳房价在今年再度回归常位。

(四)潜在供应:长沙、湘潭新房潜在供应可控,衡阳、岳阳未来库存风险较大(略)

(五)土地市场:全省土地成交溢价率持续走低,房企在湘拿地积极性下降(略)

(六)房企竞争格局:三四线“恒大、碧桂园”两家独大,省会长沙诸强“混战”(略)

04

疫情后:衡阳、湘潭、长沙等新房成交同比“腰斩”

株洲、益阳地市“凉凉”

(本节有删减)

一季度湖南主要城市在疫情影响下楼市、地市短暂停滞,新房以返乡置业为成交主力的益阳、衡阳等城市受损尤为严重;地市株洲土地成交同比跌逾9成。疫情后,主要城市陆续出台了楼市纾困政策,新房及土地成交也逐渐恢复正常化。我们预计,在短期政策及地市预期等利好加持下,衡阳、岳阳将率先回暖,而缺乏政策刺激的常德、株洲复苏将相对缓慢。

(一)疫情影响下三四线返乡置业“爽约”,益阳、衡阳受损度偏高,株洲最小(略)

(二)新房成交“腰斩”,衡阳销售面积同比降7成,湘潭、长沙跌幅5成以上

2020年一季度,受疫情影响销售规模大幅下降,3月稍有复苏迹象。整体来看,长沙、常德、衡阳、湘潭、岳阳、株洲、益阳等7城一季度共成交320万平方米,同比规模收缩50%。受疫情管控影响各城市项目暂停线下开盘加推活动,供应量的大幅减少直接制约了城市销售规模。随着国内尤其是湖北疫情得到控制,3月湖南主要城市供求面积有显著回升,供应面积已齐平1月水平。预计二季度整体市场将陆续复苏。

具体到城市层面来看,各城市销售规模均打折,衡阳同比降超7成最为严重。省会长沙由于2月销售停滞,一季度整体成交面积同比腰斩。而与湖北接壤的常德、岳阳面临最严格的疫情管控,成交面积同比分别降33%、34%。衡阳市场受灾最为严重,由于城市销售主要以内生性需求为主,受疫影响2、3月新房销售叫停下一季度仅成交20万平方米,同比大跌75%,受灾最为严重。

新房均价则涨跌分化,常德、岳阳销售承压房价下调。在各城市销售规模普遍受疫情影响下,长沙、株洲、益阳、湘潭、衡阳同比均保持正增。但常德、岳阳销售均价对比2019年平均已有下降,降幅分别为2%、3%。

总的来说,一季度湖南新房销售普遍性地受到疫情打击,但各城市市场情况略有差别。具体而言,对返乡置业依赖较大的衡阳成交规模缩水最为明显;与湖北接壤的常德、岳阳等销售规模降幅不突出,但房企在销售悲观预期下已有降价措施。

(三)土地成交同比降20%,长沙同比增18%、株洲下行加剧同比跌9成

疫情对整体地市影响表现在1、2月,一季度整体土地成交同比跌20%。从整体来看,疫情对湖南土地市场的影响主要表现在前两月。1、2月主要城市土拍纷纷撤牌,供应、成交面积分别同比跌15%和4%,其中1月土地成交面积更是跌幅达17%。3月随着主要城市正常化,地市土地挂牌量激增,单月供应超2019年一季度之和。受此影响,一季度整体土地供应同比增73%,成交同比跌20%。

分城市而言,一季度益阳、株洲地市成交遇冷明显,长沙、衡阳同比不降反增。长沙、衡阳一季度地市火热,土地成交建筑面积均超200万平方米,同比分别增18%、8%。其余重点城市则在疫情影响下加重了土地市场的下行趋势,成交建筑面积较2019年同期降幅均在20%以上。其中,株洲地市成交尤为惨淡,一季度仅成交土地建筑面积13万平方米,同比大跌90%。

总体而言,疫情加重了湖南省内城市的土地市场分化,益阳、株洲等城下行明显。在成本与利润的考量下,房企疫情期间拿地更加审慎,多回归核心城市如长沙以及内生性需求充裕城市如衡阳,其余城市地市则愈加降温。

05

中长期发展前景:长株潭经济、民富底蕴深厚

内生型三四线发展前景可期

(本节有删减)

对于城市内在变化的动因是人口、购买力、经济发展、城市建设等方方面面多个因素共同作用的结果。我们认为这些因素不仅作用当前城市发展,而且在中长期也将对城市房地产市场的差异化发展起到至关重要的影响。

(一)城市发展前景:人口为湖南片区最大“短板”,区域经济发展并不均衡(本节有删减)

对于湖南片区内各城市发展的前景,我们以下根据不同指标的类型拆解为人口、购买力、经济实力、城市宜居性4个方面依次进行考量:

1、人口增长:三四线普遍净流出,衡阳居首,株洲、常德常住人口负增长(略)

2、居民购买力:长、株、潭购房压力相对小,岳阳、益阳、娄底民富基础薄弱

在购买力方面,除了考察以居民收入高低为标准的城市民富水平即绝对购买力外,由于各城市房价差距悬殊,对于房地产而言居民绝对购买力并不能全面反映城镇居民的购房能力,因此结合了各城市房价的房价收入比才能恰当地描述各城市居民的相对购买力,即针对商品住宅的支付能力。绝对购买力与相对购买力相结合才能全面描述各城市在购买力水平上的差异。

湖南片区各城市绝对购买力水平可分为三类。从2018-2019年城镇居民收入水平来看,长株潭城市圈内的3城凭借省会的产业凝聚力以及城市圈效应拥有相对最高的城镇居民人均可支配收入以及在岗职工年平均工资。而拥有发达的第二产业的衡阳、岳阳、常德3城在民富基础上稍稍弱于前者;益阳、娄底则人均可支配收入较低,处于居民绝对购买力的洼地。

与之类似的,湖南片区诸城居民相对购买力也可分为三类:

长沙、湘潭2城城市居民具有高住房购买力。长沙受严格的限价政策影响,高居民收入与低房价水平使得其2019年房价收入比仅5.3年,虽较2018年稍有延长但依旧是片区内居民相对购买力最强的城市。而湘潭2019年房价收入比为9年,较2018年不升反降,因此居民的住房购买力也有一定提高。常德、衡阳、株洲3城居民购房压力适中,3城2019年房价收入比均处于片区内城市平均线上下,且虽相比2018年有所延长但仍处于适中范围。岳阳、益阳、娄底3城居民购房较困难,高房价低收入下3城房价收入比均超10年,其中岳阳更是达到12.5年,从实际当地楼市来看岳阳楼市在2019年也出现了一定的购买力瓶颈。

综合而言,结合城镇居民绝对购买力所代表的民富水平和相对购买力所代表的购房支付能力,我们认为各城市在购买力方面可分为三个梯队:一是具有较高的民富水平与相对强的购房支付能力的城市,如:长沙、湘潭、株洲;二是民富水平与城市房价相匹配,居民购房支付能力适中的城市,如:常德、衡阳;三是城市房价水平超出居民收入水平的城市,如:岳阳、益阳、娄底。

3、经济实力:因辐射效应,长、株、潭3城经济实力最强,衡阳产业结构不佳

在经济实力方面,通过对城市经济的质与量两方面进行综合考量。其中利用GDP同比增速与人均GDP代表城市经济发展体量,利用第二、三产业占整体GDP比重代表城市经济发展质量。

需要指出的是,由于主要考量城市未来发展空间,因此在对各城市经济实力水平的区分上更优先考量经济发展的质量。

长株潭3城经济发展相对成熟,第二三产业占比高。长沙、株洲、湘潭3城作为片区内核心城市圈城市在长沙的带动下经济体量均居省内前列,2018年人均GDP均超过7万元。此外由于湘潭、株洲承接了长沙老工业的外迁落地,使得2城产业结构快速优化,经济发展提质保量。而长沙也在摆脱了旧有第二产业后完成了城市产业升级,至2019年城市第二三产业占GDP99%

岳阳、常德、益阳、娄底4城经济增速较高,但发达程度一般。除长株潭3城外片区内其余城市产业结构尚未成熟,但以岳阳、常德为代表的4城在拥有不俗的人均GDP的同时也具有相对较高的GDP增速。可见这4城在自身既定发展规划下城市经济正在增长,经济发展质量在未来也有较大提高潜力。

衡阳经济增速相对较慢且产业结构不佳。如上文所提及衡阳由于常年劳动力输出,自身人口的老龄化使得城市经济发展面临失速。2019年城市人均GDP绝对值处于片区内三四线城市末尾。在经济发展体量难升下,自身产业结构优化升级更是无从谈起。

综合而言,结合对湖南片区各城市经济发展质与量的考量,我们认为各城市在经济实力方面可分为三个梯队:一是经济发展提质保量,产业结构基本成熟的长沙、株洲、湘潭3城;二是经济增速较高,人均经济产出较大的岳阳、常德、益阳、娄底4城,未来产业结构优化潜力较高;三是人口流出下老龄化城市无力升级产业结构,城市经济体量与质量双低的衡阳。

4、城市宜居性:长、株城市配套成熟,基建投资力度最大,宜居性较高(略)

(二)城市间内部分化加剧,长沙四项全能,湘潭、常德、娄底尚有成长空间

综合上文所提及的人口、购买力、经济实力、城市宜居性4方面指标,我们给出关于湖南片区各城市未来发展空间的宽窄梯度。

第一梯队,长沙四项全能,岳阳、株洲在宜居性、人口方面存短板。长沙作为区域中心,在人口、购买力、经济发展及宜居配套方面均处于区域最佳;而岳阳、株洲则均存在一定短板。岳阳的基础设施建设尚处于初级阶段,应当提升现有地均基建投资额。当前新建的岳阳三荷机场年吞吐量极为有限,适当提高该支线机场的航班数有效改善交通通达情况。而株洲作为长沙毗邻城市,在享受发展利好辐射的同时也饱受人口虹吸的影响,较差的人口基本面是其最大短板,也是制约其城市发展的主要绊脚石。

第二梯队,湘潭、常德、娄底未来可在人口数量与财量方面谋求突破。这3城均处于片区内城市中游水平。湘潭、常德分别存在人口基数小和常住人口负增长两大人口层面问题。在未来发展前景上,提高城市对人口吸附能力便成为2城共同的成长源,利用2城现有经济基础继续大力发展拳头产业以增加人口吸附力则成为一剂良方。而娄底则主要困于居民购买力较为薄弱,当前居民购房支付压力较大。从未来成长性来看,放宽居民房贷限制、限制新房房价涨幅或将在短期内提高居民对房购买力。

第三梯队,衡阳、益阳提升自身经济实力是要事。益阳、衡阳2城的共同特征在于其经济实力相对较弱。从未来前景来看,依托2城较大的人口基数,建立经济发展-人口回流-产业升级的正向闭环,提升自身经济实力将为城市提供一定的成长潜力。

06

市场总结:预判与风险提示

(本节有删减)

正如前文所述,湖南片区虽有政策利好,但是“比上不足”,短板依旧突出。2019年湖南片区各城市房地产市场还是存在显著降温的,主要是基于棚改收缩、需求阶段性透支等外部原因,2020年初又遭逢新冠疫情突袭,使得本就低迷的楼市“雪上加霜”,短期来看,株洲、长沙等城市虽未发布纾困政策,但整体复苏程度较快;而衡阳等缺乏基本面支撑的三四线城市即便政策“给力”,但依旧难掩下行趋势。中长期来看,因湖南片区的各城市尚属中部“价格洼地”,未来核心城市还是有一定的成长空间,而缺乏经济支撑、人口长期净流出的一般三四线城市,发展前景则不容乐观。

(一)2020年湖南片区整体销售承压,购买力不足是制约楼市发展的主因

2019年下半年以来,随着全国楼市的逐步转冷,整个长江中游城市群的多数城市也面临回调的压力,而聚焦湖南片区,2019年也基本呈现出“先热后冷”的态势,年末迎来一波小幅放量,但终究难改整体颓势,今年湖南6城商品住宅成交量与去年大体持平,即便在省会长沙,当前项目去化率也仅在6成左右,渠道分销盛行,打折促销力度加大,然而对成交促进作用相对有限。

2020年初又遭逢新冠疫情来袭,使得本就低迷的湖南楼市更加难以为继,在这样的背景下,湖南省内衡阳、岳阳等六市相继出台针对楼市的扶植性政策,但是我们认为,即便有政策加持,也很难挽回湖南省的销售“颓势”,2020年整体销售依旧承压。

究其原因,房价的增速快于收入的增速,购买力不足是制约其成交增长的核心因素,需求面缺乏支撑最终会对中长期楼市发展起到负面作用。据湖南各地统计公报显示,2018年湖南片区多数三四线城镇居民人均可支配收入在3万元左右,岳阳、益阳、娄底三市房价收入比偏高,均达到了10年以上,对于本地低收入群体来看,购房还是存在一定的压力的,且因产业结构、经济发展等因素,房价暴涨带来的需求透支问题短期内还难以得到根本解决。

(二)疫后株洲新房成交快速恢复,长沙地市“火热”,衡阳、益阳等复苏相对缓慢

我们以楼市、地市一季度的成交情况来测度疫后各城市楼市短期的复苏情况,可以看出:首先,株洲短期内楼市的复苏程度最高,虽未出台任何短期内的纾困政策,但是得益于核心城市长沙的人口外溢和去年成交集中备案的影响,2020年一季度楼市成交表现良好,较去年稳步增长18%。而地市却不尽如人意,同比去年降幅超90%,可见房企观望情绪还是比较浓厚,投资相对谨慎。

其次,长沙地市一季度成交也已“回正”,疫情对于土地市场的短期影响也在逐步消退,迫于土地供应计划及财政压力,政府正加快地块供应节奏,大量优质地块进入市场,房企迎来拿地窗口期,虽然当前累计成交跌幅依旧高于50%,不过基于湖南省会地位的“虹吸效应”,加之因限价原因本身就处于中部房价“洼地”,2020年整体的成交规模依旧可期。

最后,衡阳、益阳等城市恢复最为缓慢,是短期内受疫情影响最为严重的城市。衡阳虽出台了较为给力的需求端刺激政策,实施购房补贴,契税减免并扩大了人才购房补贴对象范围,非“双一流”大学全日制本科生一次性购房补贴5万元,但是一季度的新房成交跌幅依旧高达75%,地市成交虽小幅微增8%,但难掩低迷走势。益阳暂未出台任何短期内的纾困政策,从楼、地市成交来看大不如前,基本都处于行业下行周期,后续恢复可能也需要较长的时间。

(三)中长期:长沙、常德等内生型城市前景可期,环都市圈城市株洲、湘潭风险犹存(略)

排版丨李玥瑶

★ 完整版专题购买请咨询:021-60867863 吴经理 ★

专 题

目录

《六市新政成功“闯关”,为何唯独湖南?》

前? 言??

一、市场下行遭遇疫情雪上加霜,湖南六市相继成功“闯关”楼市激励新政? ??

(一)与湖北毗邻的湖南首当其冲,复工复产后六市出台楼市扶持政策? ??

(二)市场下行压力、疫情负面影响是近期湖南楼市政策暖风频吹的主要原因? ? ? ?

二、长江中游城市群战略地位提升,但湖南“比上不足”的短板突出? ? ? ?

(一)长江中游城市群战略地位提升,湖南片区迎来了新的发展契机? ? ? ?

(二)湖南省“比上不足”,地产成交增速放缓,居民收入偏低等问题突出? ? ?

1、行业规模:2019年商品住宅销售面积增速放缓,仅占全国比重达5.3%? ? ?

2、经济产业:GDP增速略高于全国平均,第三产业占比53%仍有待优化? ? ? ?

3、人口增长:人口常年净流出,近期重现回流态势,长沙人口吸附力提升? ? ?

4、居民购买力:基数偏低不足4万元,同比增速8.6%,低于湖北、江西? ? ? ?

三、疫情前:调控“一紧多松”,三四线棚改“退潮”加速市场持续下行??

(一)政策环境:四限政策“一紧多松”,棚改计划开工量“腰斩”跌幅达7成? ? ?

(二)新房成交: 2019年市场“先热后冷”,棚改“退潮”加速三四线持续低迷? ? ?

(三)房价:省内各城间无明显价差,岳阳、株洲等三四线价格体系紊乱? ? ? ?

(四)潜在供应:长沙、湘潭新房潜在供应可控,衡阳、岳阳未来库存风险较大? ??

(五)土地市场:全省土地成交溢价率持续走低,房企在湘拿地积极性下降? ??

(六)房企竞争格局:三四线“恒大、碧桂园”两家独大,省会长沙诸强“混战”? ? ? ?

四、疫情后:衡阳、湘潭、长沙等新房成交同比“腰斩”,株洲、益阳地市“凉凉”? ? ?

(一)疫情影响下三四线返乡置业“爽约”,益阳、衡阳受损度偏高,株洲最小? ? ?

(二)新房成交“腰斩”,衡阳销售面积同比降7成,湘潭、长沙跌幅5成以上? ? ?

(三)土地成交同比降20%,长沙同比增18%、株洲下行加剧同比跌9成? ? ??

五、中长期发展前景:长株潭经济、民富底蕴深厚,内生型三四线发展前景可期? ??

(一)城市发展前景:人口为湖南片区最大“短板”,区域经济发展并不均衡??

1、人口增长:三四线普遍净流出,衡阳居首,株洲、常德常住人口负增长? ? ?

2、居民购买力:长、株、潭购房压力相对小,岳阳、益阳、娄底民富基础薄弱? ? ?

3、经济实力:因辐射效应,长、株、潭3城经济实力最强,衡阳产业结构不佳? ? ?

4、城市宜居性:长、株城市配套成熟,基建投资力度最大,宜居性较高??

(二)城市间内部分化加剧,长沙四项全能,湘潭、常德、娄底尚有成长空间? ? ? ?

六、总结:预判与风险提示? ? ? ?

(一)2020年湖南片区整体销售承压,购买力不足是制约楼市发展的主因? ? ?

(二)疫后株洲新房成交快速恢复,长沙地市“火热”,衡阳、益阳等复苏相对缓慢? ? ?

(三)中长期:长沙、常德等内生型城市前景可期,环都市圈城市株洲、湘潭风险犹存? ? ? ?

本文版权归克而瑞研究中心所有 未经授权请勿随意转载

转载注明出处:克而瑞地产研究(cricyjzx)多谢配合!

(责任编辑:宋虹姗 HO031)相关知识

六市新政成功“闯关”,为何唯独湖南?

继东鹏控股成功上市后,又一家卫浴龙头企业箭牌家居拟闯关A股市

芜湖无为市取消房产限售政策

新政落地,莞企跨境电商业务大增

年末7城密集出落户新政 部分城市落户“零门槛”

又一本土TWS芯片厂家拟闯关A股IPO

年末7城密集出落户新政 部分城市落户“零门槛”

湖南上半年居民人均可支配收入13617元 比上年同期增长5.

闯关赢大奖!不出惠州,嗨翻五一,更多大奖等你拿!

13617元!湖南上半年人均可支配收入新鲜出炉!

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284