热点城市房价领涨,小阳春能否如期而至?

近期,房地产市场政策利好不断,但整体市场端尚未回暖。

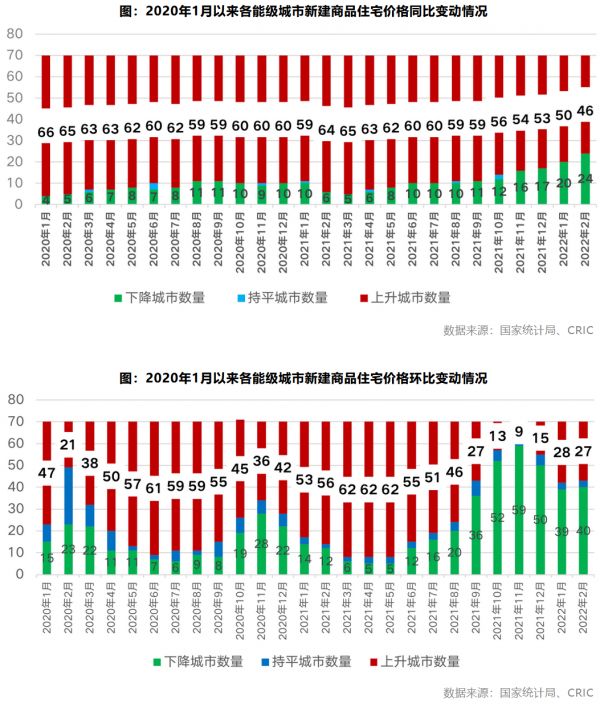

从房价上涨情况来看,3月16日,国家统计局发布70城2月房价数据,新建商品住宅中27个城市房价环比上涨,40个城市房价下降,其中西安领涨全国;二手房方面,10个城市环比上涨,57个城市二手房价下跌,其中北京连续3个月上涨,同比涨幅更是连续6个月居全国首位。

梳理70城房价同环比涨幅前十城市可以看出,一线城市、热点城市房价与二三线城市房价分化拉大。

与房价相对应的是,2月百城单月成交面积同环比分别下降41%、29%,单月成交量创下2020年新冠疫情爆发以来次新低,3月以来周度成交数据整体延续小幅下行趋势,但与房价涨幅特张类似,不同城市分化显著,涨跌参半。

目前政策底已现,但市场底尚未真正到来,分化仍然为目前市场的关键词,“金三银四”能否如期而至,成为行业普遍关注的问题。

01

房价上涨城市数量锐减

从全国商品房价格来看,经过测算,1-2月商品房销售均价为9845元/平方米,环比较2021年12月上升3%,同比则下降11%,连续5个月全国商品房销售均价低于万元以下。

从房价上涨城市数量来看,自2020年1月以来,房价同比上涨城市数量不断减少,2月新建商品住宅同比上涨城市有46个,较2020年1月减少29%。

值得注意的是,2月只有27个城市房价环比上涨,较去年同期减少了五成之多,房价下跌的城市多达40个,而去年同期仅12个城市房价下跌。

整体而言,各等级城市房价均呈现涨幅回落或跌幅扩大迹象,大部分二三线城市市场仍较为低迷。

02

部分城市回暖苗头显现

各城市房价水平到达历史底部,但部分城市已有回暖征兆。

比如四大一线城市普涨,新建商品住宅销售价格环比上涨0.5%,其中北京、上海、广州和深圳分别上涨0.6%、0.5%、0.6%和0.4%,二手住宅价格涨幅比上月扩大0.4个百分点。一线城市已经进入到了二手房成交为主流的房地产市场,上海、北京、广州包揽二手房涨幅TOP3。

二线城市中,涨幅居前的城市多为省会城市及强二线城市,西安是唯一新房同环比涨幅TOP10 中均出现的二线城市。

此时的房地产类似于五年前,房地产市场周期性轮动,城市房价轮动上涨。具体而言,一线城市市场率先转暖,然后二线城市渐次崛起,随后在棚改货币化安置的助力下,三四线城市市场全面转暖。

从目前市场行情来看,上涨城市具备哪些特征?西安便是典型的样本城市。

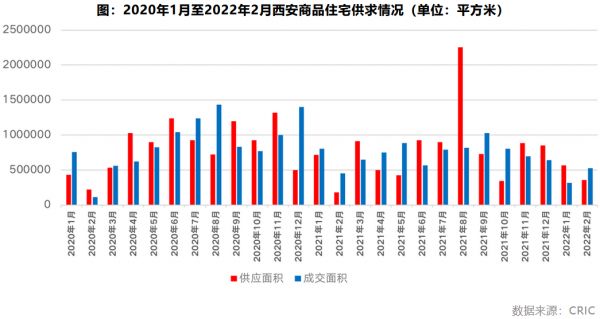

供求关系是决定西安房地产市场热度的核心因素。“七普”数据显示,截至2020年,西安全市常住人口总量达到1295万人,较“六普”增加448万。如果持续供不应求,市场将会步入上升周期。2022年2月,西安新建商品住宅成交面积52万平方米,而供应面积仅为36万平方米,供求比降至0.69。

西安属于供应主导型市场,尤其是主城区,基本处于“断供”状态,再加上新盘入市严格“限价”,一二手房倒挂进一步加剧购房者的抢房心态,造就了“一房难求”的营销盛况。西安更是在2月末频现“千人摇”盛况,多个项目开盘即售罄。

从新房市场周成交数据也可以看出,整体成交走势延续小幅下行趋势,但东南沿海核心二三线城市和基本面良好的内陆二线城市已出现回暖苗头。以武汉、杭州、青岛、北京、扬州等为典型代表,杭州、青岛第11周环比涨幅均超20%,一线城市中北京第11周环比涨幅也达18%。回落城市以基本面较差的三四线城市为主,长沙、南京则迎来阶段性回调期。

03

政策利好下“银四”可期

春节以来,为了保障房地产市场平稳运行,促进行业良性发展,地方政府因城施策,相继出台放松政策,比如放松公积金贷款,降首付、下调房贷利率等。

进入3月,郑州19条新政“救市”打响“松绑”第一枪,随后金融委、银保监会、央行、财政部、证监会、外汇局等6部委对房地产市场平稳发展均表现出积极态度,房地产税暂缓扩大试点更是为当前低迷楼市注入一针“强心剂”。

但由于前期调控加码、房企暴雷、项目降价等原因,促使购房者信心备受打击,短期内观望情绪浓厚。CRIC重点监测城市的项目客户认购率较为明显的体现出这种观望情绪,“看得多,买得少”仍是3月购房者主流心态。

随着市场信心逐步恢复,北京、上海、杭州等核心一二线城市市场有望率先转暖,郑州、济南、徐州等二线及强三线城市市场或将轮动复苏。

从CRIC监测的2月以来不同城市去化率大于70%的19个项目来看,一线城市上海占5席;而基本面良好的内陆二线城市西安有7个项目去化大于70%,去化达到100%的项目就有5个。此外,东南沿海核心二三线城市泉州表现亮眼。

随着政策利好不断传导,居民购房预期迎来改变,但短期内信心修复仍需要时间,从成交来看预计“金三”成色难以和去年同期想对比,但较2月预期企稳回升,随着市场信心恢复,“银四”市场表现值得期待。

但市场分化格局已成为房地产行业不争的事实,“人+钱”等基本面优秀的城市将率先回暖,但能否实现传统“小阳春”仍有待观察,弱二线及多数三四线将继续盘整。

整体而言,目前政策底已现,但传导至市场需要一定的时间周期,市场底尚未真正到来。

考虑到2月新房销售规模同比负增长,房地产业仍面临着下行趋势,整体行业尚未迎来真正的回暖时刻。但受到政策利好影响,部分热点城市城市已有的回暖迹象,很难代表整体行情,无论是热点城市,还是热点区域,未来供应稀缺、核心资源加持的优质项目仍将是购房者争抢的热点,对于房企而言,需在重点城市“趁热打铁”,毕竟“促销售、抓回款”仍将是接下来的第一要务。

相关知识

“小阳春”如期而至 一、二手房成交均超预期

多地降低首付 小阳春会如期而至吗?专家这样说

楼市稳中回暖 一线城市房价继续领涨

北京1月二手房价涨量跌!楼市能否迎来“小阳春”?

楼市回暖 5月一线城市房价普涨

国家统计局:全国房价呈现上涨态势,一线城市领涨

一线城市房价再度领涨 调控悄然来临

稳中略涨 惠州新房广州二手房领涨全国

2020年,一二线城市房价将迎来一波小阳春!

惠州、广州分别领涨全国新房二手房市场 未来大湾区房价如何走?

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109576

- 2女生戴14号戒指算粗吗 正常 103710

- 3婆婆对儿媳说的暖心话 婆婆喜 101685

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55141

- 6男生戴戒指的含义图解 女生戒 46328

- 7杨燕军 | 医院建筑的顶层设 45973

- 8泰安国悦山180平下跃美式风 41064

- 9积木家装修公司正规吗?选装修 33033

- 10农村现代简约自建房图片 32963