楼市转暖需更多需求端政策支持

年初以来连续释放的利好信号,为房地产行业带来阵阵暖意。

融资端,受降准及信贷政策纠偏影响,房企融资环境有所改善,特别是央企国企受益明显;需求端,降低首付比例、降房贷利率等刺激政策蔓延到越来越多的城市,购房成本和门槛有所降低。

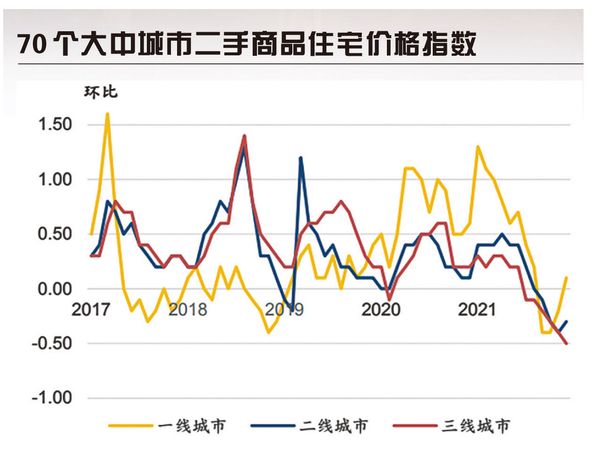

国家统计局发布的70个大中城市商品住宅销售价格变动情况也印证了市场的企稳和回暖。数据显示,今年1月份70个大中城市新建商品住宅和二手住宅销售价格环比降势总体减弱,一线、二线城市的新房价格均实现止跌转涨。39个城市新房价格环比下降,较2021年12月减少了11个;55个城市二手房价格环比下降,较12月减少了8个。

虽然房价下滑趋势有所遏制,但市场成交并不乐观。据机构统计,30个大中城市成交套数及面积同比分别下降27.7%和23.7%。种种迹象表明,房地产的政策底已经明确,市场底也在逐渐形成,但市场信心完全恢复不仅需要时间,还需要更多、更有力度的政策支持。

房企偿债和销售压力犹存

2021年四季度以来,受央行降低存款准备金率以及对房企融资政策纠偏的影响,房地产融资环境明显改善。据统计,2022年1月房地产贷款新增约6000亿元,较去年四季度月均水平多增约3000亿元。其中,房地产开发贷款多增约2000亿元。直接融资方面,多家房企在银行间市场发行中期票据。但梳理这些融资主体可以发现,除龙湖、旭辉等少数优质民营房企外,国企央企成本轮融资的主要受益方,而深陷债务泥沼的民营房企并未获得太多的融资支持。

2022年房地产行业境内外债券迎来兑付高峰期,将有681只房企信用债到期,涉及总偿还额3902亿元;196只美元债到期,总偿还额达550亿美元。在1~2月已到期的境内外债券中,已经有福建阳光集团信用债发生展期,禹洲集团和中国奥园美元债出现违约。由此可见,房企最为艰难的时刻还远没有过去。

除了融资端压力外,房企在销售端的压力也不小。2022年1月,百强房企全口径销售总额同比下跌40.7%,权益销售总额同比下跌42.2%。30个大中城市成交套数及面积同比分别下降27.7%和23.7%。据克而瑞数据显示,1月百强房企实现销售操盘金额5256亿元,单月业绩规模同比降低39.6%,较2021年月均水平降低43%。销售额超百亿元的房企仅15家,同比减少14家;销售额在50亿元~100亿元的房企22家,较去年同期减少31家。

即便是行业标杆万科,也难逃销售业绩严重下滑的命运。1月份万科实现合同销售面积210.6万平方米,合同销售金额356亿元,同比减少50.19%。严峻的形势让这家背靠国企的行业龙头也不得不喊出“破釜沉舟、背水一战”的口号。

市场情绪修复需要时间

去年四季度以来,房地产市场在政策层面可谓利好不断,各地“因城施策”的暖市政策一定程度上稳定了市场情绪,房企融资需求得到一定程度恢复,合理购房需求有所释放。但是受前期部分房企债务违约事件影响,以及对未来市场走势的不确定性担忧,购房者观望情绪依然浓重。

2022年1月我国新增贷款和社融增量双双创历史新高,然而居民住户中长期贷款同比少增 2000亿元,同比下降21%。从去年 5月开始,这增幅一直维持少增,除了10月、11月短暂回升外,12月和今年1月增速又回到少增,反映居民消费和购房需求仍然偏弱。

首先,房价预期转向,引发购房者观望。从去年8月份至12月,国家统计局70城二手房价指数连续5个月环比下滑,未列入统计的其他三四线城市形势更为严峻。受房价下跌预期影响,市场买涨不买跌“定律”直接造成购房者观望情绪加重。

其次,房企暴雷加重购房者对项目烂尾的担忧。从1月份百强房企销售数据看,去年出现债务违约的房企,项目销售出现断崖式下滑,依靠销售回款缓解资金压力的路径再次受阻,令这些房企雪上加霜,资金链陷入恶性循环。

再次,部分房企因融资受阻,影响到项目进度,造成入市节奏放缓。年初以来,有的房企已经爆出大面积停工、放假、裁员降薪消息,对市场供应产生一定影响。例如2月14日,河南知名房企名门地产发布放假通知,“因当前经营环境问题”全员放假至5月底。此前已有多家知名房企以放长假应对当前危机。

最后,楼市利好政策效果存在滞后效应,无论是供应端还是需求端,都需要一定时间的传导。政策从出台到落地执行需要一个过程,况且目前也仅仅是少数城市出台一些试探性政策,政策效果尚未充分显现。此外,市场惯性下跌一旦形成,需要较长时间来修复。从以往规律看,至少需要半年的修复时间。不仅如此,其间还需要力度更大的政策支持。

市场需要更多政策支持

从宏观经济形势看,中国经济目前面临较大的下行压力。房地产作为支柱产业,对经济的复苏影响巨大,至少不要成为经济增长的“拖累”。去年四季度以来,国家层面反复强调促进房地产业的良性循环和健康发展,各地也陆续出台了一些政策措施,以降低购房门槛和购房成本,满足合理购房需求。但从目前情况看,政策覆盖面和力度还远远不够,房地产市场企稳仍需要更多、更有力的政策出台。除了在供给端支持房企的正常融资需求外,特别要针对需求端做出适当的政策调整。

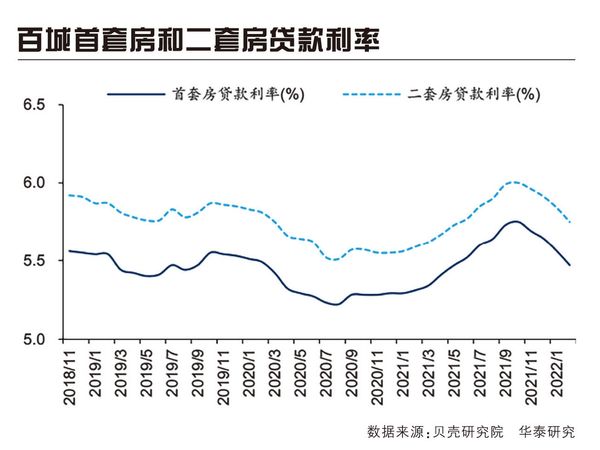

首先,房贷按揭利率还有一定的下调空间。据媒体报道,2月22日,六大行统一下调了广州地区房贷利率,其中首套房利率从此前的LPR+100bp(5.6%)下调至LPR+80bp(5.4%),二套房利率从此前的LPR+120bp(5.8%)下调至LPR+100bp(5.6%)。同为一线城市的北京、上海首套、二套房利率环比也有小幅下调。另外,惠州、中山、呼和浩特、重庆、南京、绍兴、无锡、温州、常州等地也将首套房利率下调了20~30bp。

光大证券分析,伴随着每一轮“稳增长”和央行降息,按揭贷款利率均出现同步下行,下行幅度明显高于5年期贷款基准利率和5年-LPR降幅,且每一轮按揭贷款利率下行幅度均超过20bp,前两轮幅度相对较大,持续时间为10~15个月。近期六大行下调广州地区按揭贷款利率20bp,是LPR报价下调叠加市场化供需力量共同作用所致,后续按揭贷款利率仍有下行空间。

第二,适当降低首付比例。降低首付是对楼市需求端最直接有效的手段之一。近期已经有山东菏泽、重庆、江西赣州、广东佛山等地将首套房首付比例降至2成,另有广西南宁、北海,四川自贡等城市降低了公积金贷款首付比例。

降低首付一定程度上降低了购房门槛,但也加剧了居民部门的金融风险。2021在金融“降杠杆”的大背景下,我国宏观杠杆率同比下降6.3个百分点,居民杠杆率仍维持在62.2%的高位,降低首付比例,将进一步提升居民杠杆率。因此,在选择这一政策时对风险因素应有慎重考虑。

第三,应适当调整不合理的限购、限贷、限价政策。例如在首套房的认定标准上,对改善型需求的判定上,应本着促进合理住房消费的逻辑;在执行限购的社保缴纳年限上可适当调整;在逐步健全住房保障基础上,应放开对高端项目的价格限制,更好地满足改善型需求;在限购范围上,适度打破行政区划限制,让购房者有更大范围的选择空间。

与降首付、降利率政策相比,放松限购往往被视为敏感政策,一般不会大张旗鼓地放开。近日就有南昌以放松夫妻双方财产约定、大专以上学历不限户籍即可购房等政策,变相放松限购。随着市场压力增大,这种放松限购会成为越来越多城市的选项。

第四,对特定人群的住房优惠政策对住房消费将形成刺激作用。例如对二孩三孩家庭的住房优惠,对特定人才购房的优惠政策等。可以通过住房补贴、降低契税和交易税费等方式刺激消费需求。目前已有芜湖、东莞、南通、昆明、泸州、惠州等城市出台人才购房补贴政策,资中、海安等出台二孩、三孩家庭购房补贴政策。

第五,适度使用货币化安置。棚改货币化安置曾经是2014年启动新一轮楼市去库存的重要引擎,可谓威力巨大。在今年这种特殊困难的条件下,货币化安置很可能再次成为刺激购房消费的政策选项。近日郑州市召开“郑州市委十二届二次全体会议暨市委经济工作会”,提出要“大力推进安置房货币化安置,鼓励动迁群众、特别是已经首套房安置的实行货币化安置”,这被很多媒体解读为棚改货币化安置卷土重来。尽管棚改货币化安置曾经带来三四线城市的房价大幅上涨,留下不小的“后遗症”,但如果政策拿捏得当,趋利去弊,也可以发挥很好的效果。

本轮房地产调控是在“房住不炒”总基调下的“维稳”,在政策上更要精准发力,强调“一城一策”“一企一策”,既要防止市场过冷,也要防止新一轮过热。

机构观点

华泰证券:结构性“降息”有望加速

房地产基本面企稳

根据贝壳研究院的数据,2022年2月百城首套房、二套房贷款利率已经实现四连降,放款周期基本提速至2019年以来的最快水平,超10个城市房贷利率较过去五个月高点下降超50bp。2014年以来首套房贷款利率经历四轮趋势性变化,与地产销售当月同比增速明显负相关。我们预计本轮房贷额度和利率的宽松有望加速房地产销售和房企现金流的企稳。

安信国际:预售资金监管意见出台

有利于民营房企现金流改善

据媒体报道,全国性商品房预售资金监管的意见将于近期出台。意见的全文并没有发布,但其中的一些重点被提出来,包括预售资金监管额度由地方建设部门根据工程造价合同等因素确定,当监管账户内资金达到监管额度后,超出额度的资金可由房企提取使用。办法有利于厘清各地商品房预售资金监管责任,增强商品房预售资金使用的灵活性,可对此前部分地方预售资金监管过严的做法起到纠偏效果。预售资金监管明确化,对民营房企现金流的边际改善较大。

东兴证券:稳定市场信心是当务之急

从行业基本面看,销售较上周有所回暖,但低能级城市销售压力依然巨大。销售低迷之下,新房库存水平稳定,去化周期有所上升。土地市场供需两弱,土地成交持续下滑。融资端政策发力与房企暴雷的背景下,房企内债与信托融资回暖,外债融资低迷。

近期已有多地出台了房贷放松政策,稳定购房者预期已经成为当前市场的当务之急。我们认为,政策的关注点正从房企资金面的风险转移到需求端的失速下滑带来的恶性循环风险。预计后续将有更多销售压力较大的城市陆续出台维稳措施,逐步扭转销售端量价齐跌的局面。

亿翰智库:需求端政策支持到位是关键

步入2022年,市场行情仍如 2021年,未见任何好转。1月销售业绩冷淡得出人意料,但其中也多多少少有些必然,有些可预见性。由于房企的频繁爆雷,消费者的信心已经开始缺失,而消费者的行为决策正是市场行情的重要主导因素之一。所以如果消费者端的信心无法重拾,或者说需求端现状无法改变,市场行情仍难有改变。当市场无起色时,即使对房企融资开闸、预售资金监管放松、开发贷充分支持,市场的持续性也难实现。只有当需求端政策支持到位,再配合供给端扶持政策,市场秩序稳定,企业有能力自救或救他人,房地产业的良性循环才有实现的可能。

相关知识

多地推楼市新政 需求端调控效果立竿见影

楼市回暖, 需求端调控未放松

楼市回暖 需求端调控未放松

楼市回暖 需求端调控未放松

楼市回暖, 需求端调控未放松

银保监会发声支持刚需购房 房地产寒冬迎政策“暖意”

房地产楼市回暖, 需求端调控未放松

多地继续升级楼市调控 支持刚需成关键词

4月多地出台楼市调控政策 刚需释放加速

人才政策频发 楼市走暖可能性增大

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893