房地产贷款集中度管理新政,全面利好保租房项目

2022年2月8日,央行发布《关于保障性租赁住房有关贷款不纳入房地产贷款集中度管理的通知》。要求自《通知》印发之日起,银行业金融机构向持有保障性租赁住房项目认定书的保障性租赁住房项目发放的有关贷款不纳入房地产贷款集中度管理。同时要求银行业金融机构要加大对保障性租赁住房的支持力度,按照依法合规、风险可控、商业可持续的原则,提供金融产品和金融服务。

自2020年最后一天房地产贷款集中度管理政策发布以来,对房地产贷款占比以及个人住房贷款占比“两条红线”上提出了进一步对管理要求。房贷“两条红线”、融资“三条红线”以及土地端“集中供地”,这三大政策重塑了整个行业格局。

此次央行发布的保障性租赁住房相关贷款不纳入房地产贷款集中度管理的《通知》,在政策意义上较为积极,可以预见,未来从传统商品房开发转型介入保租房的开发企业量会增加。在银行在传统房地产开发贷业务下滑的情况下,做了及时的方向性指导和政策引领。

保租房不纳入房地产贷款集中度管理

2020年的最后一天,中国人民银行、中国银行保险监督管理委员会发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》。

要求银行业金融机构(不含境外分行)的房地产贷款占比以及个人住房贷款占比要满足人民银行、银保监会确定的管理要求。银行业金融机构按类型分档,其房地产贷款占比上限各档不高于40%、27.5%、22.5%、17.5%及12.5%;个人住房贷款占比上限各档不高于32.5%、20%、17.5%、12.5%、7.5%。

在此之后,银行放贷放缓,部分城市停贷。这一针对房地产贷款占比以及个人住房贷款占比“两条红线”的政策与融资“三条红线”以及土地端“集中供地”,三大政策重塑了整个行业格局,也改变了2021年整个房地产市场逻辑。

2022年2月8日,央行发布《关于保障性租赁住房有关贷款不纳入房地产贷款集中度管理的通知》。将保租房剔除出房贷“两条红线”,一方面是房贷集中度政策出现了松动,另一方面也说明了国家对于扶持保障性租赁住房的态度,既要让行业规范有序发展,又要全面扶持,从而形成了管理加扶持的组合拳。

具体来看,《通知》核心为以下三点:

第一、保障性租赁住房相关贷款不纳入房地产贷款集中度管理。

第二、银行业金融机构要加大对保障性租赁住房的支持力度

第三、企业自持的存量项目或可覆盖

从政策原文来看,《通知》第一条明确指出,需提供保租房项目认定书的项目贷款不纳入房地产贷款集中度管理。该通知直接关联国务院2021年22号文关于纳管项目认定的工作要求,为保租房纳管项目提供直接贷款支持。

2021年07月02日发布的国务院2021年22号文《国务院办公厅关于加快发展保障性租赁住房的意见》基础制度部分显示:

保障性租赁住房主要解决符合条件的新市民、青年人等群体的住房困难问题,以建筑面积不超过70平方米的小户型为主,租金低于同地段同品质市场租赁住房租金,准入和退出的具体条件、小户型的具体面积由城市人民政府按照保基本的原则合理确定。

保障性租赁住房由政府给予土地、财税、金融等政策支持,充分发挥市场机制作用,引导多主体投资、多渠道供给,坚持“谁投资、谁所有”,主要利用集体经营性建设用地、企事业单位自有闲置土地、产业园区配套用地和存量闲置房屋建设,适当利用新供应国有建设用地建设,并合理配套商业服务设施。支持专业化规模化住房租赁企业建设和运营管理保障性租赁住房。

由此看来,对持有“集体经营性建设用地、企事业单位自有闲置土地、产业园区配套用地、存量闲置房屋建设、新供应国有建设用地建设,并合理配套商业服务设施”的企业,在满足由城市人民政府按照保基本的原则合理确定准入和退出具体条件下可申请保障性租赁住房。

开发商介入保租房的数量将增长

从整个保障性租赁住房来看,2021年保障性租赁住房为年度热词,从党中央国务院到各地方政府都将保障性租赁住房作为“十四五”时期的工作重点,从中央到地方多项政策相继发布,保障性租赁住房建设加速进行中。住建部表示2022年要大力增加保障性租赁住房供给,全年建设筹集保障性租赁住房240万套(间),相比2021年任务量高出1.5倍,占十四五总目标的37%。

我国支持多种方式筹建保障性租赁住房,包括新建、改建、改造、租赁补贴、将政府的闲置住房用作保障性租赁住房等多种方式。各地方政府根据本地保障性租赁住房需求和存量土地、房屋资源情况进行安排。

从目前各城市公布的十四五保障性租赁住房供应目标拆解来看,一二线热点城市新建占比较高。如上海“十四五”期间计划新增建设筹措保障性租赁住房47万套(间),其中新建14万套(30%)、产业园配套7-8万套(17%)、纳管11万套(23%)、空置存量筹集14万套(30%)。新建占比30%。济南“十四五”期间计划新增建设筹措保障性租赁住房20.5万套(间),新建占比69%,改建占比31%。

非热点二三线城市则主要通过“存量为主,新建为辅”的筹建原则。例如南昌市“十四五”保障性租赁住房计划中来自存量房的比重达到75%;西安“十四五”保障性租赁住房计划中来自存量房的比重达到40%;郑州支持将部分富余安置房转化为保障性租赁住房。

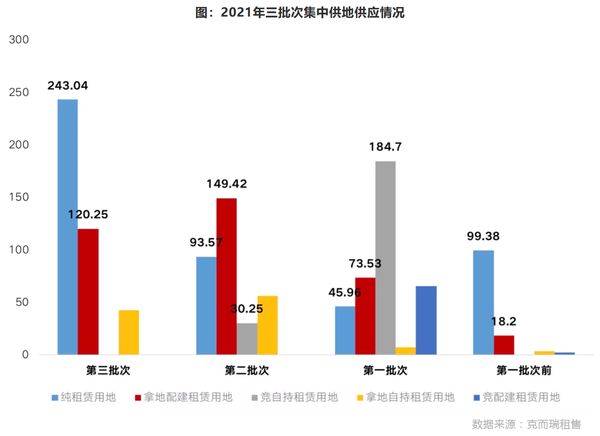

从重点22城集中拍地情况来看,租赁住房用地占集中供地比例一般不低于住宅用地的10%。据克而瑞租售统计,2021年22城集中供地中纯租赁用地成交481万方,竞自持用地214万方,配建租赁住房用地361万方,竞配建租赁用地67万方。

然而,目前来看,保租房现有的主要群体以地方平台公司为主,由于业务类别的特殊性,既有较高的准入门槛,又对企业经营以及资金带来一定的压力。

2020年“三道红线”出台以来,房地产开发企业受影响颇大,房地产贷款大幅收缩,本次《通知》的发布,对房地产开发企业进入保租房领域提供了金融支持,可以预见,未来从传统商品房开发转型介入保租房的开发企业量会增加。

保障性租赁住房已然上升至国家战略,成为“十四五”时期住房建设的重点任务,各地从政策到目标再到供给端,都在积极发力。2021年40个重点城市完成了94.2万套,预计可帮助200多万新市民、青年人等缓解住房困难。2022年保障性租赁建设明显加快,本次《通知》的发布便是在金融层面上给出了极大的支持,在不断完善的配套政策和地方政府的积极相应下未来可能进一步推进相关项目纳管的进度,为十四五期间保租房任务完成保驾护航。

与此同时,受到房地产贷款集中度的影响,银行对房地产领域的业务规模也在2021年承压。尽管部分银行在2021年已经启动租赁住房业务,但由于从业企业和行业规模尚不具备以及相关政策还未明朗,并未形成实质业务贡献。本次《通知》的发布,在银行在传统房地产开发贷业务下滑的情况下,做了及时的方向性指导和政策引领,未来必将有一定程度的发展,房企可在此类产品方面积极发力,把握此类信贷机会。

相关知识

央行、银保监会:保障性租赁住房项目贷款不纳入房地产贷款集中度管理

?央行、银保监会发文:房地产贷款将集中度管理?

央行、银保监会:保障性租赁住房贷款不纳入房地产贷款集中度管理

评论丨房地产贷款集中度管理对市场影响深远

事关650万套(间)住房供给!央行、银保监会:保障性租赁住房有关贷款不纳入房地产贷款集中度管理

保障性租赁住房贷款不纳入房地产贷款集中度 单独设定统计指标

保障性租赁住房贷款不纳入房地产贷款集中度:为什么?如何操作?

中国人民银行 中国银行保险监督管理委员会发布《关于保障性租赁住房有关贷款不纳入房地产贷款集中度管理的通知》

海南落实房地产贷款集中度管理制度 明确银行房地产贷款占比上限

央行上海总部:稳妥实施好房地产贷款集中度管理要求 合理控制房地产贷款规模

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893