2022年第一起收并购案:国企吹响行业整合号角

文:庄经纶

引 言

1月5日,华润万象生活发布公告,拟以不超过10.6亿元人民币的对价收购禹洲物业100%的股权,引起各界关注。次日,华润万象生活股价经过来回震荡,最后以0.78%轻微涨幅收盘,一定程度上表达了市场对这宗收并购的观望态度。

这宗收并购案既是2022年的第一宗,也是华润万象生活自上市以来的第一宗收并购案。比起华润万象生活具有“商业物管头号选手”、国资背景、最高PE倍数、总市值行业第二等光芒万丈加持,禹洲物业的总体表现显得较为黯淡。

禹洲物业是禹佳生活服务旗下专门经营物业管理服务的子公司,截至2020年末,总在管面积为1760万平方米,合约面积约2660万平方米,税后净利润为4880万元。

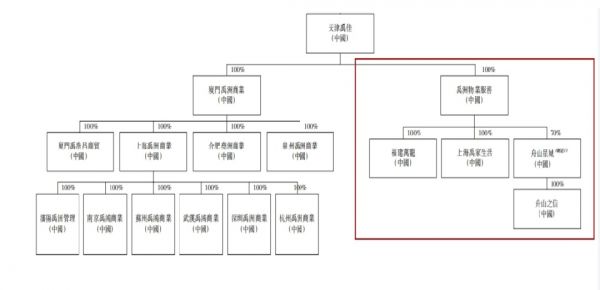

图:禹佳生活服务股权架构

资料来源:招股书

此次,禹洲物业出售获得溢价约21.7x,在上市物企的年末PE平均值仅有17.2x的当下,这笔交易似乎没那么划算,这或许也是资本市场对其保持观望的原因之一。

本文将从收并购交易双方以及行业角度,对此次收购进行解析。

一

华润万象生活:明确发展道路,加速战略落地

现金充足,企业发展战略明确

在2021年热火朝天的收并购市场沉寂了一整年的华润万象生活,手里持有大量的现金:2020年12月,企业上市募资净额116亿人民币;截至2021年6月30日,企业持有现金及现金等价物124.6亿人民币,可谓弹药充足。

据招股书披露,其中60%的资金将用于扩大物业管理和商业运营业务的战略投资及收购。但从上市以来,华润万象生活未有收并购案成交。

另一方面,华润万象生活的发展战略一直十分明确,以物业管理服务作为企业平稳发展的基本面,以商业运营服务作为带动利率水平提升的增长点,通过“物业+商业”双核驱动的模式,剑指国内商业物管第一的宝座。

2021年线上中期业绩发布会上,企业明确提出要提高商管的收入占比,将当前的40%提升至50%乃至更高;同时还表示将进一步提升外拓购物中心的数量,在“十四五末”将在管商业中心的总数提升至150个。

从战略合拍性看,禹佳生活服务的发展模式及业务模式与华润万象生活十分相似,其同样采用了物业管理服务和商业运营服务的双重结构业务模式,打造面向不同业态不同场景下适应客户群体的品牌矩阵。旗下针对购物中心的“禹悦天地”、“禹悦汇”、“禹悦里”三大品牌在海西、长三角等地区拥有不俗的影响力。

但是,正如前文提及,本次出售的标的为主要经营物业管理服务的禹洲物业,并未包括主要经营商业运营服务的厦门禹洲商业。依嘉和家业看来,仅收购物业管理服务板块将大幅降低华润万象生活收购后的整合难度,做到经营管理协同最大化,增强细分业态的布局。这或是华润万象生活第一次进行收并购选择的是禹洲物业的重要原因。

区域补强,加速在管规模扩张

虽然禹佳生活服务的在管面积仅有华润万象生活的14.4%,但是其区域分布较为集中,在海峡西岸地区建立了稳固的市场地位,长江三角洲地区的业务也取得积极发展,而华润万象生活在这两个区域的市场占有率并不算突出。

通过收购禹洲物业,华润万象生活可以有效借助其区域内较高的市场地位和丰富的地方市场经验,为进一步开拓地方市场、提升区域管理密度提供有利优势,为把握物业管理和商业运营服务行业增长机会奠定坚实的基础。

此外,在管面积规模的扩张仍是驱动物企进行收并购的重要因素之一。华润万象生活管理层曾表示,2025年末企业的物业管理规模要达到4亿平方米以上,并采取加大第三方拓展的方式进行规模扩充。

本次收购禹洲物业的框架协议,除了接管其已有的合约面积外,还签订了3年的不竞争条款。这也意味着如果双方借此机会达成一定的战略合作,华润万象生活将有希望近水楼台先得月,从禹洲集团约500多万平方米/年的销售面积中获取额外的物业合同。

此次收购是华润万象生活战略目标的落地,既增强了细分业态的市场地位,同时进一步增加企业第三方外拓面积和区域密度。

二

禹洲集团:缓解流动性压力,资源重新调配

外债压力紧迫,资金流动性承压

2022年1月到期的两笔约5.89亿美元的高级美元票据,给关联方禹洲集团的流动性带来了紧迫的压力。因禹洲集团能否筹集到足够的离岸资金来偿还即将到期的高级美元票据存在很高的不确定性,各大机构先后下调其信用评级,而这又进一步给禹洲集团带来了更大的再融资难度,形成了恶性循环。

当前禹洲集团对项目企业的资金调动力度受到合作方、上下游供应链等多方面牵制以及项目预售监管资金的限制,虽然2021年年中报显示其流动比率约为1.6,在行业平均线以上,但预估其实际可挪用资金远远低于报表披露额。

2021年12月,禹洲集团曾将深圳总部大楼进行质押以获取11亿元贷款,可见其当前流动资金的紧张程度。而本次出售禹洲物业获取的流动资金,对于陷入窘迫的禹洲集团无异于一阵及时雨,助其渡过难关。

提前兑现价值,调整企业发展战略

禹佳生活服务曾两度交表、两度失效,不免让市场对企业质素产生一丝质疑。为应对这些质疑,禹洲集团董事长林龙安之女林禹芳于上个月末辞任禹洲集团执行董事等职,表示将专注于禹佳生活服务的管理工作。

而这次以22倍的高PE将禹洲物业售出,一方面弥补了未能上市的遗憾,从另一个途径进入二级市场,提前兑现企业价值。从目前资本市场投资积极性及标的选择上而言,企业想要通过自行上市实现更大估值的提升恐怕难度较大。

另一方面,保留商业运营板块也是禹佳生活服务的企业发展策略,在资金压力下舍车保帅,放弃利润水平相对普通的物业管服务板块,将精力专注于收益更高的商业运营服务板块。物业板块与当前国内顶尖的商业运营服务商华润万象生活的联姻,有利于企业借鉴领先的行业经验和更宽广的平台,进一步做好商业板块。

三

更多国企即将下场,2022年行业收购热度不减

刚进入2022年,物企的收并购大战就轰轰烈烈地拉开了序幕,预示着今年物业行业的不平静。

过去一年里有着国资背景的头部物业一直表现得很安静,直至2021年末,招商积余突然发力,一周内连续收购了上航物业和南航物业,在航空物业细分业态迈进一大步。在2022年仅过去一周时间,同为国企的华润万象生活也拟耗资10.6亿元收购禹洲物业。

这或许可以视为一众国企即将加入行业整合混战的信号,后续会有更多有能力的物企加入这场收并购的浪潮中。

这也说明物业行业的收并购窗口期还远未过去,将继续在收并购数量和金额都屡创新高的2021年,维持收购热潮高峰的状况。2022年,物企仍将保持收并购的力度和速度,以在激烈的行业竞争中,占据一席之位。

同时,本次收并购出现的高估值,或有市场竞争的因素在内。物业企业为保持自身的竞争优势,同时避免竞争对手在细分业态内获取较大的提升,因而采取较高的竞价以“劝退”其他竞争对手。不过这个高价的实际价值究竟几何,收购后产生的协同效应能否覆盖交易的溢价仍有待观察。

结语

2022年开年就迎来国企出手高溢价收并购,预示着接下来一年收并购市场的走向:在头部物企逐渐减缓收并购速度时,国资物企或将成为收并购市场的新兴势力。未来更多国企可能会一改过往较为低调的收并购战略,主动出击,寻求更多的市场机会。

本文首发于微信公众号:嘉和家业物业服务研究院。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:王治强 HF013)相关知识

广西龙头房企彰泰吹响全国布局的号角

王力:吹响智能家居号角,开启全新安防时代

盘点 | 物管行业十大并购案

中方县吹响乡村文旅发展新征程号角

【领绣·菁华】“八月梦想家 约惠来菁华”全国联动正式开战!号角已经吹响!

全球卫浴行业加速整合 卫浴行业又增两宗企业并购案

首战即决战,一战定全年 | 誓师动员会吹响全国开门红征战号角

中标冰箱品类榜单,美的冰箱“换新风暴”第三季号角吹响

首战即决战,一战定全年 | 这场誓师动员会吹响全国开门红征战号角!

双十一号角吹响,家居行业谁将先拔头筹?

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 108824

- 2女生戴14号戒指算粗吗 正常 102308

- 3婆婆对儿媳说的暖心话 婆婆喜 100265

- 400后法定结婚年龄 结婚登记 65634

- 5燃气灶怎么选?跟随方太高效直 55101

- 6男生戴戒指的含义图解 女生戒 45580

- 7杨燕军 | 医院建筑的顶层设 44561

- 8泰安国悦山180平下跃美式风 39657

- 9积木家装修公司正规吗?选装修 31628

- 10农村现代简约自建房图片 31541