圣象、德尔、兔宝宝、菲林格尔2021半年报解读

8月份,大亚圣象、菲林格尔、德尔未来、兔宝宝发布2021半年度业绩报告。

根据报告显示,2021上半年,兔宝宝的营业收入和净利润排在首位,紧随其后的是大亚圣象。德尔未来和菲林格尔尽管营业收入和净利润虽不比前两家企业,但却实现了较大的自我突破,两家企业的净利润从2020年同期的百万级别翻倍增长,直接跨入“千万俱乐部”。

在疫情的大背景下来看,这四家上市企业的上半年业绩表现都很不错。

“1+N”业务布局成“默认法则”

现如今,对于建材家居企业来说,想要业绩增长,如果只单纯依靠一个品类发展相对单薄。地板企业更是如此。

以木地板起家的菲林格尔在今年重点发力全屋定制产品研发。今年1-6月,菲林格尔完成全屋新品研发两套,墙面装饰系统两套。

大亚圣象的“打法”则是在原先地板和人造板两大主业的基础上,深度推进大家居业务,从圣象地板到圣象整装空间不断探索。

具体的做法主要包括两点,一是重点推行柜墙门一体化定制,通过一系列全屋定制新品的发布,持续加码“地、柜、门、墙” 一体化解决方案。二是上线“整装设计+”,以设计为统领,围绕客户的整装需求,提供一体化的定制家居解决方案。

大亚圣象2021上半年营业收入构成

根据本次披露的半年报显示,大亚圣象的木地板业务营收尽管仍占大头,但占总营收的比重却在下降,从去年的74.69%降至71.97%。但木门及衣帽间业务1-6月实现营收1933.63万元,相较去年同期增长1892.69%,毛利率较去年同期业增长8.68%,营收占比也从去年仅占总营收的0.04%扩大至今年的0.54%,交出了一份漂亮的“成绩单”。

德尔未来在业务布局上主要分为三大板块:木地板、定制家居和石墨烯。目前看来,地板、定制家居业务仍是最主要的营收来源,今年上半年德尔未来的家居业务收入8.44亿元,同比增加44.73%,占整体的99.43%。

德尔未来在地面材料产业部分重点打造了三个品牌,包括德尔地板、Der·1863、1863·ART;在定制家居板块主要是百得胜;以及一个一站式整体家装服务商——“巢代”。

2021年上半年,德尔地板动作频频:年初,宣布新增3D打印定制地板研发中心项目实施地点。推出高端原木地板品牌Der·1863,目前新招商门店达两位数。探索地墙面一体化解决方案,孵化1863·ART品牌。

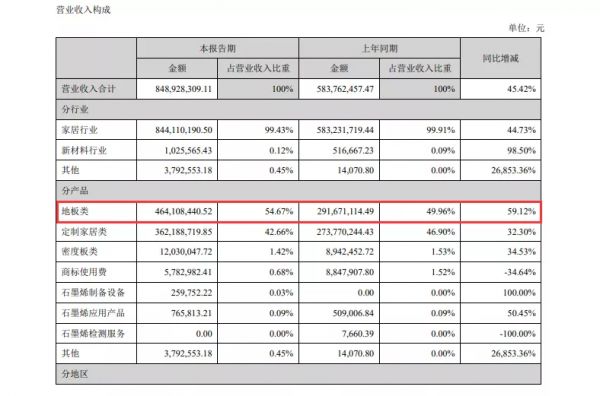

德尔未来2021上半年营业收入构成

这一系列动作为德尔未来带来了实打实的业绩增长,今年1-6月地板业务实现营收4.64亿元,较去年同期增长59.12%,占总营收的份额也由去年的49.96%提升至54.67%。

在今年4月举办的2021中国家居品牌大会苏州峰会上,德尔地面材料产业总裁姚红鹏透露了德尔未来的三条发展战略,即“聚焦木地板”、“探索地墙面一体化解决方案”和“地材+”。在木地板品类中做深、做强、做大、做优的基础上,探索地墙面一体化解决方案,从内部设计、方案、产品、价格、服务等五个方面提升。

而在定制家居方面,百得胜今年上半年营业收入3.62亿元,同比去年增长32.30%,而对比2016年才1.32亿元的营业收入,直接增长了2.3亿元。

面对上半年全球原材料持续上涨,百得胜通过推行6面环保、水漆实木定制柜等新产品的陆续上线积极应对原材料“涨价潮”,助企业巧妙化解危机,实现营业收入的正向增长。

相较于地板、定制家居业务表现不俗,德尔未来的石墨烯业务板块的成效仍未显现。2021 年1-6月石墨烯应用产品的营收仅为76.58万元。搜狐焦点家居了解到,德尔未来于2015年3月斥资5亿元设立全资子公司苏州德尔石墨烯产业投资基金管理有限公司,开始涉足石墨烯新材料新能源领域。

而根据2016-2019年年报显示,石墨烯相关业务营收均达到千万级别,分别为1916.8万元、1372.7万元、1595.9万元和1194.5万元。但2020年,该项业务营收首次出现骤降情况,全年营收仅为244.3万元。2021年,德尔未来在该业务布局上又有新的调整。但根据半年报的营收数据显示,效果依然不尽人意,1-6月,石墨烯制备设备营收25.98万元,石墨烯应用产品营收75.58万元,而石墨烯检测业务则直接显示营收为零。

四家企业中,兔宝宝的业务规划更偏重于家具板材领域,以高端家具板材为依托布局定制柜类、地板、木门等家居产品体系。尽管地板产品并非兔宝宝的主要创收业务,仅占总营收的4.43%,但今年表现也很不错,在上半年实现营业收入1.70亿元,较去年同期增长51.92%。

事实上,对于地板和板材企业来说,在经历了去年的“疫情大考”后,行业仍未从彻底从“寒冬”中恢复元气。其中,最明显的一点就是作为建材家居的上游——房地产行业的一举一动,都会给下游企业带来不小的影响。

精装渠道成为新的业绩增长点

面对竞争激烈的市场角逐,企业在“修内功”的同时更要学会“借东风”,巧发力。

随着零售业务整体增长放缓,房地产精装修配套逐渐普及,业务量快速上升,近几年地产配套已经成为家居企业越来越重要的一个销售渠道。

根据近期奥维云网(AVC)监测数据显示,2021年上半年精装修新开盘项目1490个,同比下滑8.9%,规模123.75万套,同比下滑12%。尽管整体呈下滑态势,但木地板的配置率始终保持高位。其中,上半年精装修市场木地板配套规模117.55万套,配置率95%,较20年同期增长近2个百分点。这对于地板企业来说,是一个正向积极的信号。

值得注意的是,今年各家企业不约而同选择在精装渠道发力。

圣象集团首席运营官孙小良表示,2021年,大亚圣象开拓了六大新业务赛道,包括电商、商用地板、零售、国际业务、大客户和整装设计+。其中,大客户和商用地板是圣象新业务赛道中的发力重点。

大客户主要针对地产企业的精装修业务,这也是近年来头部家居企业市场份额竞争的重要赛道,通过和大型房地产企业的合作,可以快速提高规模增量,目前圣象和包括万达、碧桂园等头部企业均建立了合作。

今年上半年,德尔未来对家装渠道做提升,深拓整装领域。公司成立独立的整装产业部,做到专人专职对接,实现高效的销售交付模式。同时,全力推动装修公司渠道的开发,面向装企提供“护卫舰”的供应链赋能模式。目前,公司已和锦华、聚通、千思、业之锋、岚庭、尚层等超百家装企建立了合作关系。

德尔地面材料产业总裁姚红鹏表示,对材料商来说,未来五年,地产配套业务将会成为家居企业业绩的重要增长点。

与德尔未来在渠道端有相同想法的还有菲林格尔。菲林格尔在半年报中表示,目前国内定制家居市场仍处于发展阶段,许多三四五线的城市的精装修渗透率低,下沉市场有着巨大的发展空间。尽管国内新房市场红利衰退,但快速增长的存量房市场仍然是一片蓝海,存量房的翻新需求以及精装修渗透率的提高将成为推动定制家居市场维持快速增长的主要驱动力。

2021年上半年,菲林格尔调整地板业务零售布局,积极发展精装及家装渠道。加大家居板块投入,由单一产品提供商向住宅空间整体解决方案转变,完善产品及渠道,进一步提升家居板块业务对公司收入及利润的增长。截至2021年6月底,地板业务上半年新开发空白网点11个;开发合作家装公司1010家。家居业务新增家居工程代理商4个。接触重点工程项目12个。

今年上半年,兔宝宝在成品家居业务线做出了一个大动作:完成收购裕丰汉唐剩余的25%股权,间接持股比例增至95%。裕丰汉唐主营房地产全装修业务,提供厨房、衣柜、卫浴柜、玄关柜、衣帽间等木作产品的一站式解决方案,主要优势在于和国内各大房开公司建立了合作关系。

对于兔宝宝而言,尽管自身产品品类较为丰富,但缺少精装修工程渠道,自身渠道开拓上存在短板。兔宝宝希望通过对裕丰汉唐的收购能够顺利切入精装产业、提升企业整体增速。

文雷语恬

图大亚圣象、德尔未来半年报

出品搜狐焦点家居

相关知识

百年匠心德系品质 菲林格尔诞辰一百周年

诞辰100周年!菲林格尔以匠人之心,不断革新技术产品

菲林格尔引领健康生活,畅享绿色家居

新品上市 | 品质至上,菲林格尔携新品强势来袭!

百米飞人苏炳添X百年菲林格尔 强强联手,荣耀再续

恭喜菲林格尔品牌好友苏炳添9.83秒创造历史!

菲林格尔:拟投资五千万设立全资子公司

快讯:菲林格尔地板荣获2020消费者信赖十大地板品牌

菲林格尔2019年营收7.79亿元,净利润1.13亿

半年报:普慧环保、菲林格尔、海鸥住工、四通股份

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651