中资美元债下的众生相:房企面临的考验或将加剧

近期中资房企美元债状况堪忧,中诚信国际公告将中国房地产行业展望由稳定调整为负面。

作者|何嫱

责编|张京

出品|每日财报

过去,随着跨境资本流动的频繁,离岸市场逐渐成为了境内企业重要的融资渠道,但随着近年来国内外多重因素的影响,过去的融资思路已然不完全适用了。

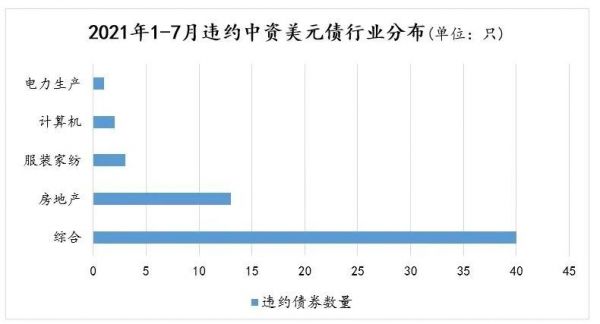

今年来看,中资美元债市场的违约数量再创新高,截至7月底,共有59只违约债券。从行业角度来看,今年违约债券主要分布在房地产及综合性企业,分别有13只和40只债券违约,除此之外计算机、服装家纺、电力行业亦有分布。

来源:BondInsight数据整理

就主要行业违约原因来看,房地产及综合性集团由于对资金量的需求较高,美元债发行数量多于其他行业,但同时又普遍存在资金大量占用的情况,如房地产行业主要体现在存货、固定资产等项目,综合性企业体现在应收账款等。并且,中资企业受政策影响较大,当周转不及预期伴随市场融资环境收紧时,易出现较大资金缺口。

单就房地产市场融资环境来看,2020年开始,房地产行业就受到“三道红线”的监管压力,红、橙档房企融资受限,当同时面临较大短期债务压力时,其美元债兑付将极其困难。且较多美元债设有交叉违约条款,当发行主体境内债券、银行贷款甚至非标债务出现延期等负面情况时,或引发交叉违约。

不论如何,显而易见的是,大环境之下中国房地产企业面临的考验已愈加严峻。

房企发债成本分化

事实上,除了已经违约的房企美元债,剩下的房企美元债表现也不容乐观。

《每日财报》关注到,上周中梁控股、富力地产旗下的债券创下了发行以来的最大单日跌幅。中梁控股2022年1月到期的7.5%债券每1美元跌4.9美分至83美分;富力地产2023年8月到期的11.75%债券每1美元跌2.8美分至90.3美分;融信集团旗下的2023年到期利率8.1%债券每1美元面值跌至95.1美分,创2020年4月以来最低水平。此外,禹洲集团、花样年美元债跌幅较大,分别下跌12.30%、10.60%。

与此同时,中诚信国际发布了关于将中国房地产行业展望由稳定调整为负面的公告。中诚信国际在报告中称,基于房地产行业整体运营环境对行业内企业信用质量的影响分析,对未来6-12个月房地产行业总体信用基本面进行了评估,决定将中国房地产行业展望由稳定调整为负面。

数据显示,今年上半年中资房企共发行114只海外债券,发行规模294.81亿美元,同比减少13.93%;2021年上半年中资美元债净融资额为-62.85亿美元,同期减少224.23亿美元。

另一方面,就上下半年对比来看,房企发债利率有所下降。以合生创展为例,其在5月底完成发行的3亿美元优先票据的利率为7%,高于近期的6.8%。并且,不同企业间发债利率分化现象已十分明显。如碧桂园这样的头部房企能将优先票据年利率控制在3%以下,而规模相对偏小的如力高集团近期优先票据的利率超过了11%,再如阳光100中国的12.65%、中南建设(000961,股吧)的11.69%。

其实相对而言,海外债券市场的平均融资成本普遍高于国内市场,因为除了用回报率吸引海外投资者以外,成功发行境外债券的房企,也可以助推境内债的发行,甚至可以在国际资本市场做项目贷款、股权融资、国际流贷等国际金融产品。但毕竟受国内地产行业政策影响,当下所处情景已不能再一概而论。

总的来说,新环境下再发行海外债的时机要视房企自身情况而定,信用评级、品牌较好的房企发行债券利率也良好,而部分核心竞争力较弱的房企定将处于劣势。

偿债高峰已经到来

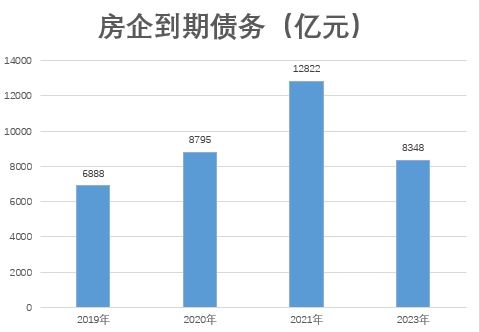

随着马上偿债高峰的到来,房企的资金压力也将进一步加剧。相关数据显示,房企在2021年面临历史偿债规模极值,偿债总额达到12822亿元,上下半年分别为6990亿元和5832亿元,尽管下半年偿债额较上半年低,但仍然属于到期债务规模高位。预计2022~2023年偿债规模有所收缩,仍维持在8000亿元以上规模水平。

制图:每日财报

又由于发改委要求房企海外发债仅能“借新还旧”存量滚续,所以可以说海外债已很难成为房企解决资金问题的良方。

另一方面《每日财报》发现,在新的大环境下,房地产信托规模开始缩小。数据显示,上半年共有2990只信托产品投向了房地产相关领域,总资金规模达到3623.55亿元,平均年收益率约7.26%。相较于2020年同期,产品数量减少757只,资金规模同比减少25.42%,年平均收益率同比减少8.33%。

当然不言而喻的是,投向房地产领域的信托产品规模锐减,原因与个别企业的失信事件以及平均收益率的减小脱不开关系。

但其实也不难揣测,监管层对房地产信托的政策持续收紧,落脚点为地产项目的前期融资和拿地等方面,并且意在缓解房企的高杠杆问题,其本质就是防止房地产的违约风险向金融机构蔓延。

宏观方面,美联储如期按兵不动,对经济前景表态乐观。北京时间7月29日凌晨2:00,美联储公布利率决议,维持联邦基金利率目标区间在0%-0.25%不变。同时重申将保持每月1200亿美元的资产购买计划不变,并实时评估经济表现直至美国经济取得实时性进展。

此外,美债收益率持续下探,长短端利差缩窄。上周,30年期美债收益率下跌2.29bp至1.89%,10年期美债收益率大幅下跌5.40bp至1.22%,2年期美债收益率下行1.42bp至0.18%。利差上,10年期美债与2年期美债利差缩小3.98bp至103.84bp,30年期美债与2年期美债利差缩小0.87bp至170.83bp。其中,美国10年期通胀保值国债(TIPS)损益平衡通胀率于周五跌至-1.16%,创历史新低。

总结一下,除了宏观方面小程度利空中资美元债之外。就地产领域,今年初前有“银行业金融机构房地产贷款集中度管理”后有“集中供地”等制度出台,房企面临的政策变化更加频繁。就现有形势来看,我国房企资金压力还会继续增加,在融资渠道减少、自有资金比例提升、利润率下行大趋势中,唯有降低负债率、稳健经营才是长期发展的不二法门。若部分中后部房企继续肆无忌惮的扩张规模,其债务出现违约概率将会迅速放大。

虽然,未来几年房企偿债规模肯定会收缩,但当下债务压力仍不容忽视,在政策严控下,债务违约情况或还将密集出现。

图片素材来源于网络侵删

END

本文首发于微信公众号:每日财报。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:李佳佳 HN153)相关知识

中资美元债下的众生相:房企面临的考验或将加剧

美元债危与机:中资房企美元债遭抛售 基金却在抄底

美元债市场震动重创房企再融资

美元债规模降九成 房企融资30天变局

地雷还是香饽饽?房企美元债受亚洲富人追捧

房企四月份美元债融资归零,偿债压力陡增

房企四月份美元债融资归零 偿债压力陡增

部分中资美元地产债现大跌,房企出手回购稳定市场

部分中资美元地产债现大跌 房企出手回购稳定市场

中资地产美元债风云:大跌后7万散户“抄底” 地产大佬20亿美元回购却买不到

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893