不到万不得已,今年千万不要卖房!

今年的房地产,出现了各种“多年不遇”。

希腊60%酒店破产,数千名香港家庭房子变成负资产,上千万美国家庭面临断供。

有人因为资金链断裂,不得不忍痛抛售手上的房子。

还有人因为过度恐慌,想要卖掉经营多年的优质资产。

也有机构等着抄底捡漏。

一场疫情,彻底打乱了很多家庭的理财计划,改变了我们的生活方式,也重塑了全球房地产的投资逻辑。

不到万不得已,今年千万不要卖房!

恐慌性卖房

前段时间,在网上看到一张中介挂出的卖房信息,噱头很足。

“一次性出售75套,价值27亿”。

算下来一套3600万,单品价格也非常高了。

虽然是一张不知道时间背景的卖房通知,但不管是什么场景之下,一次性大量抛售,卖家少了很多议价能力。

刚好最近,有好几个读者告诉我们,说想转手房子,有的是一套,有的是上十套打包卖,国内国外的都有。每个人背后的故事都不少。

今天先说一个典型的。

有一位读者朋友,想要出手八套马尼拉的公寓,房子是他两年前入手的某个网红楼盘,小户型,一房和两房都有。

按照这位读者的投资经历,他很可能在一开始买这个项目时,就做好了炒楼花的计划,准备持有几年,在交房前选一个时间点卖出。

这位朋友触觉非常灵敏,现在出手的房子,是18年一期开盘时入手的,然后房价就一路上涨,现在期房项目增值了不少。

他这几年手上陆续积攒了四五十套房产,有的已经交房,有的还在建造中,然后用现房的租金去抵扣新房的月供。

最近要卖的房子,数量不小,又恰逢特殊时期,所以他把价格调低了好多,基本上去年一年的涨幅都抹掉了,想要打包快点卖出。

无论是去年年底卖房,还是等疫情结束之后再卖房,他都会比现在更有定价权。只要还能撑一撑,现在真的不适合打折卖房。

实在是可惜。

另一个故事,来自我们知识星球的读者。

这位朋友在我们知识星球和大讲堂直播间里,都反复提了同一个问题,急着寻找答案。

提问时间是3月中旬,当时正好是欧洲疫情非常严重的时期,也是美国疫情爆发初期。

这位读者留言说,看到欧美疫情严重,对未来的经济很悲观,问要不要撤回之前在欧美的投资,比如卖掉房子。

虽然没有通过电话,但隔着屏幕也能感受到这位朋友内心的焦灼和不安。

此时卖房,有点过度恐慌了。

卖掉之后,未来至少有90%的概率,不能再以相近的价格买回手上的优质资产了。算上前前后后的交易成本,更是不值当。

尤其是,欧美的房子租金回报率是国内的三到四倍,能够提供稳定的现金流。在我们容易接触到的资产里,去哪里找这样盈利模式清晰、回报稳定、又不容易暴雷的产品?

毕竟,中行原油宝事件,彻底打破了大家对银行理财产品的信任感。

如果你原本就是打算中长期持有的房产,没到家庭现金流的出问题的地步,现在千万别卖房!卖就是亏!

基本盘还是稳的

一切焦虑来自对未知世界的不确定性。

现在要不要卖房,要不要买房,买什么房更合适?都需要从疫情对全球房地产的影响中去寻找答案。

一场突如其来的疫情,改变了很多人买房的思路,但有些最底层的逻辑不会改变。

两位读者的经历,非常有代表性。一个投资的新兴市场,一个投资的欧美市场。

投资需求和赚钱方式也大不一样。

东南亚新兴市场的期房,看重经济起飞阶段的资产增值,欧美市场的现房,看重成熟市场的资产保值,和比中国城市高出不少的租金现金流。这也是海外买房的朋友们,两种不同的路径。

两类市场都有个共同点,大城市住房供应不足。这也是为什么我们一直强调,海外买房首选核心城市的原因。

这是当地房地产市场能够长期发展的基本盘,否则,楼市就沦为了一个大赌场和火葬场,比如现在人口长期净流出的资源型城市、三四线城市。

东南亚的城市化进程落后于人口增速,大城市的住房需求根本满足不了过载的城市人口。

这也是发展中国家大城市的通病,即便是现在的宇宙中心深圳,各类民生配套与现有的城市常住人口是不匹配的。

而发达国家的大城市,例如伦敦、纽约、巴黎、慕尼黑等等,开发周期长、建筑成本高,住房供应量也长期跟不上。

这两类市场,都不太可能出现“基建狂魔”,我们两年就能建完的楼盘,他们至少要建四五年。

即便是边防疫边复工的日本,住宅建设也受到了很大的影响。

根据一家大型房屋建筑公司3月收到的建筑订单报告,来自大和房地产的独栋订单减少20%,来自住友林业的订单减少30%,旭化成不动产减少32%,4月份还将继续恶化。

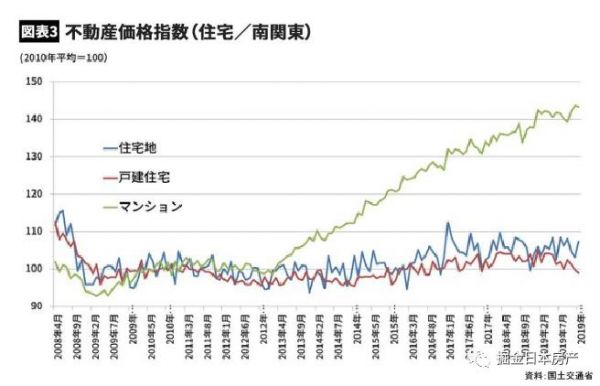

而日本需求量最大的公寓,因为供应不足,一直是三类住宅地产里涨幅最大的一类。根据国土交通省的不动产价格指数,2008年至2019年涨幅最大的是公寓,而一户建和住宅地几乎维持横盘。

(南东京圈住宅价格指数,国土交通省)

所以新兴市场和欧美日大城市的住房供应问题,都不是三五年可以解决的。

尤其是多个国家仍然还在实行社交隔离,上半年房屋建造基本等同于停滞,而原本要在上半年申请新房开工许可的流程,也会被延期,例如,有机构就预计,疫情对英国住房供应的影响,可能需要两年时间才能补回来。

这个长期的基本面不会改变,疫情反而是加重了供应不足的问题。

而短期的基本面,就得看看当地市场的买房意愿强不强了。

影响大家买房意愿的主要就是支付能力、支付意愿和支付障碍。

支付能力就是看钱包鼓不鼓,预算多少了。

什么时候就业恢复了,收入跟上来,交易就会回暖,楼市流动性危机解除。

一季度中国的失业率,美国的失业人口,都创下历史新高。欧美的疫情有滞后,他们的复工复产时间表大多从五月份开始排期,慢慢解封。

4月29日,北京的防疫响应从一级降为二级,隔离政策放松;从5月6日起,高速路恢复收费,这意味着中国的复工复产开始全面恢复。

我们从封城到全面复工,历时三个多月。欧美也不会差太大。

4月24日,佐治亚州成为美国第一个全面重启的州,其他州也在计划逐步跟进。

欧美的单日新增确诊病例距离峰值过去快一个月,放缓趋势基本确认。随着死亡人数也慢慢放缓,边复工边防疫将成为常态化。

预计欧美市场下半年交易量回暖。

支付意愿则是看有没有能打动人的产品,无论是刚需,还是投资者,都一直在寻找符合自己需求的房子。

投资者的买房需求,该从追求涨幅,变成重视租金回报率了。

支付障碍,则是看购房政策了,限购、限售、限贷,步步紧逼的政策,肯定是会阻碍很多人买房的脚步。

从大方向上来说,目前主流国家没有大的变化,除了英国在3月11日的预算案上,推出了2%的海外买家税,但是也是在2021年才开始实施。

但有一个主流的趋势,就是全球央行今年都数次降息,房贷政策在变宽松。对于海外投资者来说,反而是非常大的利好。能够以更便宜的房贷利率,买到打折的房产。

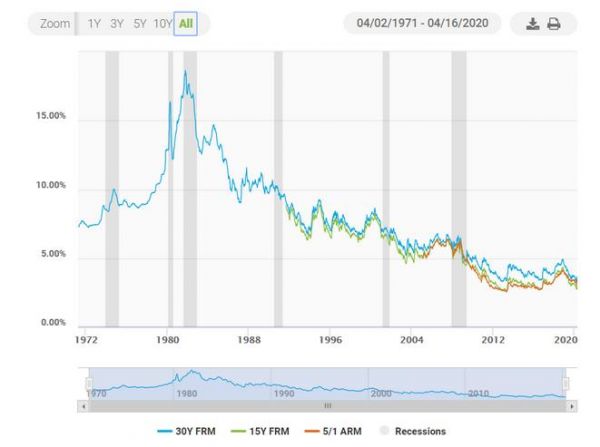

例如,截至4月16日,美国房贷利率已经连续三周逼近历史最低点了。15年期固定利率从一年前的3.62%,降到了现在的2.80%,房贷压力会小很多。

现金流为王

房产投资,开始进入一个新常态。

疫情对房地产的短期影响,提供几个趋势供大家参考:

(1)旅游地产短期内受到的冲击最大。

例如,据金融博客ZeroHedge报道,现在希腊有60%的酒店濒临破产。这些酒店的入驻群体主要是游客。

中国人在希腊买房主要是为了投资移民,而且希腊需要坐移民监,所以在当地的房产以自住居多,对中国投资者的影响没那么大。

泰国作为中国人海外出游最喜欢的国度,疫情之后游客锐减,一些海岛的酒店也是空空。

这个时候,很多开发商会提供优惠政策,如果有养老自住需求的可以多多搜刮一圈这类产品,会很有议价空间。

而机构投资者会趁低价去收购经营管理不善的酒店地产,然后等待经济复苏,酒店重新开业。

最有代表性的就是喜欢在危机之后疯狂收购资产的黑石集团,已经在密集筹划收购计划。

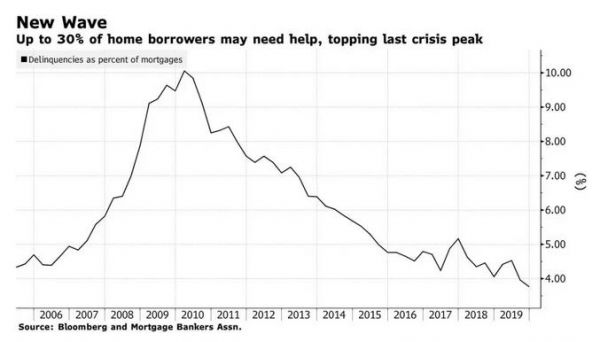

(2)断供房增多,捡漏机会也会增多。

彭博前段时间预计,如果美国经济停摆到夏天,甚至更久,会有至少30%的美国人断供,涉及1500万个有房贷的家庭。

虽然美国现在是暂停了房屋拍卖,但2个月期限过去,夏天到来之后,该来的总会到来。而最近这几个月,就是留给你考察市场的机会。

这段时间不妨留意一下自己关注的市场里,各大卖房平台放出的房源,可能会有人因为收入骤降而提前卖房。

这就是捡漏的时机。

最容易出现捡漏时机的,一是欧美市场上当地失业家庭打折卖房,另一类就是新兴市场里,曾经入手了多套房产,现在想要转手一部分的投资者。

(3)现金流为王。

衰退时期,现金为王。

但这绝不意味着我们持有钞票放在钱包里,或者银行账户上的存款数字。

后疫情时代,盈利稳定的资产,和流动性好的资产,应该是我们优先考虑的资产。

对于房产来说,盈利稳定这个好理解,就是租金稳定,而且租金回报率高。

而流动性好,一方面看物业的地理位置和开发商,另一个就是物业的盈利能力。

这一点其实从欧美市场的估价方式就能看出来。

以美国为例,如果是买房出租的房产,向银行申请贷款时,银行对房产的评估价是根据房屋的地理位置、品相、以及租金收入来作为衡量标准的。

举一个租金收入对房屋价值影响非常明显的案例。

一栋有100个单元的公寓楼,其中一个单元价格10万美元,可以贷款50%,在这栋公寓楼所在的地段,这类产品的资本化率为7%。

如果每个单元月租金增加25美元,整栋楼的估值就能增加43万美元;如果月租金增加150美元,整栋楼的价值就增加了257万美元,相当于25.7%的增值幅度。

而银行评估价格更高,与市场卖价更接近,也能侧面反映这套房子的盈利能力更强、更受租客欢迎。未来不论是在租房市场还是交易市场上的流动性都更高。

在全球市场里,能够满足这几个苛刻标准的城市不多,一只手也能数出来。

日本:东京23区

美国:达拉斯、奥斯汀、波士顿

英国:伯明翰、利物浦、曼切斯特

这些城市毛租金回报率大多在6%及以上,总房价100-200万左右,比中国一二线城市的首付都低,也没有限购限贷政策。

你可别小看这每年五六个点的收益,即便是银行理财,也没有这么高的收益。更何况,原油宝事件之后,恐怕很多人要改变“银行很安全”的看法了。

而且,我也只推荐了发达市场里人口持续流入的城市,因为交易体系完善,二手房流动性高,如果家庭有资金需求需要用钱,也能尽快转手。

还记得前段时间央行发布的那份中国家庭资产报告吗?中国人60%的资产都来自房产。

在这个遍布着金融陷阱的世界里,如果不愿意折腾,没时间好好学习金融知识,普通人就只能靠买房抗通胀了。

(责任编辑:常丹丹 HO016)

相关知识

不到万不得已,今年千万不要卖房!

为什么女孩子千万不要裸婚 裸婚为什么没有好下场

事实证明房价是要涨的!买房千万不要挑

再说一次,不要早还房贷!

事实证明房价是要涨的!买房千万不要挑,没有十全十美的房子

成都业主请注意:装修中千万不要随意签字

再说一次,不要“卖房炒股”

帮我们跑前跑后的中介,卖房提成到底能拿多少?

今年该买房还是卖房?开发商大佬冯仑:别急着买,再等等

买房、卖房这五类单据千万不能丢!

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284