森鹰窗业命运多舛,首战中止、实控人、三大战投遭询问

提交招股书近三个月,二次闯关IPO的哈尔滨森鹰窗业股份有限公司(简称“森鹰窗业”)近日收到创业板首轮审核问询函。

问询函中,证监会提了29个反馈意见,除了应收账款、毛利率等“旧疾”外,规避实控人认定、股权代持、三大战投低价入股成了新的关注点。

首次IPO被否,三年后,森鹰窗业再次向A股发起冲击。不过三年的时间,老问题并未得到改善,应收账款占营收比例依旧较高,暗藏的坏账风险在加大,与同行“相反”的大宗模式毛利率。

业务之外,股权、战投与实控人是证监会关注的另一个重点。未在森鹰窗业直接持股的边可仁,同时又是董事长边书平之子,引发“股权代持”疑问;居然之家、红星美凯龙、欧派“站队”森鹰窗业,证监会对其入股的低价格要求说明。

实控人之问

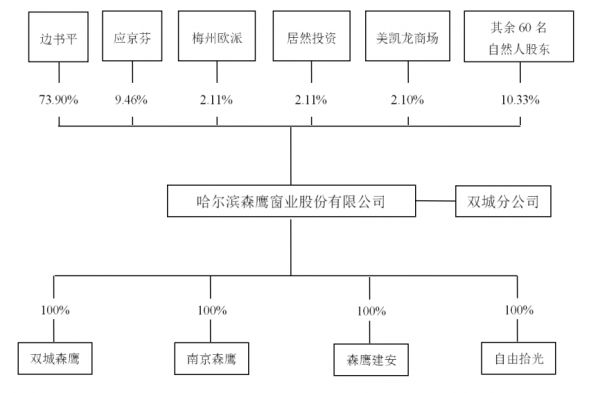

作为家族式管理的企业,森鹰窗业的实控人很明晰。招股书显示,实控人为边书平、应京芬夫妇,分别是第一、第二大股东,二人合计持股83.35%。

而证监会在问询函中则提到,没有将他们的儿子边可仁认定为实控人的原因及合理性,是否存在规避实际控制人认定情形;是否存在股权代持情形等做出补充说明。

乐居财经从招股书中了解到,边可仁为森鹰窗业的董事、总经理,其与董事长边书平为父子关系,而父子二人都曾涉嫌犯罪。

招股书对于此事也有披露。在森鹰窗业3年前新三板转板IPO败北之际,边书平曝出涉嫌行贿。

2016年9月,边书平及其控制的骏鹰投资因涉嫌单位行贿罪被上海市杨浦区检察院立案调查,行贿金额为100万元。不过,边书平在上述行贿事件中,并未得到不正当利益,最终被作出不起诉决定。

两年后,即2018年1月4日,边书平之子边可仁酒后驾驶,经检验,边可仁构成醉驾。2020年2月12日,黑龙江省哈尔滨市松北区人民法院作出“(2019) 黑0109刑初31号”《刑事裁定书》 ,判决边可仁犯危险驾驶罪,判处拘役二个月,并处罚金10000元。

森鹰窗业回应称“将边可仁认定为共同实际控制人主要原因为其未直接持有公司股份或者间接支配公司股份的表决权;边可仁不能对发行人股东大会决议以及董事、高級管理人员的提名及任免等事项产生重大实质影响;边可仁不存在通过《公司章程》、协议或者其他安排对发行人经营管理进行控制的情形。”

另外,在首轮审核问询函中,深交所针对欧派家居、居然之家、美凯龙三大公司低价入股一事,要求森鹰窗业补充披露说明2018年以15元/股入股的定价依据,并说明低于2015年定向增发价格的原因及合理性。

根据招股书披露,森鹰窗业前十大股东中有欧派家居、居然之家、美凯龙,分别持股2.11%、2.11%、2.10%。

乐居财经了解到,森鹰窗业拉三位家装零售巨头“入伙”并承诺,如果未能在2025年12月31前实现合格上市,三大股东有权要求森鹰窗业将股权回购。

对此,森鹰窗业回复称,2018年入股是在前次IPO被否的情况下进行,各方对公司短期内重新上市的预期相对较低,同时,2015年8月和9月两次增资临近前次IPO申报时点,定价相对较高。因此,2018年美凯龙商场、居然投资及梅州欧派入股价格低于2015年增资价格具有合理性。

另外,历次股权变动中,梅州欧派、居然投资、美凯龙商场入股时签署的相关协议中曾存在股份回购等特殊条款,但是相关特殊条款均已经完整解除。

“反其道”的大宗模式高毛利率

毛利率是证监会关心的问题之一。

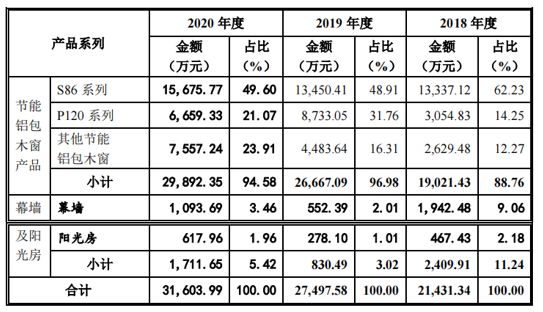

森鹰窗业的毛利率与其销售模式相关。乐居财经了解到,其销售模式主要分为大宗业务模式、经销商模式,其中大宗业务模式占营收比重在六成左右。2018-2020年,大宗业务模式营收分别为3.38亿元、4.37亿元、5.4亿元,占总营收比重分别为55.76%、60.52%、65.65%;经销商模式营收分别为2.70亿元、2.85亿元、2.84亿元,占总营收比重为44.24%、39.48%、34.35%。

从总体来看,森鹰窗业主营业务毛利主要来自节能铝包木窗。报告期内,节能铝包木窗类产品的毛利分别为1.9亿元、2.67亿元及2.99亿元,占主营业务毛利的比重分别为88.76%、96.98%及94. 58%,其中,S86系列和P120系列,是节能铝包木窗类产品的毛利贡献主力。

2018-2020年,森鹰窗业主营业务毛利率分别为35.39%、38.08%、39.38%,细分来看,大宗业务模式的毛利率分别为 36.82%、39.46%和40.79%,经销商模式的毛利率分别为33.59%、35.96%和 33.44%。而同行多是经销商模式的毛利率高于大宗业务模式。

森鹰窗业称,“公司大宗业务销售模式毛利率高于经销商模式下产品毛利率,不同销售模式下毛利率主要与各销售模式下销售产品系列构成、单位售价及单位成本等相关。”

在证监会的问询函中,还提到了首次IPO中止的原因。

据了解,2020年12月29日,森鹰窗业的IPO被深交所受理,今年1月28日,其IPO进程显示已中止,4月27日,森鹰窗业IPO恢复审核。

关于前次申报被否的主要原因,据森鹰窗业披露:未能充分说明报告期内经销渠道收入占比逐年上升,经销产品单位售价、毛利率显著高于其他渠道的原因;以及2017年6月末应收账款余额超过当期主营业务收入,其中工程渠道应收账款余额大幅高于当期工程渠道业务收入的原因;另外,在首次申报时未披露2013年8月因业务人员伪造检测报告被上海市城乡建设和交通委员会予以行政处罚的情况。

应收账款占营收比例超四成

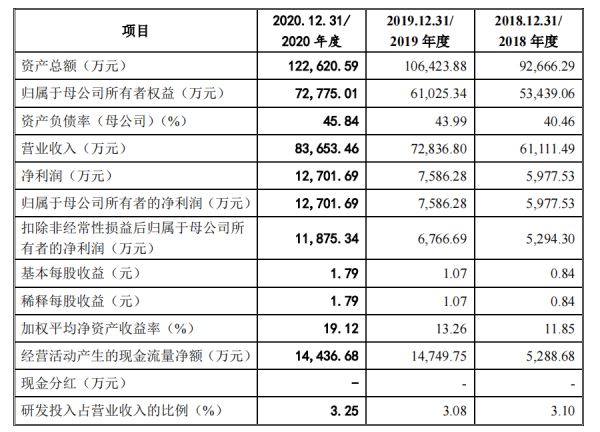

2018—2020年,森鹰窗业分别实现营业收入6.11亿元、7.28亿元和8.37亿元,归属于母公司所有者的净利润0.6亿元、0.76亿元和1.27亿元,营收净利双升。

对于主营业务收入逐年增长的原因,森鹰窗业称,主要因为受大宗业务模式下收入增长所致。

相比之下,经销商模式销售规模整体逐年稳步提升,但占比呈现下降趋势。

营收净利双升的同时,应收账款也在维持高位。2018-2020年各期末,森鹰窗业应收账款账面价值分别约为2.24亿元、2.32亿元和2.11亿元,占总资产的比例分别为24.12%、21.79%和17.18%。应收账款、合同资产、未到期质保金与其他非流动资产、未到期质保金账面价值之和占当期营业收入的比例分别为39.60%、36.57%、 31.83%和40.48%。报告期内,应收账款周转率分别为1.91、2.51、 2.49和1.85,低于定制家居类上市公司同期平均水平。

2019年末,应收账款账面价值较2018年末增加835. 41万元,增幅为3.74%; 2020 年末,应收账款账面价值较2019年末增加2, 655. 08万元,增幅为11.45%,森鹰窗业称主要系应收账款随着营业收入规模的增加而上升所致。

报告期各期末,应收账款余额占营业收入比例分别为45. 42%、42. 24%和42. 90%,显著高于同行业可比公司平均值,主要系销售模式及结算方式差异所致。

(森鹰窗业与同行业可比公司的不同销售模式收入占比情况)

(森鹰窗业与同行业可比公司的不同销售模式收入占比情况)

对于应收账款余额占营收比例相对较高这个问题,森鹰窗业解释称,同行业可比公司顶固集创、欧派家居、梦天家居销售模式以经销商模式为主,结算方式采用预收款方式,应收账款规模较小;王力安防大宗业务销售模式占比为40%左右,江山欧派以大宗业务销售模式为主与森鹰窗业有一定的可比性。大宗业务销售模式结算方式一般按照合同约定的进度收取合同款项,形成金额相对较大的应收账款,因而应收账款余额占营业收入比例相对较高。

另据招股书显示,森鹰窗业已经出现了多家资金链紧张或经营困难的客户。

2020年度,齐齐哈尔龙晖房地产开发有限公司、哈尔滨明悦房地产开发集团有限公司应收款项账面余额分别371.46万元、205.77万元,全部计提坏账合计577.23万元。2018年度,北京东方依水源房地产开发有限公司、大庆北航房地产开发有限公司、哈尔滨鑫胜湿地旅游开发建设有限公司应收款项账面余额分别为109.03万元、14.97万元、301.41万元,全部计提坏账共计425.41万元。

相关知识

森鹰窗业,荣膺第四届建筑门窗幕墙“金轩奖”双料大奖!

不用空调,就用森鹰空调窗!

百家家媒体聚焦森鹰空调窗,酷8度空调窗成焦点

砥砺奋进22年,森鹰不断开创中国节能用窗新时代

首推“空调窗”新品类 森鹰品牌经营战略全面升级

不用空调,就用森鹰空调窗 | 森鹰斩获2020年度ADMAN国际大奖整合营销实战金案!

专访森鹰窗业董事长边书平(二)——铝包木窗才是森鹰的根和魂

森鹰“百日大战”再创新高:单月入库66666平方米!

森鹰空调窗涉嫌误导消费 门窗概念炒作知多少

森鹰窗业:迈向高端的中国隐形冠军

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651