首创置业黯然退场

“三道红线”的到来意味着中国房地产时代上半场彻底的终结,即便是像首创置业这种国企也需推陈出新、涅槃重生。

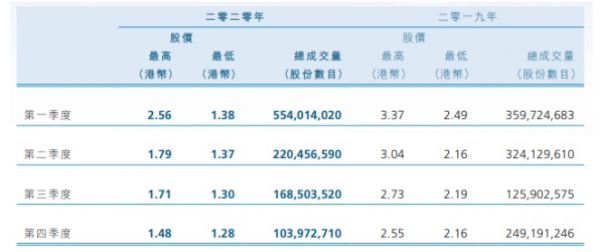

2021年6月25日,有市场消息传出,首创置业(2868.hk)或将私有化。当天首创置业股价开盘迅速拉升,盘中涨幅一度冲至68%,最高达1.88港元/股。

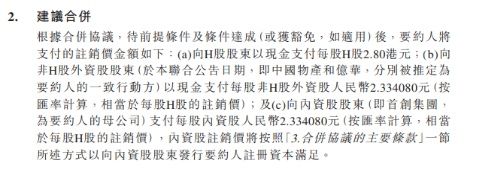

两周后,官方公告姗姗来迟,首创置业正式披露了相关消息,公司将向港交所申请自愿撤销H股的上市地位。要约人北京首创城市发展集团有限公司,提出以2.8港元/股将其私有化,注销总额为 52.9亿港元。

在复牌后,公司股价暂升45.93%,7月12日,首创的股价已经跃升至2.54港元,创近两年来新高。

首创置业究竟缘何会走上私有化退市的道路?常年萎靡、H股交易量差只是其寻求私有化退市的诱因。主因还是由于近几年销售能力下降、业绩下滑。

01 股价萎靡

首创置业自2003年上市至今日,股价长期在2元以内徘徊,而在今年4至5月期间一度跌入1元大关。此外,公司交易流动性也长期处于较低水平。

作为北京政府所属的大型国有企业,首创置业的业务布局包括住宅开发,奥特莱斯综合体,城市综合体,土地一级开发等核心业务。同时对于文创、高科技地产、长租公寓等赛道也有所布局。

2020年3月,公司公布的年度业绩数据显示,营业收入212.48亿元;营业利润18.19亿元,同比下降49%;归母净利润9.82亿元,同比下降54%;毛利率23.66%,同比下降8.99%。

首创财务总监范书斌对此解释道:“受到新冠疫情和部分城市调控的影响,公司二类开发项目销售速度不及预期,高毛利一级开发项目也未能上市,同时奥莱业绩也受到较大冲击,多重不利因素影响下,公司业绩同比有所下滑。”

与此同时,奥莱综合体业务也向集团总部出售转让。

很显然,把奥莱剥离港股上市公司主体,可以减少港股对于资本运作、资金融资方面的限制;而总部的出手相助,可以提升其融资信用担保的资质,从而更好的支持奥莱在全国的健康发展。

盈利表现不及预期,首创置业长期以来的高杠杆同样存有隐患:现金短债比为1.13,净资产负债率为127%,剔除预售款后的净资产负债率为71.3%。三道红线中仍然踩中两条。

其实首创系的资金问题在今年5月就已有所端倪。4月末,上海电气(601727,股吧)通讯技术有限公司由于应收账款发生逾期,向法院提起了诉讼,请求判令被告首创集团、首创贸易公司向其合计支付货款11.93亿元及违约金。

一石激起千层浪,首创集团的资金问题瞬间引发了社会各方广泛地关注。

是什么让首创置业的资金压力与日俱增?又是什么让其二级市场表现低迷以至退市?

02 战略摇摆

纵观首创置业的发展历程,其战略模式经过了三个阶段的转变,分别为离京、回京、再离京。

2002年公司在京起步,一年后于香港联交所主板上市。此后迅速进入成都、无锡等市场,实现了环渤海-中西部-长三角的区域布局。

但是受到08年金融危机等多方面因素影响,大多数项目遭遇了去化慢的问题。

据统计,公司从拿地到开盘的平均时间间隔为 2.17 年,开盘3年后的累计销售进度过慢,使得首创置业在土地一、二级开发后无法快速转化出销售业绩,回笼现金流。

因此京外投资逐步减少,投资重点开始重新转回京津冀地区。此时的首创集团也积极发挥了大股东的资源优势,使得公司以低成本、低投入获取城市核心地段优质土地资源。

随着 “330 新政”等一系列利好政策的提出,公司在京津冀的销售业绩也创下新高。但过度依赖环京地区导致错过了三、四线城市的开发,京津冀以外地区的销售业绩长年处于不温不火的状态,增速趋缓。

反观此时加仓三四线城市的房企,以万科、碧桂园、恒大、中梁控股等为代表,均实现了规模上的跨越式发展。

对于企业来说,在全国化进展不顺的情况下,专注熟悉的地区无可厚非。但是轻率地放弃三四线城市,也等于放弃了扩大规模的大好机会。

随着环京地区“317 新政”等限购政策的不断升级,公司被迫再次离开京津冀,开启了全国化的进程,而此时大本营京津冀地区的销售也不断回落,增速由2017年的16.23%降至2019 年的1.16%,增长接近于停滞。

03 领军人物更迭

客观的讲,首创置业的战略摆动,与其大股东首创集团的领军人物更迭密切相关。近些年围绕首创集团董事长的话题可谓是层出不穷。

作为与王石、任志强、潘石屹,冯仑等中国房地产黄金一代的领军人物,在中国房地产行业最黄金的十多年时间里,正是刘晓光将首创置业推上行业龙头,公司也于2003年成功在港股上市。

刘晓光一度在京津冀地区疯狂扩张拿地。以至现在,首创置业还能继续啃刘晓光的“老本”,同行也戏称其为“京城地主”。

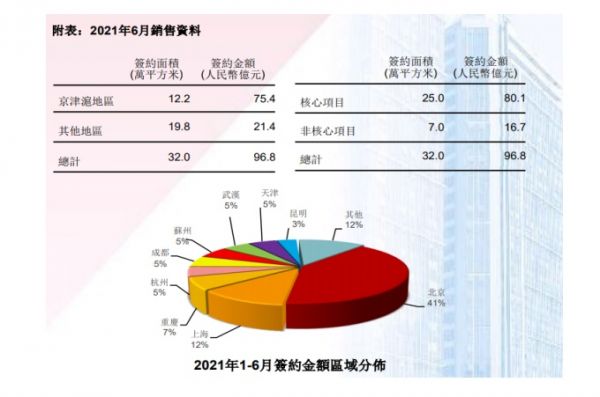

根据2021披露的半年报显示,公司一到六月实现销售面积32万平方米,而京津冀地区就达到了12.2万平方米,

然而首创的日益强大却无法掩盖刘晓光人生的跌宕起伏。2006年6月,因涉嫌违规土地交易,刘晓光曾被带走调查,随后回归重新主持工作,并担任首创集团董事长直至2015年。2年后因病逝世,享年62岁。

刘晓光后,王灏曾短暂出任首创集团董事长一职。但王灏的首创之旅更像是基层历练,仅半年之后便离开首创步入政界。

2016年9月,李爱庆出任首创集团董事长及党委书记。空降首创前,李爱庆曾任北京市国有资产经营有限公司董事长。

李爱庆的空降让首创置业近年来将更多将精力转移到长三角、大湾区、武汉等南方城市,销售规模也持续维持在800亿元左右水平,但却始终难以突破千亿大关。

“首创置业作为国企会更多承担社会责任,过去较多开发高档住宅、未来会更多参与到保障房、长租房、集体房、安置房建设,以满足刚需和内需。利用企业较低的土地成本,更多投入保障房建设。”李爱庆在接受采访说。

在李爱庆的带领下,首创集团逐渐完善了环保产业、基础设施建设、金融服务业务等多元化的产业布局。并有首创置业、首创博桑、北京首创股份(600008,股吧)、首创环境控股等多家上市公司。

2020年5月,李爱庆不再担任首创集团董事长与党委书记的职务,由原北辰实业(601588,股吧)董事长贺江川接任。然而,仅仅退休1年的李爱庆于今年7月6日因涉嫌违法违纪被带走,正在接受纪律审查和监察调查。

04 结语

首创置业,作为“京派房企”的典型代表,历经了刘晓光时代的如日中天,也品尝过李爱庆时代的五味杂陈,现如今面临退市私有化的无奈结局。

“去开发”已是大势所趋,虽然长年估值过低导致融资困难,但作为国企,首创需要承担更多的社会责任,跻身于更多的长周期业务。相反若是上市平台,细小的战略举措就会影响公司的股价波动,影响公司的市场预期。

因此看,首创置业的退市行为不失为识时务之举。

“三道红线”的到来意味着中国房地产时代上半场彻底的终结,在融资通道愈发收窄的环境下,即便是像首创置业这种国企也需推陈出新、涅槃重生。

在私有化尘埃落定后,首创置业也将彻底改名首创发展,探索业务多元化的发展方向。

如十八里店的首创繁星,建筑面积达到40万平方米,曾拿到中央财政专项资金2亿元以上的补贴,成为北京市获得最大专项资金支持的单个租赁房项目。再如北京文创园朗园,已经实现品牌扩张,逐渐布局于杭州厦门等城市。

与此同时,退市回归首创集团的大系统,对于其业务本身也充满利好,毕竟AAA的信用评级大部分也源自于股东的担保背书。相信在“三道红线”指标持续改善后,首创的千亿魔咒或将打破。

本文首发于微信公众号:阿尔法工场研究院。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:王治强 HF013)相关知识

首创置业退场背后:业绩与经营维艰

首创置业:“首创制造2020”,企业发展稳中提

首创置业、首创钜大:拟推进奥莱业务重组

首创置业:“首创制造2020”,企业发展稳中提速

首创置业拟将奥特莱斯业务悉数剥离予首创集团

首创置业拟向首创集团转让旗下全部奥特莱斯业务

首创置业拟发行30亿元公司债券

首创置业坚守“创享美好新生活”企业使命 2020首创置业网球菁英邀请赛圆满落幕

首创置业拟重组:剥离奥特莱斯业务

首创置业助力文创园区产业发展

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109193

- 2女生戴14号戒指算粗吗 正常 102984

- 3婆婆对儿媳说的暖心话 婆婆喜 100948

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45948

- 7杨燕军 | 医院建筑的顶层设 45236

- 8泰安国悦山180平下跃美式风 40332

- 9积木家装修公司正规吗?选装修 32307

- 10农村现代简约自建房图片 32225