温彬:金融数据超预期,货币政策支持稳增长

【数据】6月,M2同比增长8.6%,预期增长8.3%,前值增长8.3%。新增人民币贷款2.12万亿元,前值新增1.5万亿元。社会融资规模新增3.67万亿元,预期新增3.02万亿元,前值新增1.92万亿元。

【点评】

信贷派生能力增强,M2增速回升。本月M2增速回升0.3个百分点至8.6%,回升幅度略超市场预期。受去年同期基数较高和货币政策回归常态影响,今年以来M2增速回落较快,市场形成了紧货币的预期。本月M2回升对前期低点有所修复,符合M2增速与名义GDP基本匹配的要求。信贷派生能力的增强是M2回升的主要原因,本月新增人民币贷款2.12万亿元,不仅高于上月新增规模,而且高于去年同期,提升了货币的派生能力。

信贷超预期增长,实体经济融资需求较旺。本月新增人民币贷款2.12万亿元,比上月和去年同期分别多增6200亿元和3100亿元,超出预期。从结构上看,企业贷款新增较多,贡献了主要多增部分。本月,企业部门短期贷款和中长期贷款分别新增3091亿元和8367亿元,均比上月多增。企业短期贷款比去年同期少增960亿元,但中长期贷款比去年同期多增1019亿元。另外,本月票据融资新增2747亿元,分别比上月和去年同期多增1209亿元和4851亿元。整体上看,企业短期和中长期信贷均有所改善,既可能由于信贷需求旺盛,也可能由于年中时点来临,银行加大了资产投放力度。

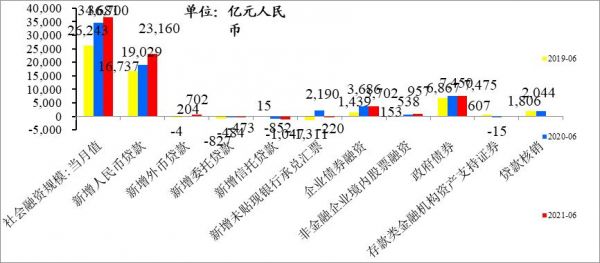

社融存量增速不变,新增社融好于预期。本月社融同比增长11%,持平于上月涨幅。新增社融3.67万亿元,分别比上月和去年同期多增17495亿元和2019亿元。(1)表内贷款是社融多增的主要贡献,本月新增表内贷款(人民币+外币贷款)2.39万亿元,分别比上月和去年同期多增9561亿元和4629亿元。(2)三项表外融资都呈现回落态势,委托贷款、信托贷款、未贴现银行承兑汇票分别减少473亿元、1047亿元和220亿元,表明了对防风险、影子银行、表外业务的监管持续发挥效果。(3)直接融资中,企业债券融资3702亿元,股票融资957亿元,与正常水平基本相当。(4)政府债券融资7475亿元,比上月稍有加速,但专项债券仍然未到发行高峰,国债和专项债券发行进度都较近两年偏慢。

宏观政策重心逐渐向稳增长切换。从数据表现上看,近期我国经济复苏呈现一定放缓之势,“稳增长”压力较小的窗口临近尾声。本月货币、信贷、社融的全面超预期增长,体现了金融对实体经济支持力度加大。7月7日,国务院常务会议决定,针对大宗商品价格上涨对企业生产经营的影响,适时运用降准等货币政策工具,促进综合融资成本稳中有降。今日央行发布公告,于7月15日下调金融机构存款准备金率0.5个百分点。一方面,PPI增速见顶回落,通胀水平温和可控,为降准提供了空间。另一方面,此次降准为银行提供了长期稳定资金来源,有助于实体经济的稳增长和降成本。在稳增长的需求更优先的形势下,预计下半年金融将对实体经济形成更大力度的支持,M2和社融增速或有所改善,与名义经济增长水平基本匹配。

图 当月新增社会融资规模

(作者:中国民生银行(600016,股吧)首席研究员温彬,研究员冯柏)

(责任编辑:蒲莎莎 )【免责声明】本文仅代表合作供稿方观点,不代表和讯网立场。投资者据此操作,风险请自担。

相关知识

4月贷款超预期、M2增速创新高,货币政策基调已调整?

4月份多项金融数据好于预期 国内经济复苏回暖态势明显

信贷社融均超预期 5月金融数据延续暖意

8月社融大增超预期,货币政策聚焦“精准导向”并非加速收紧

7月多项金融数据环比回落 货币政策更为“精准导向”

4月金融数据逆势增长!对冲疫情,逆周期调节力度还会加大

部分金融数据增速回落 稳健货币政策强调“结构性”

多项金融数据回暖 着力“输血”实体特征凸显

10月金融数据环比现回落 支持实体结构特征将更凸显

逆周期调节强化 金融数据持续回暖加速经济复苏

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109446

- 2女生戴14号戒指算粗吗 正常 103467

- 3婆婆对儿媳说的暖心话 婆婆喜 101433

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46201

- 7杨燕军 | 医院建筑的顶层设 45726

- 8泰安国悦山180平下跃美式风 40813

- 9积木家装修公司正规吗?选装修 32787

- 10农村现代简约自建房图片 32713