年内股价跌近40%!贝壳找房80亿收购家装公司,潜力大不大?

看视频,更简单。欢迎关注闺蜜财经视频号!

撰文|蜜姐&编辑|杰儿

昨天(7月6日),贝壳找房放出一个大消息:宣布与圣都家装达成协议,将收购圣都家装100%的股权,总对价不超80亿。

尽管这项交易预计要到2022年上半年才能全部交割完成,还是引发了市场的关注。

毕竟年内,贝壳找房的股价已跌去将近40%,如果有一个好的新故事,就意味着是进场的赢面大。

今天蜜姐就从行业背景、贝壳底色和新故事的潜力三方面来聊聊进场的可能性和风险。

01

从贝壳找房近年来的营收构成来看,主要还是靠中介的生意。因此它的增长空间与房地产行业的发展密切相关。

房地产业尽管依然重要。

北京大学国家发展研究院院长、北大中国经济研究中心主任姚洋在近期的媒体采访中提到:“我们看城市化是不是到顶了,我的判断是还早。”

理由是按照官方给出的数据预估,到2035年还有2亿人进程,城市化进程的趋势未变。

但我们要看到即便是在2020年遭遇疫情的情况下,总体上仍然是坚持“房住不炒”的调控,从对房企的“三道红线”到对银行的“两道红线”、多个城市的集中供地,整个行业从原来的赚快钱到需要慢慢挣钱,利润空间也在被压缩,区域分化明显。

图片来源|《巴伦周刊》中文版(特此感谢!)

尽管贝壳找房带有互联网的基因,是国内领先的线上线下综合房屋交易和服务平台,去年8月赴美上市当天,其市值就超过了房企龙头恒大,直逼万科。

但依附于房地产行业的中介业务,有多大想象空间,其发展天花板依然受限于行业的行情。

此外租房市场方面,据Mob研究院的数据测算,全国互联网租房市场的增长率,虽然今年一季度有明显回升,为10.3%,但相比2018、2019年的15.2%和12.1%,增长率已有所放缓。

图片来源|据Mob研究院(特此感谢!)

毕竟整个房地产行业已经过了黄金时代,处在非高速增长的行业,买贵了很难翻身,所以要放低期待,哪怕是龙头企业也不例外。

估计今年买了某些龙头地产股的蜜友是深有体会。

02

再看贝壳找房的成色。

赚钱能力方面,据贝壳找房的招股书和2020年报披露,上市前三年,贝壳找房一直处于亏损状态,直到2020年才扭亏为盈。

2017-2019年,贝壳找房分别亏损了5.38亿元、4.28亿元和21.8亿元。2020年实现了净利润10.96亿元,经调整后净利润为20.01亿元。

今年一季报显示,贝壳找房保持了扭亏为盈的局面,截至3月底,实现净利润10.59亿元,调整后净利润为15.02亿元。

增速方面,据东方财富(300059,股吧)网统计的财报数据显示:

贝壳找房2018-2020年的收入增速分别为12.31%、60.63%和53.17%;

毛利增速分别为44.08%、64.02%和49.63%;

归母净利润增速分别为18.56%、-366.75%和227.21%。

图片来源|东方财富网(特此感谢!)

因2020年一季度基数较低,今年一季度,贝壳找房各方面的增速表现更加突出:

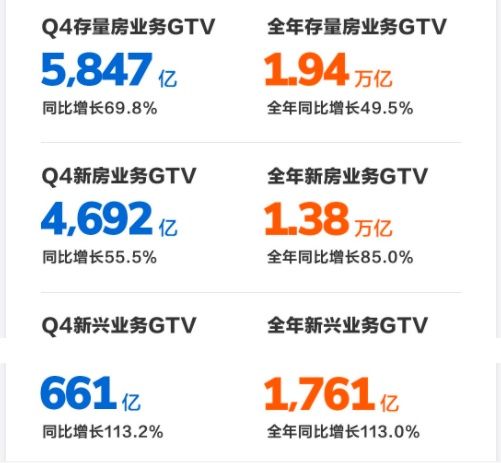

比如,总交易价值(GTV)是10,696亿元,同比增长224.2%;

成屋交易总价值6,734亿元,同比增长244.2%;

净收入为207亿元人,同比增长190.7%;

门店数量为48,717家,同比增长25.4%;

代理人数量为528,424人,同比增长41.8%。

移动月活跃用户(MAU)平均4850万,同比增长78.2%。

但同期,贝壳找房的各项成本也是大增,比如营业成本高达158.8亿元,同比增长140%;营业费用38.03亿元,同比增长78.3%,其中营销费用10.57亿元,同比增长83.2%。

业务方面,贝壳找房官网介绍主要包括二手房和新房房屋交易服务、租赁、装修等。不过从2020年财报披露的数据来看,装修等新兴业务虽增速不错,但收入占比仅为3%。

此外,值得注意的是,今年一季度,贝壳找房的现金及现金等价物相比去年四季度减少了100多亿元,同时负债比2020年一季度还有所增加。

总的来说,贝壳找房作为房屋中介龙头公司,原链家20来年的积累,不断增加的门店和房屋经纪人优势颇为明显;利润端实现扭亏为盈,且呈现保持盈利趋势;ACN经纪人合作网络的规模效应明显,但新业务占比仍然很低,也就是说新的增长点还不明显。

03

而此次贝壳找房豪掷80亿收购圣都家装100%的股权,就是在为自己打造新的资本故事。

圣都家装是一家老牌家装公司,成立于2002年,总部座位于杭州,旗下拥有品牌“圣都家装、圣都精工装、圣都金义产业园”等品牌,做的是一站式整装连锁平台。

据其官网介绍,经过19年的发展,目前已实现江浙全区域覆盖,在上海、成都、武汉、合肥等城市成立了直营分公司,未来将深耕长三角。

业绩方面,2018年合同额28亿,跻身浙商全国500强;2019年实现合同额33亿。

按照圣都家装2020年的规划,未来五年,将以直营店深耕长三角,开到200家店,2024年当年业绩破100亿;未来十年以加盟连锁快速复制全国,开到500家店,2029当年业绩破300亿。

至于为何要“卖身”给贝壳找房,而不是采用合作等方式,目前双方并未透露更多信息。

其实贝壳找房早在2015年,就与万科牵手打造了万链家装,但2020年,万科却退出了,同年贝壳找房推出了“被窝家装”平台。

今年贝壳的一季报显示,其家装等新兴及其他服务的净收入仅为6亿元。

直接收购一家深耕区域且已开始全国布局的老牌家装公司,当然有利于贝壳找房快速打造新的增长点。但投资者也需要看到其中潜在风险。

比如,总对价不超80亿,将近是去年其净利润的3倍,是否会增加其负债压力?

图片来源|天风证券(特此感谢!)

2017-2019年,贝壳的资产负债率分别为60.62%、61.77%和53.12%,应该说并不算低。直到2020年才得以缓解,下降到35.96%。

原因在于2020年,贝壳仅收购一项新房交易业务,同时精简家装业务而终止了2019年收购的家装项目,让商誉有所下降。

如今大手笔搞收购,好不容易改善的资产负债率很可能会大幅反弹。

但鉴于去年上市以来,到今年年内股价已大幅回撤近40%,创始人的离世等因素,无论是贝壳新的舵手还是其股价都急需要新故事来扭转局面。

不过受制于行业的大行情、今年中概股整体受挫和反垄断的影响,贝壳很可能难以再创去年下半年和今年一二月份,短时间内在资本市场价格翻倍的神话。

亲爱的蜜友们:欢迎大家一起学习,共同成长:用今日词汇在留言区造句,连续坚持一周,将获赠《海龟交易法则》《基金定投:让财富滚雪球》《灭火:美国金融危机及其教训 》等好书中的一本(任选其一,先到先得),不重复赠书。如能坚持一个月,将赠送神秘学习大礼包哦。

今日词汇:ACN合作网络

ACN合作网络(Agent Cooperate Network):又称经纪人合作网络,指在遵守房源信息充分共享等规则前提下,同品牌或跨品牌经纪人之间以不同的角色共同参与到一笔交易,成交后按照各个角色的分佣比例进行佣金分成的一种合作模式,是共生经济在居住服务领域的首个落地模式。

本文首发于微信公众号:闺蜜财经。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:李显杰 )相关知识

年内股价跌近40%!贝壳找房80亿收购家装公司,潜力大不大?

贝壳找房80亿收购圣都家装100%股权

贝壳收购圣都,重磅玩家组合开启新家装

贝壳80亿收购圣都 “家装”这座山能否翻越?

贝壳找房宣布收购圣都家装 共同致力“更美好的居住”

贝壳找房或将年内上市

贝壳找房被立案调查?公司紧急回应!

被市场监管总局立案调查?贝壳找房:假消息

贝壳找房10天市值跌超2000亿,太刺激背后的真相

贝壳找房副总裁张海明接棒贝壳家居

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651