上半年百强房企业绩同比增长36.7%,TOP30规模优势明显

2021年已过半,整体来看,上半年房地产行业发展相对平稳。受2020年年底各大房企加强营销以冲刺全年业绩目标带动,年末热点城市市场的热度延续到2021年初,提振了上半年整体房地产市场的表现。

从数据来看,2021年1-6月,中国房地产企业销售百强房企累计销售操盘业绩规模同比增长36.7%。但从单月业绩表现来看,TOP100房企6月单月环比增速仅14.6%,不及往年同期。

市场层面来看,CRIC重点监测的30个城市2021年1-6月,累计成交同比增长44%,较2019年同期增长21%。整体市场上半年成交保持高位运行,其中一线城市市场持续高热,成交显著放量。26个二、三线城市市场整体成交稳步提升,但各城市市场之间分化加剧。因此,虽然成交处于高位,但整体表现仍弱于预期。

对于各大房企来说,在整个行业增速放缓及“三条红线”压力下,无论是企业投资还是扩张动能都有不小压力。

未来在“房住不炒”长效机制以及整体政策环境边际收紧的主旋律下,预计行业整体销售面积规模增长将停滞。

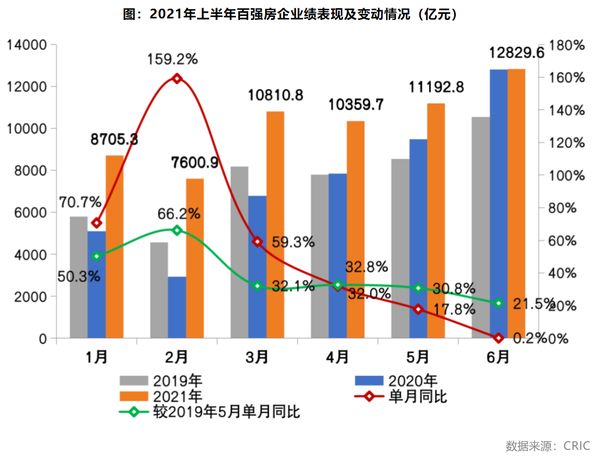

01上半年百强房企累计业绩同比增长36.7%

2021年上半年,中国房地产市场表现整体平稳。年初部分热点城市延续了去年末的市场热度,叠加春节期间一二线城市购房情绪升温,一季度房企纷纷在“小阳春”重要的销售窗口期,加大供货力度,成交规模呈明显回升的态势。从1-3月的累计销售操盘金额来看,百强房企整体的业绩规模同比增长83.0%,较2019年同期增长46.2%。

二季度以来,市场热度持续,房企把握销售窗口期积极去化,供货及营销力度加码。2021年1-6月TOP100房企累计实现销售操盘金额61499.1亿元,同比增长36.7%。

单月来看,2021年6月,TOP100房企操盘销售规模达12829.6亿元,较2019年同期增长21.5%,且略高于2020年6月。

从趋势来看,2021年上半年至今,单月业绩增速从一季度开始就出现了放缓,6月单月环比增速仅14.6%,不及往年同期。

02

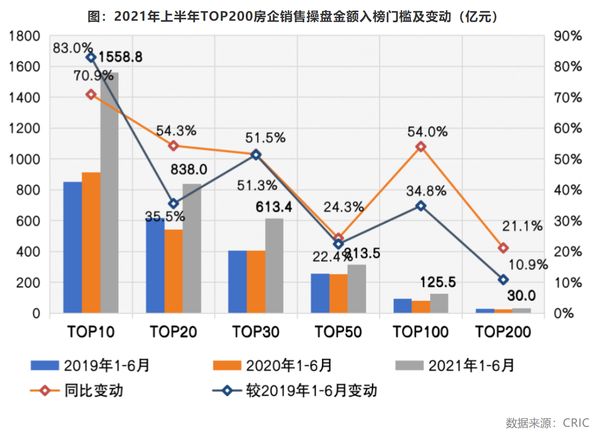

TOP30房企门槛较去年同期提升逾50%

在行业规模见顶压力下,各房企之间的竞争也在加剧,并呈现强者更强的趋势。

2021年上半年,各梯队房企销售业绩门槛值继续提升,相较2020年和2019年同期均有明显增幅。

其中,行业龙头房企稳健发展,保持规模优势,TOP10房企销售操盘金额入榜门槛1558.8亿元,较2020年上半年增长70.9%,为所有梯队中门槛增长最高的一个。

TOP20和TOP30房企的销售操盘金额门槛较去年同期也分别同比提升54.3%和51.5%,实现规模稳定增长,并逐渐与50强拉开差距。

此外,百强梯队的房企也表现出较高的业绩增长,TOP100房企销售操盘金额门槛同比提升54%至125.5亿元。

而截至上半年末,TOP200房企销售操盘金额门槛仅30亿元,增长空间受限明显。

03

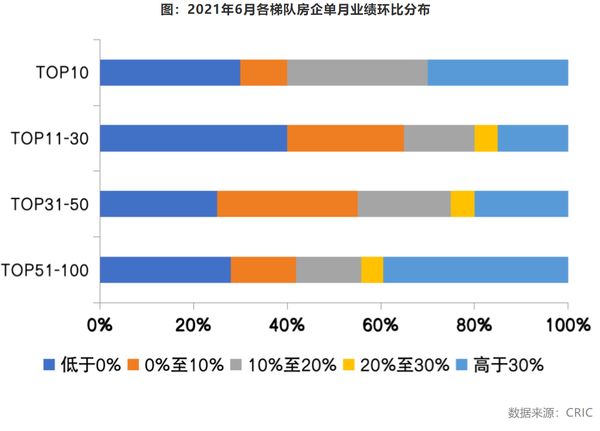

3成百强房企单月业绩环比降低

从具体的企业表现来看,考虑到2020年上半年受疫情影响,部分企业规模负增长,业绩可比性较弱,因此,与2019年上半年数据比较现实,2021年上半年绝大部分的百强房企相较2019年同期均实现明显的业绩增长。

从单月表现来看,2021年6月百强房企中有27家企业单月业绩环比增速在30%以上。在大部分房企单月业绩环比提升的同时,本月也有近3成的百强房企单月业绩环比下降。这主要是由于,一方面近期大湾区市场疫情防控出现反复、网签备案放缓,影响到部分企业6月的业绩冲刺;另一方面,也有少数房企在业绩冲刺过程中,货量供应未能及时跟上,整体去化情况不及预期。

04

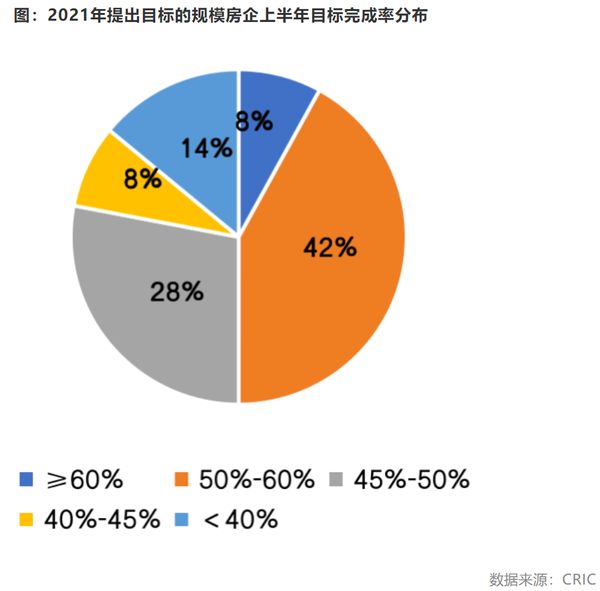

近9成企业上半年业绩完成率40%以上

近年来,行业平均目标增长率近年来呈降低趋势,企业对业绩规模增长的总体预期延续谨慎的态度。从上半年百强房企中披露了2021年业绩目标的近半数房企来看,以龙头房企为代表的部分规模房企由于规模基数较高且投资和扩张动能承压,目标设定更趋保守。而千亿规模以下的中小型房企仍有一定的业绩增长诉求,部分企业目标增长率高于20%。

截至6月末,在提出目标的房企中有近9成企业上半年的业绩目标完成率在40%以上,其中25家企业目标完成率高于50%,业绩完成度较佳。但同时,也有7家企业截至6月末的目标完成率不及40%,下半年去化压力较大。

表:部分规模房企2021年业绩目标及上半年目标完成情况(亿元)

数据来源:CRIC、企业公告

05

中西部成交转暖重庆创新高

从市场情况来看,2021年1-6月,30个重点监测城市累计成交同比增长44%,较2019年同期增长21%。

在这其中,一线城市热度最高,2021年1-6月,累计成交同比增长79%,较2019年同期增长44%,四个城市成交均升至高位。如果下半年依然保证这一势头,预计全年成交有望齐创2017年以来新高。

重点监测的26个二、三线城市上半年累计同比增长41%,较2019年同期增长19%,但各城市市场之间分化加剧。

单月来看,2021年6月,房企集中冲刺半年度业绩,供应有所放量,成交整体仍处高位但弱于预期。30个重点监测城市成交环比下降5%,同比基本持平。

一线城市依然保持高位运行,同、环比分别增长23%和27%,较2019年同期增长6%。而26个重点监测城市成交似有走弱的迹象,同、环比分别下降2%和8%,但较2019年同期仍增长10%。

在这其中,各区域市场持续分化,长三角地区市场略有降温,受限于供应增长乏力,热点城市杭州、宁波、徐州等成交高位回落,仅限于上海供求明显放量,热销盘频频开盘即磬。

粤港澳大湾区因疫情反复市场阶段性遇冷,核心城市广州、深圳以及卫星城市佛山成交均拐头向下,东莞成交虽低位提升,但较年内高点仍存在较大差距。

中西部地区市场持续转暖,武汉、长沙等成交持续高位运行,重庆更是创近年来单月新高。

2021年已过半,展望7月,房企供货节奏或将有所放缓,届时供应或将明显回落,成交也将缓步下行。各城市、各区域市场或将持续分化,各项目成交去化仍将冷热不均,一、二手价格倒挂以及有学区资源加持的热销盘或将频现“万人摇”,交通出行不便、生活配套仍有留白的滞销盘导客或将严重依赖于渠道分销,佣金比例的高低将在很大程度上决定成交流速。

相关知识

上半年百强房企业绩同比增长36.7%,TOP30规模优势明显

百强房企单月业绩提升明显,15家企业新增货值超300亿

百强房企单月业绩提升明显,15家企业新增货值超300亿

百强房企单月业绩增长8%,整体投资积极性显著上涨

百强房企累计销售额同比增长转正 7月销售额增25.7%

2月总结|百强房企业绩同比大涨,大中型房企增长趋势突出

上半年百强房企业绩接近去年同期水平

上半年业绩增速明显下滑 房企下半年如何反击

房企促销成效渐显,前8月百强房企销售同比增长6.2%

百强房企7月销售额增25.7% 发债规模持续攀升

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109513

- 2女生戴14号戒指算粗吗 正常 103590

- 3婆婆对儿媳说的暖心话 婆婆喜 101557

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46267

- 7杨燕军 | 医院建筑的顶层设 45847

- 8泰安国悦山180平下跃美式风 40936

- 9积木家装修公司正规吗?选装修 32908

- 10农村现代简约自建房图片 32835