2020年美的置业ROE位列行业前列 已连续5年超过20%

来源: 时间:2021-06-28 15:20

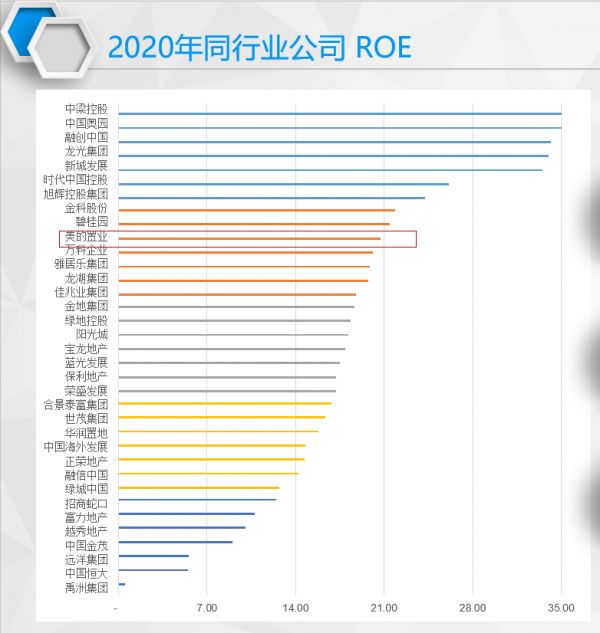

根据Wind数据,2020年美的置业的平均ROE为20.74%,在同行业公司中排名第十,处于上游水平。值得一提的是,美的置业ROE已经连续5年维持在20%以上的高水平。

(数据来源:Wind)

除此以外,美的置业的融资成本在行业内具有显著的优势,尤其是民营房企中竞争力极强。过去一年2020年,公司借款总额加权平均实际利率,公司加权平均融资成本仅为5.33%。其中2020年新增借款加权平均实际利率融资利率仅为4.91%,同比大幅下降85BP,多笔公司债利率低于4%。

截止至2020年底,美的置业手持现金267.88亿元,银行授信额度是1355亿元,尚未动用的银行授信额度为877.34亿元。同期,现金短债比为1.52倍,短期偿债无忧且指标稳健。一直以来,美的置业始终保持稳健发展步伐,坚定成为地产长期主义者。

相关知识

上市房企分红哪家强 龙光集团连续5年派息率达40%

关键因素净利润率普遍下滑,ROE表现如何?——2019年EH50房企ROE

ROE及营收涨幅位列内房股前列 大发地产盈利能力持续提升

连续8年平均ROE达30%,龙光打造价值型房企标杆

盈利强劲 龙光地产(3380.HK)连续七年平均ROE达30%

2019金地集团盈利水平持续提升 ROE为20.14%

上半年美的置业销售额482亿元,连续两月销售额破百亿

2020年《财富》中国500强ROE排名揭晓,龙光位居第3位

年报榜单|50强房企ROE均值20% 四成企业现下滑

碧桂园位列最新《财富》世界500强147位 盈利能力居行业前

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651

资讯热点排名

资讯热点