地产圈:拿地是死,不拿地现在就出局?

三道红线下,为保证资金的流动性和变现能力,房企势必要提升营销能力,积极采取一系列措施来去滞重,减轻库存压力降风险。

穷途末路,还是柳暗花明?地产圈今年似乎又多了一句话:“拿地是死,不拿地就出局。”这种说法夸张了些,但不难看出当下不少房企面对的困局。

随着重点城市首批涉宅用地集中开闸出让,给2021年以来房企持续低压的氛围注入了不少活力,龙头房企、央企、国企投资积极性明显增加,广州、杭州和无锡等热点城市都有他们的身影。

据CRIC监测,TOP50房企半数以上均参与了集中拍地,按照全口径拿地金额计算,50强房企在9城拿地金额突破3050亿元。

其中,广州、无锡、重庆、沈阳首次集中出让地块近半数均被50强房企拿下,尤其无锡,75%的地块都被50强房企拿下,杭州也有45%的地块被50强房企收入囊中,厦门和深圳由于首轮出让土地宗数较少,近八成以上地块均被50强房企竞得,房企在这些城市投资积极性较高。

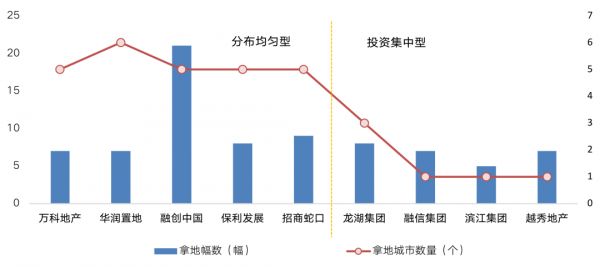

图:部分房企在广州、无锡、重庆、沈阳等9城

拿地分布情况

而在投资氛围冷淡的长春,50强房企仅拿下3宗地块,九成以上地块均被中小房企或本地房企竞得。

看得出,规模房企成为集中供地机制下的最大赢家,值得注意的是,多家联合拿地成为此轮集中拍地的典型特征,联合拿地不仅成为中小房企突围之道,更成为规模房企抱团取暖的一大方式。从合作拿地模式来看,以“规模房企+中小房企”、“中小房企+中小房企”两种模式为主。

而“强强联合”的拿地方式相对少见,一般地块总价非常高的情况下往往会出现此类情况,比如滨江和融信在杭州联合拿下4宗地块,总价高达172亿元。

不少房企人员表示,进入2021年都感觉压力山大,很多房企已经负债累累,可是他们照样会融资,必须要拿地,要运营,换句话来说,死也不要死得这么快,再坚持几年说不定还有机会。

普遍来讲,房地产的利润已经大幅度下滑,靠融资来维持运营的部分房地产开发公司,最后基本都会变成金融资本的雇工,这个恐怕还不够,背后更是负债破产。

说到底,房地产本质上是一场金融游戏。地产进入下半场,财务管理越来越成为核心竞争力。

多数开发商,都是依靠融资和贷款发家。拿地钱是借的,盖房的钱是借的,甚至还债的钱,也是借的。

不少行业小白好奇,为什么那些房企老板们,常常能够白手起家,从0干到100亿、1000亿,甚至几千亿。说白了,别人借钱的能力强。

业内人士预计,未来在严格的融资环境以及“三道红线”的压力下,部分房企负债规模增长将放缓,2021年房企整体融资成本或将保持平稳,但是融资成本分化的态势依旧。从目前42家房企融资成本榜单看,最后一名的9.49%,是第一名3.8%的近2.5倍。

“三道红线”的出台及施行,对于房企的融资进行了穿透管理,监管新环境下如何进行融资抉择,变得尤为关键。

除了给出数据,为进一步帮助大家更好的理解行业形势,涛哥提出几点分析。

1、上市房企平均融资成本6%

43家上市房企,融资成本平均值为6%,这个数字远低于很多人的预期。

原因在于,多数人待在一线,只有项目视角,只看到前融、短融动辄10以上的高成本,却缺乏全局视野。

从整体看,由于上市公司有更加丰富的融资渠道和工具,平衡之后总融资成本还算可控,并没有大家想的那么高。

具体而言,4%以内1家,4-5%有10家,5-6%有11家,6-7%有10家,7-8%有6家,8-9%有4家,9%以上1家。

因此,多数优秀上市房企,融资成本都控制在了5-7%左右。

2、中海、华润、龙湖位列三甲

中海、华润、龙湖,是地产行业融资成本最低的三家公司。

特别是中海,平均融资成本仅3.8%,低的令人发指,也是全行业唯一低于4的房企。

要知道,如今房企净利润率普遍降至10%甚至更低,任何1%都至关重要。

假设1000亿债务,中海3.8%,祥生9.1%,5.3差距乘1000亿,就是53亿真金白银。

而多数房企全年净利润,也不过只有几十亿。

从起跑线就赢了,这也是中海盈利能力超强的核心原因。

3、央企国企平均融资成本4.94%

43家上市房企中,国企17家,民营房企26家。

其中,央国企平均融资成本4.94%,民企平均融资成本6.8%,存在近2个点的整体差距。

从榜单看,排在后面的也基本都是民企,所以国央企在融资上的天然优势确实毋庸置疑。

国央企中,中海、华润、金茂、招商、金地、保利、绿城,都是涛哥长期推荐的企业,融资成本优势显著。

并且,对比2019和2020数据可发现,国企融资成本还在进一步下降,强者恒强。

4、7家民企融资成本低于6%

虽然国央企融资成本优势明显,但民营企业也并非完全没有机会。

事实上,优秀的民营房企,也可以和国企正面PK。

例如“纯民企”龙湖,融资成本仅4.39%,比保利、招商、万科、金地等大厂还低,是当之无愧的民企综合素质NO.1。

而像龙湖这样,融资成本低于6%的民营房企,共有7家,还有:

滨江、美的、旭辉、碧桂园、世茂、龙光。

显然,这些融资成本超低的民营房企,未来也具备更好的发展潜力。

5、粤系、闽系、苏浙系分析

不可否认,虽然个别民企能够比肩国企,但多数还是做不到。

因此,涛哥根据房企四大流派进行对标,看看粤系、闽系、苏浙系的标杆分别是谁?

粤系房企:美的、碧桂园、龙光独领风骚

美的有制造业大股东撑腰,信用水平有优势;碧桂园是宇宙第一房企,综合管理优秀;而龙光则土储丰富、发展迅猛。

闽系房企:旭辉、世茂双雄争霸

旭辉这几年发展稳健,管理水平渐渐成为业界标杆,堪称“华东版龙湖”;世茂则是底蕴丰厚的老牌房企,实力强劲。

苏浙系房企:滨江技压群雄

滨江这几年异军突起,成为行业学习和效仿的对象,不仅人均效能超过1亿,其融资成本也仅有5.2%,确实综合竞争力很强。

总结一下,融资作为房地产开发的第一环节,融资成本是房企最重要的核心竞争力之一。

融资成本,体现出资本市场对企业风险和发展前景的综合判断。

像中海、华润、龙湖等房企,不仅综合实力突出,低至4%左右的融资成本,也奠定其强大的长期竞争力。

目前,主流房企融资成本能控制在5-7%左右,并且有逐年下降的趋势。

在土地成本居高不下,房企利润越来越薄的今天,头部房企的融资成本优势,将不断挤压中小房企的生存空间。

强者恒强、弱者愈弱的马太效应,从融资的起跑线就已经开始。

相关知识

百强拿地近4.4万亿 头部房企不争地王不拿高价地

百强房企拿地近4.4万亿元 有头部房企称不争地王不拿高价地

百强房企拿地货值近4.4万亿 有头部房企称不争地王不拿高价地

百强房企拿地货值4.4万亿元 有头部房企称不争地王不拿高价地

百强房企拿地货值近4.4万亿元 有头部房企不争地王不拿高价地

百强房企拿地货值近4.4万亿!有头部房企称不争地王不拿高价地

企业声音|融创孙宏斌:谨慎拿地,不该拿的坚决不拿

百强房企拿地货值近4.4万亿元 有头部房企称不争地王不拿高价地

强房企拿地货值近4.4万亿元 有头部房企称不争地王不拿高价地

百强房企拿地货值近4.4万亿元 有头部房企称不争地王不拿高价地

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109576

- 2女生戴14号戒指算粗吗 正常 103710

- 3婆婆对儿媳说的暖心话 婆婆喜 101685

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55141

- 6男生戴戒指的含义图解 女生戒 46328

- 7杨燕军 | 医院建筑的顶层设 45973

- 8泰安国悦山180平下跃美式风 41064

- 9积木家装修公司正规吗?选装修 33033

- 10农村现代简约自建房图片 32963