与泰康10年豪赌942亿,3000亿负债压顶的阳光城安全了吗

闽系房企,一直以高周转、高负债、高速扩张的激进打法著称,阳光城正是其中的典型代表。2015年到2019年,阳光城仅用4年时间,就完成了销售额从300亿到2000亿的跨越,年复合增长率超60%。

规模扩张的背后,阳光城负债居高不下。2020年末,阳光城总负债2930亿,其中有息负债1060亿。尽管2020年末,阳光城只踩中“三道红线”中的一条,但其资产负债结构上,与泰禾集团、华夏幸福有不少相似之处。

2020年,阳光城成功引入战略投资者泰康人寿,同时签下了10年942亿的对赌协议。引入险资后,阳光城看上去暂时安全了,但距离上岸可能还有一段距离。

在钢丝绳上跳舞的阳光城

阳光城的创始人林腾蛟一直希望公司可以做大做强,从未放弃对规模的追求。2010年阳光城还是一家40亿规模的小房企时,林腾蛟就提出要在2015年实现500亿销售额,结果只完成了310亿。

随后,林腾蛟又喊出要在2020年晋升为千亿房企,这一次阳光城竟然提前实现了。2018年和2019年,阳光城接连跨过千亿和两千亿门槛。跨越式增长让其成为千亿房企中的黑马,跻身内地房企TOP15。

2017年,阳光城进行了一次重大的人事变动,林腾蛟挖来了碧桂园的“双斌”组合,前碧桂园联席总裁朱荣斌担任阳光城执行董事长和总裁,前碧桂园CFO吴建斌担任阳光城执行副总裁。

随着“双斌”的入职以及阳光城的高周转模式,外界便将阳光城贴上了“小碧桂园”的标签。

据时代财经报道,入职不久的吴建斌提出阳光城三年规划,2018年到2020年,公司全口径统计下的保底销售安排分别是1500亿、2500亿与3500亿。到2022年,公司销售规模、利润率进入行业前五强。

如今,阳光城已不再提3500亿目标。朱荣斌在2020年业绩会上表示:“2021年,销售目标设置为2200亿元以上,同时努力实现1100亿元营收目标。”若以2200亿为销售目标,阳光城 2021年销售额只增长20亿,增速0.9%,较2020年的3.3%进一步下降。

关于规模与负债的问题,朱荣斌在2019年中期业绩会上这样说过:“过去吴总(吴建斌)有钱,我就有地,现在我们既要保证发展速度,又要控制好负债,感觉是在钢丝绳上跳双人舞。”

长期以来,房企的规模、利润与债务这三个指标,就好比一个“不可能三角”,从理论上是不能完全兼顾的。

2017年到2019年,“双斌”的第一个三年任期,阳光城的归母净利润分别为20.6亿、30.2亿、40.2亿,期末有息负债分别为1135亿、1126亿、1123亿。规模及利润增长的同时,负债却在下降。2020年,阳光城归母净利润进一步增长至52.2亿,有息负债总额降至1060亿。

引入“双斌”后,激进的阳光城竟然平衡了规模、利润、负债这个不可能三角,实际情况如何?

不容忽视的表外负债

2020年末,阳光城总资产3523亿,总负债2930亿,资产负债率83.18%。依照“三道红线”融资新规,2020年末,阳光城剔除预收款后的资产负债率为79.1%,较2019年末上升1.5个百分点;净负债率为94.9%,较2019年末下降43.0个百分点;现金短债比为1.53,2019年末为1.25。“三道红线”踩中一条,由橙档降至黄档。

不过,阳光城激进扩张的做法还是留下了痕迹。以净负债率这项数据为例,2016年末,公司净负债率由171%陡升至257%,2017年引入“双斌”后,净负债率实现连年下降,直到2020年才降至100%的红线以内。

为了降低负债率指标,作为前碧桂园CFO,吴建斌是如何在阳光城施展“财计”的?

其一,利用永续债。2017年下半年,阳光城共发行40亿元永续债;2018年6月,又发行10亿元永续债,直到2020年6月末,其永续债规模都维持在50亿元。2020年下半年,公司偿付10亿元永续债,2020年末永续债余额降至40亿元。

永续债“明股实债”的属性,可以降低净负债率,却会侵蚀归母股东净利润。2020年,阳光城归母净利润52.20亿,其中需要支付的永续债利息为3.46亿,占比约为6.6%。

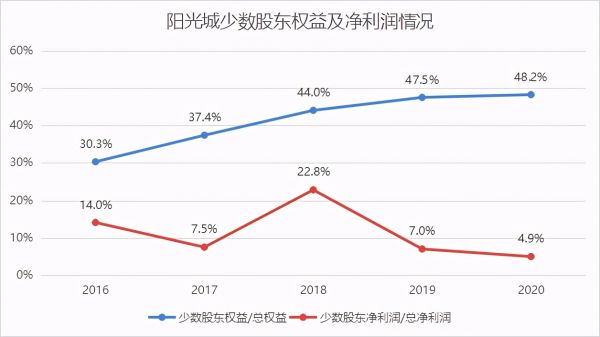

其二,利用少数股东权益。2016年末到2020年末,阳光城少数股东权益分别为57.2亿、114.2亿、180.5亿、241.5亿、285.6亿,持续增长。2020年末,少数股东权益在总权益中占比48%。

然而,2016年到2020年,少数股东净利润分别为2.0亿、1.7亿、8.9亿、3.0亿、2.7亿,忽高忽低。2020年,少数股东利润占净利润比例只有4.9%。

华泰证券研报指出,“明股实债”融资等表外融资方式,会让房企债务隐性化,通过优化财务指标,致使机构高估房企偿债能力。

永续债与少数股东权益等表外融资手段,华夏幸福也有使用,2019年末,华夏幸福永续债58亿,少数股东权益占比32%。此外,阳光城过高的对外担保亦不容忽视。

2020年末,阳光城对外担保总额为887亿,占净资产比例为289%。其中,对资产负债率超70%的公司担保额为805亿,占比91%。这两项衡量对外担保的数据,在A股主流房企中明显偏高。根据国泰君安的观点,这两个指标越高,房企对外担保的整体风险越大。2018年末,泰禾集团对外担保高达570%,如今已因子公司无法还债,被告上法院。显然,阳光城的风险敞口不小。

罕见的10年942亿对赌

高杠杆可能带来的危机,阳光城的管理层不会不知道。吴建斌曾公开说,“相当一段时间,我们房地产市场的高财务杠杆是降不下来的。一是没有这个条件,二是降也没这个理由,三是它能够推动公司的快速发展,从心理上也不需要。”

去杠杆、降负债的背景下,2019年财报中,阳光城提出了2020年主要工作的“六大目标”,第一条就是引入战略投资人。

2020年9月,阳光城引战计划靴子落地。泰康人寿、泰康养老合计34亿入股阳光城,共持股13.53%,成为公司第三大股东。朱荣斌将险资入股形容为阳光城2020“最浓墨重彩的一笔”。

只不过泰康的钱不好拿,阳光城与泰康签的协议十分苛刻。

以2019年归母净利润40.2亿元为基础,阳光城需在对赌期前5年(2020年到2024年),公司归母净利润年均增速不低于15%,且累积归母净利润总额不低于340.59亿元。若按总额来算,前5年的归母净利润增速至少要保持在18.13%以上。

此外,阳光城还承诺,后5年(2025年到2029年),分别实现归母净利润101.72亿元、111.90亿元、123.08亿元、129.24亿元、135.70亿元,后5年累计归母净利润达601.64亿元,10年承诺归母净利润总计达942.23亿元。如果未完成对赌目标,阳光城须对泰康进行相应现金补偿。

10年942亿的对赌,无论是总额还是年限,都十分罕见,因此,阳光城的压力才刚刚开始。朱荣斌在阳光城2020年业绩会上说:“做地产这一行,要增加1000万的利润都很难,但要是管理不善,增加1个亿的成本或损失1个亿却很容易。”

地产行业受2017、18年高价地的影响,2020年毛利率普遍下滑。2020年,阳光城毛利率20.06%,较2019年下降6.52个百分点;净利率6.68%,较2019年下降0.4个百分点。

朱荣斌说,“利润率低不可怕,可怕的是产生亏损。”2020年末阳光城提取的资产减值准备金额14.92亿元。

面对如此苛刻的对赌要求,泰康究竟是不是阳光城的“白衣骑士”,阳光城引入泰康后是不是上了保险,暂时都无法确定。华夏幸福引入平安后,可能也以为自己安全了,最终还是难逃现金流断裂的命运。

来源:WEMONEY研究室

相关知识

与泰康10年豪赌942亿,3000亿负债压顶的阳光城安全了吗

连踩两道红线,阳光城引入泰康保险优化股权结构

阳光城集团获保险巨头泰康保险加持 大股东承诺10年业绩

阳光城与泰康明确合作方向 涉项目获取、融资、物管等

阳光城引入战略投资者泰康保险,将为其拓展融资渠道

阳光城:大股东阳光控股与泰康保险就资金、物业等战略合作

阳光城一季度销售额486.1亿元,与泰康展开深度合作

阳光城控股股东与泰康保险集团签署战略合作协议

阳光城与泰康明确合作方向,涉项目获取、融资、物管等领域

阳光城终于可以松口气了

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109099

- 2女生戴14号戒指算粗吗 正常 102817

- 3婆婆对儿媳说的暖心话 婆婆喜 100777

- 400后法定结婚年龄 结婚登记 65644

- 5燃气灶怎么选?跟随方太高效直 55116

- 6男生戴戒指的含义图解 女生戒 45859

- 7杨燕军 | 医院建筑的顶层设 45066

- 8泰安国悦山180平下跃美式风 40165

- 9积木家装修公司正规吗?选装修 32140

- 10农村现代简约自建房图片 32056