9家上市定制家居企业2020年业绩龙虎榜:前三的共性和分化

随着志邦和我乐家居相继披露2020年度财报,加上此前一轮的年报预告/快报,定制家居行业9大上市公司去年的关键指标成绩单基本浮出水面,排名变动情况也一览无余。

从绝对值看来,欧派今年的营收锁定在150亿元区间上下,仍然是行业唯一一个超过百亿的龙头。而其它8强相比2019年呈现出了明显的排名分化:营收总额上,好莱客不敌金牌厨柜,我乐家居再次反超皮阿诺,千年“老二”索菲亚和“老三”尚品宅配的差距进一步拉大到15亿以上;净利润总额上,我乐家居勇超尚品宅配和皮阿诺。

主营业务同比上年的增长率,可以反映出一个企业的成长状况和发展能力。在该项指标上,志邦2020年的营业收入增长率为29.65%,稳居营收增速冠军席位;我乐家居以42.56%的利润增长率再次夺冠,至此,我乐家居已经连续第八个季度财报季位列A股定制家居行业净利增速冠军之席,并且2020年的净利增速是排名第二的金牌厨柜增速的两倍还多。

再次验证,疾风知劲草,在面对2020年同样艰难复杂的大环境下,一个品牌到底能经受多大的风雨、保留多大的体面,实则与企业的核心竞争力息息相关。

有意思的是,在上市梯队你争我赶的格局中,营收增长率和利润增长率的前三名,都被我乐家居、志邦和金牌三家独揽。这种现象看似偶然,其实这三家公司有五大必然居上的共同点。

01、双动力引擎驱动业绩高增长

这几年,泛家居行业的品类扩充,成为各家企业重要的第二、第三增长曲线,但在做加法的路上,向来有人欢喜有人愁。而我乐家居、志邦和金牌三家,都是从橱柜向全屋定制领域延伸跨界的“橱柜派”赛道选手,比先做衣柜再加攻橱柜的“衣柜派”更有模式上的先发优势。

我乐家居和志邦似乎很有默契,皆从2015年开始从橱柜拓展至全屋定制/衣柜类业务,彼时厨衣柜配套率快速上升,到2020年底,单后者业务,我乐家居和志邦就分别增收至7.4亿和11.41亿。都是仅用时5年,就几乎完成了一家腰尾部衣柜企业奋斗20年的成果。

目前,我乐家居、志邦的全屋定制/衣柜类业务,在各自的业务收入占比中已经分别达46.77%和30.98%,完美实现了从单一业务到两条腿、甚至多条腿走路的蜕变之路。

02、中高端定位的全面胜利

“高定”这个词去年火了,不完全统计,仅去年一年,就至少有50家小有名气的家居品牌宣布开始涉足“高定”,但这个词到底怎么定义、以后又能做到什么程度,尚难定论。而我乐家居、志邦和金牌,无疑在中高端定制这条路上已经走出了许多年实实在在的烙印。

任你去附近家居建材商场转一圈就会发现,从门店外立面、产品设计、价格定位、服务氛围等维度综合感觉,这3家主要走的就是轻奢范儿。既不像威法的奢不可及,又摆脱了通货街品的雷同和低档。他们网罗了30~49岁主力高净值人群,从而更容易收获消费升级和审美升级的时代红利。比如,我乐家居和志邦的客单均价超出行业均值,其2020年的主营业务毛利率分别为42.44%和38.92%……这些都是中高端占位带来的溢价空间。

更重要的是,在中高端定位这条路上,3家企业都还在不断强化。我乐家居2019年、2020年年报中连附了两次致股东书,大意都是要坚持“聚焦中高端定制家居品牌定位”不动摇。志邦在其年报中,将“ZBOM 志邦”自然地定义为“向中高端家居消费者提供定制产品”的品牌。世界上就怕“坚持”二字,中高端这条细分赛道上目前还不算拥挤,但有些企业才刚开始起步,有些企业半途而废了,而三家企业几乎已经接近第一场比赛的终点。

03、赢得渠道转型先手

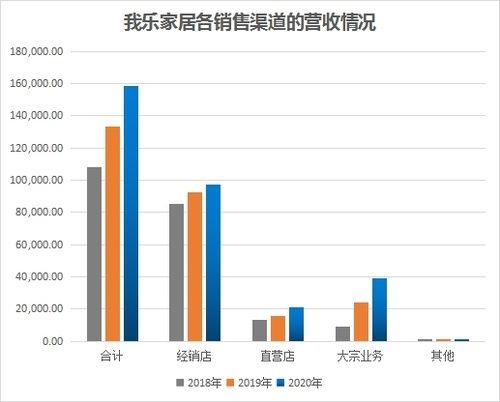

都说渠道为王,渠道选择代表企业发展方向的选择,尤其在当前瞬息万变的市场环境下,重要性不言而喻。管窥内里,我乐家居、志邦和金牌三家公司的销售渠道结构,都在朝相对健康的方向发展。

同样拿2020年经销、直营零售和大宗业务占全渠道业务收入的比重来看,我乐家居分别为61.57%、13.49%和24.61%,同比增长分别为5.06%、35.79%和61.82%;而志邦分别为 57.7%、6.3%和31.9%,同比增长分别为10.8%、6.3%和83.7%。金牌厨柜2019年时上述三块业务的对应占比分别为62%、11%和24%。

具有优质经销渠道做主流托底,精装地产业务的扩增又有理有节,同时不放弃直营这个先锋试金石的通路,渠道结构战略始终控制地游刃有余,并能始终走在整装、线上新零售等业务新模式迭代的前沿,这无疑是一些过于倚重单一渠道的厂商所羡慕的,也构成了三家企业后续能继续保持相对良性增长的内核基础。

04、自我革新精神推动行稳致远

过去很多家居品牌用铺店的方式去占市场,但现在越来越多的品牌方能更加理性地去优化、做精线下布局。值得一提的是,我乐家居、志邦和金牌过去两年都在干同一件事情,并且相对卓有成效,那就是终端门店的优化。

我乐家居在主题为《蝶变新三年 犇跑新局面》的2020年年报前言中坦言,“前三年,集团内部渠道上重点在抓效率值,截止2020年底,我乐家居基本达成了店面分布结构和经销商队伍建设的优化目标,其目的就是打破组织惯性,时刻保持我乐家居的创新能力和面对未来诸多不确定性的竞争能力。报告期末,公司客单价、坪效、店效均大幅提升。”而志邦家居指出,公司在2019-2020年重新构建公司治理结构并进行股权激励,形成对终端管理的有效抓手,加盟商能力得到较快提升。

对一些质量不高、客流稀少、坪效较低的店及时止损,集中力量去提升一些坪效高的店铺,让质变驱动质和量的同步增长,这种自我革新精神下的高效能,势必行稳致远。这不,我乐家居就制定了“三年千店倍增”的新目标,将利用3-5年的时间,推动现有业务翻倍扩盘。

05、设计魔力的觉醒

设计,这个在普通人印象中稍显抽象、无厘头的概念,在审美升级、个性化消费的今天,已经成为了定制产业中的关键专业能力。“我乐系”原创设计力量的崛起,“设计让家更美”广告语的深入人心,我乐家居凭借产品颜值实力出圈、赢得亮眼成长,就是设计元素崛起的最典型缩影。

志邦在2020年的《致股东》信中表示,“将坚持以‘设计领先’为核心战略,将设计软件在全国加盟商全面应用,形成设计领先的制高点。”我乐家更在2020年报中指出,“坚守设计差异化战略,持续扩大原创产品力”是其未来三年的三大战略之一,“我们还将通过强化原创设计研发,延续我乐-海蒂诗杯全国设计大赛、明星联名、大师联名等无界合作,探索设计的无限魅力”。

无独有偶,我乐制造和志邦,都于2020年被认定为“高新技术企业”,客观上也是对两家设计研发能力的认可。未来,业务不再是业务,谁掌握了设计核心能力,谁才能赢得更多市场。

总而言之,幸福的人快乐相同,正是这些相似性,让三家企业能穿越复杂的2020年,再次实现弯道超车。也正是这些相似性,让他们能在10-50亿的区间,突破第一阶段的增长边际,并以行业领跑的速度,继续着业绩的第二轮滚雪球式发展。

相关知识

定制家居三季报:9家企业8家站稳回升,顶固利润大跌88%

大竞争时代,9家上市定制企业竞争大格局

定制家居半年报 |三巨头Q2业绩分化 二线品牌大宗业务实现弯道超车

9家定制家居企业2020三季报大比拼 五大趋势成新“擂台”

9家定制家居企业2020三季报大比拼五大趋势成新“擂台”

盈利能力谁说了算?9家定制家居企业现毛利率之争

9大定制企业Q3业绩大比拼 欧派衣柜或已超索菲亚衣柜

57家家居上市企业2020半年报:仅9家增收又增利

独家| 蛇吞象并购、4家ST、对赌...72家居企业2019业绩众生相

2020年中国定制家居产业十大事件

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109099

- 2女生戴14号戒指算粗吗 正常 102817

- 3婆婆对儿媳说的暖心话 婆婆喜 100777

- 400后法定结婚年龄 结婚登记 65644

- 5燃气灶怎么选?跟随方太高效直 55116

- 6男生戴戒指的含义图解 女生戒 45859

- 7杨燕军 | 医院建筑的顶层设 45066

- 8泰安国悦山180平下跃美式风 40165

- 9积木家装修公司正规吗?选装修 32140

- 10农村现代简约自建房图片 32056