单季增速38%超预期,喜临门的天花板在哪?

企业生命力是否旺盛,往往在逆境中才看到的更加清楚。

3月9日晚,喜临门2020年报发布。报告显示,2020年,公司整体实现营业收入56.23亿元,同比增长15.53%,扣非净利润同比增长18.35%。其中,Q4主营家具业务收入20.31亿元,环比增长38%,为2020年单季度最高增速。

在漫漫经济“寒冬”,喜临门展示出了旺盛的生命力,不仅实现逆势上扬,通过产品和渠道还创下行业新高。

行业遇冷年,喜临门Q4增速38%

疫情的出现,一度让家具行业陷入停滞状态。据国家统计局数据显示,2020年Q1家具制造业营业收入增速下降至23.7%。家具行业存亡之秋,线上转型迫在眉睫。

作为业内最早进行数字化转型的企业之一,喜临门积极拓展营销渠道,采用线上线下双向发力。第三季度就实现了逆势上扬,公司整体实现营业收入同比增长12.8%;到了第四季度,借着双11的行业东风,喜临门为Q4创下38%的最高增速打下了坚实的基础。

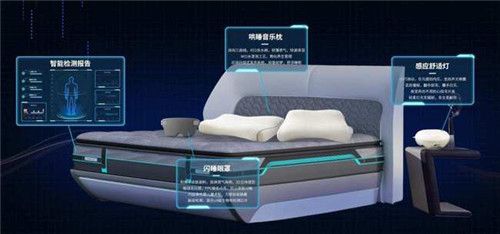

这个成绩与产品和营销渠道是分不开的。产品上,为了实现用户对抗菌产品的需求,喜临门凝聚抗菌、防螨、净化甲醛三大核心技术,让用户睡好觉;解决用户深睡时间少,推出Smart Wave护脊深睡系统,实现延长深睡时间的智能化突破。

营销上,喜临门线上线下双向发力。以蜜月大促为例,线上,双11期间创下床垫行业直播间销额第一的成绩;线下,在全国百大城市举办超3600场落地活动。最终,喜临门以20.8亿元的销额,向行业秀出线上线下融合的数字化成果。

再创新高后,2021年喜临门又将有哪些大动作?

纵观喜临门2020年报,从营收到扣非净利润、自主品牌营收份额等方面,喜临门均实现了全方位增长。再创新高后,2021年喜临门又将有哪些动作呢?结合2020年喜临门大事件和年报数据来看,在此做出4大预测。

品牌端:联手文娱,打造爆款。去年,喜临门在文娱方面收获颇丰。一方面,喜临门联合故宫文化发布婚嫁系列床垫,引发消费者抢购热潮,甚至还出现了“10万加价抢床垫”事件;另一方面,与《宝藏般的乡村》、《跨界喜剧王》娱乐节目的合作,热度暴增。预测2021年喜临门在文娱类目将继续加码。

产品端:聚焦客卧,布局智能。据2020年喜临门分产品收入占比显示,床垫收入51%,软床及配套产品收入26%,沙发收入13%。可见,客卧家具是喜临门的发展主业。围绕用户健康、智能化需求的上升,以及去年喜临门开发智能床垫,与涂鸦智能、HUAWEI HiLink跨行业合作。显而易见,聚焦客卧,布局智能将是喜临门2021年产品端的重中之重。

销售端:争霸国内,拓展国际。从618到双11,在国内大型消费节点,喜临门均已实现行业第一。2021年,喜临门很可能将视野放到国际市场。该预测并不是空穴来风,从年报看,喜临门收购的国外品牌M&D的营业收入逐年上升。此外,业内消息,喜临门将于美国建厂也为该预测增加了佐证。

制造端:扩大产能、统筹降本。自2016年起,喜临门就把提高设备智能化、降低制造成本作为公司战略,并建设了5G智慧工厂。若要实现争霸国内,拓展国际的销售端目标,制造端作为有力依托,需继续扩大产能、统筹降本。

去年,全球都置于疫情阴霾之下。喜临门得益于多年积累,自主品牌的研发等优势率先实现逆势上扬,并在Q4创下38%的单季度最高增速。如今,阴霾尽散,相信喜临门将在2021年创造全新记录。

免责声明:本站为媒体网站,对于商家上传的图片,文字之类版权已采用相关措施进行审核,但不保证其内容的正确性、可靠性,相关责任由上传上述内容的商家负责,特此声明!

相关知识

单季增幅再创新高!喜临门Smart 1或成行业最大驱动力

单场直播破亿品牌,喜临门突破床垫行业"天花板"

海尔智家三季度归母净利同比增长38%

喜临门发布第三季度财报:从Smart 1解析增幅背后的“三大底牌”

4月贷款超预期、M2增速创新高,货币政策基调已调整?

喜临门2019营收48.7亿,净利润3.8亿扭亏为盈

喜临门2019营收48.7亿,净利润3.8亿扭亏为盈

喜临门上半年营收19.76亿元,净利同比下降超七成

喜临门的增长逻辑:立足研发,回归用户价值

喜临门:2020营收逐季增长 抢占智能赛道制高点

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651