2020土地市场:分化明显,“三道红线”放缓房企扩张步伐

2020年土地市场的表现打破了年初的悲观预期,重点监测城市的整体供应和成交规模均超过2019年。“分化”依然是各地区市场表现的显著特征,以上海为代表的长三角地区仍然是房企重仓之地。随着“三道红线”监管政策的出台,融资收紧背景下,房企拿地有所谨慎,值得注意的是,部分房企尽管财务状况不佳,但依然没有停止扩张的步伐。

供需季节波动,总量超2019年

2020年2月3日,受疫情影响杭州年后第一场土地拍卖在网络上举行。但令人意想不到的是,这次土地拍卖吸引了众多房企参与,房企的竞价热情一扫此前业内人士对土地市场的悲观预期。

在网上出让的3宗宅地中,新湾街新四路西商住用地地块经过21轮报价,以总价134879万元、溢价率17.41%成功出让;临江片区经四路东住宅地块经过22轮报价,以总价39349万元、溢价率29.66%成功出让;富阳银湖48号地块经过21轮报价以总价99750万元、溢价率11.14%成功出让。

回顾2020年,土地市场有些出人意料地走出了上行趋势,展现了十足的韧性。根据诸葛找房研究中心数据,2020年重点城市住宅及商办用地供应144257.22万平方米,同比上涨3.38%,成交建筑面积为113126.27万平方米,同比上涨0.8%,其中,住宅用地供应115935.86万平方米,同比上涨3.73%,住宅用地成交建筑面积为95400.85万平方米,同比上涨1.66%。

专家认为,2020年二季度以来随着疫情得到有效控制,热点一二线城市加快了对优质地块的供应,在融资环境相对宽松的情况下,土地市场热度攀升。但是进入下半年,随着“三道红线”新规出台,融资监管持续收紧,土地市场热度有所下滑。整体来看,尽管上半年疫情之下土地市场表现不佳,但是2020年全年供应和成交规模均超过2019年。

诸葛找房研究中心监测的重点城市土地市场数据显示,土地供应方面, 2020年一季度受疫情影响土地供应大幅减少,为20701.28万平方米,同比下跌11.51个百分点。二季度土地供应速度加快,土地供应面积显著上涨至39282.8万平方米,同比上涨15.66个百分点。三季度主管部门收紧融资政策,影响了房企拿地积极性,供应规模有所下滑。四季度为了完成全年的供应,土地市场供应量大幅上涨,达到50675.89万平方米,成为近五年内季度供应新高峰。

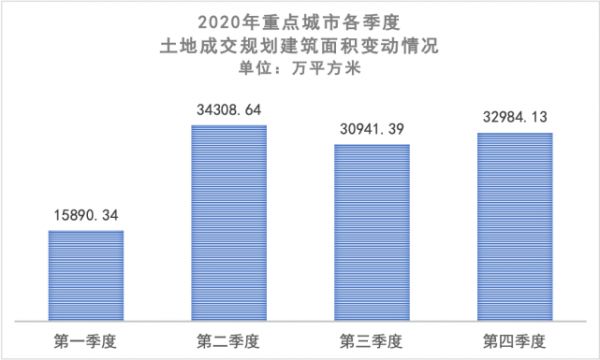

土地成交方面,疫情影响下一季度成交量降至低点,成交规划建筑面积为15890.34万平方米,同比下跌19.05个百分点;二季度随着优质地块供应量的增多,成交量跟随上涨,成交规划建筑面积为34308.64万平方米,同比上涨18.29个百分点;三季度随着“三道红线”政策的出台,房企资金压力增大,成交量较上季度有所下滑,成交规划建筑面积为30941.39万平方米,同比上涨11.94个百分点;第四季度受到供应放量的影响,带动成交上行,成交规划建筑面积为32984.13万平方米,同比下跌8.27个百分点。

上海揽金最多,城市分化明显

2020年2月20日,上海市徐汇滨江西岸金融港地块出让,引起了全行业的关注。该地块的最终成交价为310.5亿元,不仅超过了2014年上海董家渡地块出让价248.5亿元,也超过了2016年深圳新会展中心地块出让价310亿元,刷新了内地土地总价记录。

一直以来,上海都是房企重点投资之地。2020年上海土地出让金高达2941亿元,位居全国第一,较2019年上升76.4%。排在第二位的是杭州,其2020年的土地出让金为2573亿元,广州、南京、北京分别以2524.64亿元、2051.4亿元、1887.14亿元,位列第三、第四、第五位。由此可以看出,房企比较青睐一线城市以及长三角地区。

在成交面积方面也呈现出明显的地区分化。数据显示,2020年一线城市成交面积增速最高,较去年同期上涨30.5%,远高于二线城市及三四线城市;二线城市较去年同期上涨1.1%,三四线城市成交与2019年几乎持平,微升0.4%。从经济圈视角来看,监测的重点城市土地市场数据显示,2020年长三角地区住宅用地成交规划建筑面积24030万平方米,相比去年上涨1.22%,仍旧是房企重点布局区域;2020年珠三角地区成交规划建筑面积12841.52万平方米,相比去年上涨25.04%;西北部地区成交规划建筑面积4515.56万平方米,相比去年上涨49.772%;东北地区住宅用地成交规划建筑面积为7019.66万平方米,相比去年上涨26.92%;环渤海地区和西南地区成交面积相比去年有所下滑,其中环渤海地区跌幅最高为14.73%。

诸葛找房研究中心认为,在疫情影响下,各能级城市之间土地市场表现加速分化,一线城市仍是房企争先布局的首选,一线城市抗风险能力更强,疫情后房企对于一线城市更加青睐。二线城市在2020年成为调控的重点区域,土地市场热度较2019年有所回落,但整体仍稳中有升。三四线城市由于之前几年需求透支,并且缺乏产业支撑,加之疫情影响,土地市场整体表现不如人意。长三角、珠三角地区市场活跃度较高,环渤海地区由于受到疫情反复影响,加之调控长期处于从严状态,房企布局的积极性相对减弱。整体而言,南方地区表现良好,受到本身区域优势以及政策环境等影响,房企拿地意愿较强。

溢价率方面,2020年12月,一线城市的溢价率为9.2%,二线城市的溢价率为10.0%,三四线城市的溢价率为15.8%。诸葛找房研究中心认为,这是因为一线及二线城市土拍规则限地价且价格基数较高,导致三四线的溢价率高于一线城市及二线城市。

流拍率方面,一线城市流拍现象较少,三四线城市流拍现象最严重,尤其2020年上半年受疫情影响,流拍率迅速上涨。数据显示,上半年一线城市流拍率为4.92%,二线城市、三四线城市全年流拍率分别为5.89%、16.70%;到了下半年流拍率有所下降,一线城市流拍率为2.24%,二线城市、三四线城市全年流拍率分别为5.53%、9.74%。

融资收紧,房企拿地表现不一

下半年,主管部门出台融资监管新政即“三道红线”:剔除预收款后的资产负债率大于 70%、 净负债率大于 100%、 现金短债比小于 1 倍 ,如果有房企踩中了这“三道红线”,其融资将会受到不同等级的限制。贝壳研究院高级分析师潘浩认为,“三道红线”出台后,部分房企已经在销售回款、拿地销售比、债券发行规模增速方面进行实质调整。

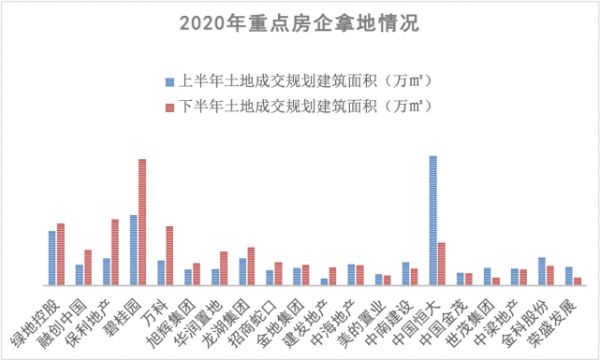

从房企表现来看,不同房企面对“三道红线”新规的反应有所不同。保利、万科、华润、招商等拥有国企、央企背景的房企拿地基本未受影响,表现相对较为积极。比如,保利上半年土地成交规划建筑面积为615.7552万平方米,下半年土地成交规划建筑面积为1492.0767万平方米,增长了约142%;万科上半年土地成交规划建筑面积为570.6575万平方米,下半年土地成交规划建筑面积为1346.5626万平方米,增长了约136%。

对于财务状况不符合监管要求的房企来说,下半年尤其是融资监管趋紧后,拿地节奏明显放缓,如恒大、金茂、中南等房企,纷纷在下半年减少拿地,其中恒大最为显著。恒大上半年土地成交规划建筑面积为2928.7345万平方米,下半年土地成交规划建筑面积为975.9648万平方米,下跌了约67%。

值得注意的是,部分房企虽然财务状况令人担忧,但依然没有停止拿地的步伐。比如绿地集团,截至2020年9月30日,其剔除预收款后的资产负债率为82.38%,相比年初增长1.58个百分点;净负债率为183.45%,相比年初增长27.85个百分点;现金短债比为0.78,相比年初增长0.02,全部踩中“三道红线”。但绿地集团并没有停止扩张步伐,其上半年土地成交规划建筑面积为1238.9956万平方米,下半年土地成交规划建筑面积为1403.2931万平方米,上涨了约13.3%。

诸葛找房研究中心认为,从全国土地市场来看,2020年土地市场整体供应、成交略有上涨,楼面价上行。预计2021年在“房住不炒”的政策指导下,加之“三道红线”新规的深入,土地市场将会延续平稳态势,房企拿地更加理性谨慎。从各等级城市来看,预计2021年一二线城市热度不减,稳中有升,但涨幅不大,未来房企关注度会集中在一二线城市;而三四线城市土地市场热度会有所下降,土地市场逐渐转冷。

克而瑞研究中心认为,2020年,无论是地价还是溢价率抑或是流拍率等热度指标,表现都好于2019年,土地市场热度较上一年明显上涨。不过,这种趋势却在2021年难以持续。2021年房企融资环境“易紧难松”,土地市场热度难再上升,二三线城市内部分化更加明显,热点城市的优质地块竞争仍将激烈。

来源:中国建设报中国房地产

相关知识

2020土地市场:分化明显,“三道红线”放缓房企扩张步伐

“三道红线”下房企策略分化:有的谨慎投资 有的乘机扩张

“三道红线”下房企策略分化:有的谨慎投资 有的乘机扩张

“三道红线”之后,房企都在干啥?

房企融资“三道红线”政策正式落地,短期有望使土地市场降温

“三条红线”下土地市场明显退烧 房企降负债步伐提速

土地市场现低潮,“三道红线”下房企拿地分化

2020年之变|“三道红线”重塑行业游戏规则 房企高杠杆扩张时代终结

“三条红线”下土地市场降温明显 房企降负债步伐提速

“三道红线”压顶:拿地旺季不再 房企投拓阻力陡增

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651