注意!2021年将会更难,你的赚钱渠道真的靠谱吗?

魔幻的2020年,终于接近尾声。

最近这段时间,我听得最多的一句话就是:2021年将会比2020年更难。

这不是危言耸听。

新冠疫情带来的后遗症,可能需要用未来一年甚至几年的漫长时间,才能消化、愈合。

对于大部分普通人来说,2021年有两难!

第一难,投资渠道越来越少。

看看最近发生的这些事儿:

工行理财产品到期无法兑付,永煤控股、紫光集团等3A级国企债券暴雷,再到包商银行破产。

还有前几天的“六大银行”同时发布公告,集体叫停 “靠档计息”的存款产品、支付宝、京东金融等下架互联网存款。

这些事件的发生不是偶然,我们可以发现,过去暴雷的都是高风险资产,比如年初的原油宝事件、P2P等。

而现在,很多我们觉得非常安全的资产,都已经变得不安全了。

这些都向我们揭示了一点:未来金融市场只会越来越成熟,打破刚性兑付、投资理财盈亏自负的时代,已经来了。

刚性兑付,就是无论实际投资是亏了还是赚了,都由机构或政府出面“兜底”,风险都揽在自己身上。

过去,经济整体情况比较好,再怎么折腾,政府都兜得住。

但经济下行,刚性兑付也不可能一直持续下去。上面的态度很明显,该爆的雷就让它爆。

投资人的钱少了去处,投资渠道越发变窄。

第二难,抵抗通货膨胀难。

疫情过后,2021年的金融环境只会更复杂。

有人说,这么多雷,那我把钱揣兜里,不动就行了。如果你也这么想,财富缩水将是你即将面临的最大问题。

你想想看,疯狂印钞,印出来的钱。如果跑到实体经济、跑到消费领域,导致物价飞涨,通货膨胀。

如果跑到资本市场、跑到金融领域,就会催生股市楼市大涨,形成资产泡沫。

对老百姓(603883,股吧)来说,最直接的感受就是,手里的钱会越来越不值钱,相当于变相的收税。

举个例子,如果你手里头拿着100万,

1年后,原来100万的购买力会贬值3.3万,只剩96.7万;

5年后,会贬值16.5万,只剩83.5万;

15年后,会贬值49.5万,只剩下了一半。

所以,全球大放水对于普通人来说,这种悄无声息的财富缩水,非常致命。

这种趋势下,普通人能做的,无非就8个字:减少负债,买入资产。

简单来说就是,搭建自己的资产池,扩大现金流。

减少负债很简单,控制消费欲望,基本就能做到。

比如透支信用卡、过度吃喝玩乐等,通常会造成恶性循环,不可取。

买入资产,可以考虑从两个方面入手:

1、收益性资产

比较典型的就是:基金和房产,都属于当下货币宽松政策的两个蓄水池,每隔几年都有一次上涨。

比如基金,能强制储蓄,长期坚持下来会有一笔不错的收益。

最典型的就是指数基金定投。

很多人说,买指数就是买国运,不是没道理。指数基金投资的是股市大盘,只要我国经济不断向前发展,股市跟着经济走,大概率能赚钱。

只要坚持长期定投,在平时分批买入,在牛市时卖出,实现每年 10% 的收益并不难。

这种方式,能有效分散风险,它会帮你同时买入上百只股票,避免全仓踩雷垃圾股;另外它属于长期投资,每个月定期帮你买入,也能避免你一次性买在高位,被深度套牢。

而且股票都是在上海和深圳证券交易所买卖,资金也在银行托管,不会出现像 P2P 跑路的情况,安全性非常高。

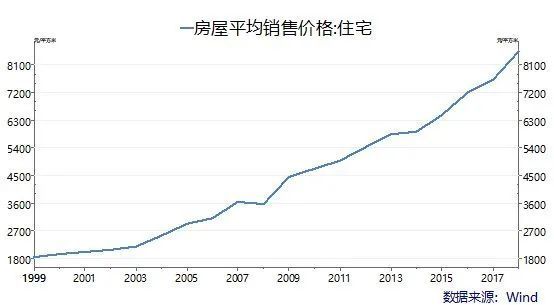

再比如房子。房子,毫无疑问是过去20年来最大的投资赚钱机会。

全国平均房价从1999年的1857元/㎡,疯涨到2018年的8544元/㎡。

在过去随便买一套房子,轻轻松松都能赚个六七十万,如果是一二线城市的房子,收益就更加可观了。

在这里不得不提醒大家,买房赚钱的人多,但亏钱的人也不少。

关于这一点,之前我也强调过很多次,今时不同往日,楼市已进入一个崭新的阶段,楼市分化、有涨有跌将是常态。

就目前来说,投资房产赚钱的关键在于得选对房子。

正确的做法应该是:没名额就等,没钱就凑,能买3房就不买2房,能买市区就不买郊区。就这么简单。

2、安全性资产

这类资产,用来给生活兜底,出现黑天鹅事件时,不至于慌了阵脚。最典型的就是保险。

其中的人身险,能确保不会因为突然生个大病或出现意外,从中产下滑到贫穷。

有位粉丝,前两年在深圳买了房,最近也涨了不少。

可不巧,年初家里老人患癌住院,手术花费了不少,加之人到中年工作不顺,手里头现金流不足,只能被迫卖房,抛售套现。

现在一家老小只能挤在出租屋里。家没了,老人还躺在医院,需要专人照顾,生活苦不堪言。

老实说,对于上有老下有小的中年人来说,任何一点点打击,都可能让整个家庭跌入谷底。

先不说一场疾病,口袋里是否能轻松掏出几十万用来治疗,但实打实的财富缩水,也不是我们想看到的。

如果连风险控制都做不好,不需等到外部市场的影响,你手中的财富也很难守住。更别谈什么赚钱了!

另外,当前利率不断下行,从资产保值的角度上来说,年金或者增额终身寿是个不错的选择。

不需要打理,钱自己增值,收益率可观,可以锁定未来几十年甚至终身 3.5% 以上的复利。

复利作用下,时间越长收益会越高。

3.5% 复利 30 年,折算成单利有 6.02%,60 年可以达到 11% 以上。

总之,用基金和房产去进攻,抓住中国战略转型以及大放水的红利;

用保险来防守,对冲未来可能遇到的意外和风险。

不为错失机会而后悔,不为不确定性而担心,这才是财富持续增值保值的铁律。

在生活中,大多数人缺乏投资理财的成形框架,处在信息链条的最底层,不断的交着智商税。老实说,看到这种现象,我挺懊恼的。

于是,为了让大家不再在家庭资产配置上踩坑,我们创立了“千麦规划”这个品牌,旨在帮助千万家庭解决两个问题:用正确的理念买对房子,用正确的方法配对保险。

一直以来,千麦规划的出发点在于帮助千万家庭做好家庭资产规划、实现财富安全和持续增长。

其中的保险板块,区别于自卖自夸式的代理人模式,独立于保险公司之外。不推销保险产品、更不为任何一家保险公司做宣传。

而是站在每一位客户的角度上,根据每个家庭的真实需求以及财务状况,量化出客观科学的保障缺口,量身定制出适合家庭的保险方案。

从2017年至今,我们的保险理财规划团队,已经为上万个家庭提供了一对一、全方位的投保和理赔咨询服务。

为了避免大家在保险上吃亏,今天特意给大家带来了一个福利:

原本需要199元的保险规划服务,限量免费50个名额,免费送给大家。

50个名额约满即止,先到先得!报名方式如下:

本文首发于微信公众号:大胡子说房。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:冉笑宇 )相关知识

注意!2021年将会更难,你的赚钱渠道真的靠谱吗?

如何选择合肥比较靠谱的装修公司?

先领证再结婚靠谱吗 男的着急领证说明什么

东易日盛为大家分享 靠谱的装修公司如何选择

合肥比较靠谱的装修公司怎么选?

沈阳兴邦整装靠谱吗s?

监理公司靠谱吗,监理公司选择标准

?用集成墙板装修新房,到底靠不靠谱?看完这个你就心里有数了

选择靠谱的二手房中介,让房产交易更安心

合肥培恩电器的市场口碑怎么样?加盟代理靠谱吗

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284