多地加强预售资金监管,释放出什么信号?

临近年末,商品房预售资金监管再度被收紧,并逐渐形成一种趋势性政策。12月仅过半,就有成都、唐山等7城发布商品房预售资金监管办法。

加强预售资金监管极具信号意义,能够保障项目资金运转的安全性,防范房地产领域的金融风险,同时减少因企业资金挪用而产生的烂尾风险。整体上印证了中央“促进房地产市场平稳健康发展”的主基调,但值得注意的是,预售资金监管加强并不意味着要取消商品房预售制度。

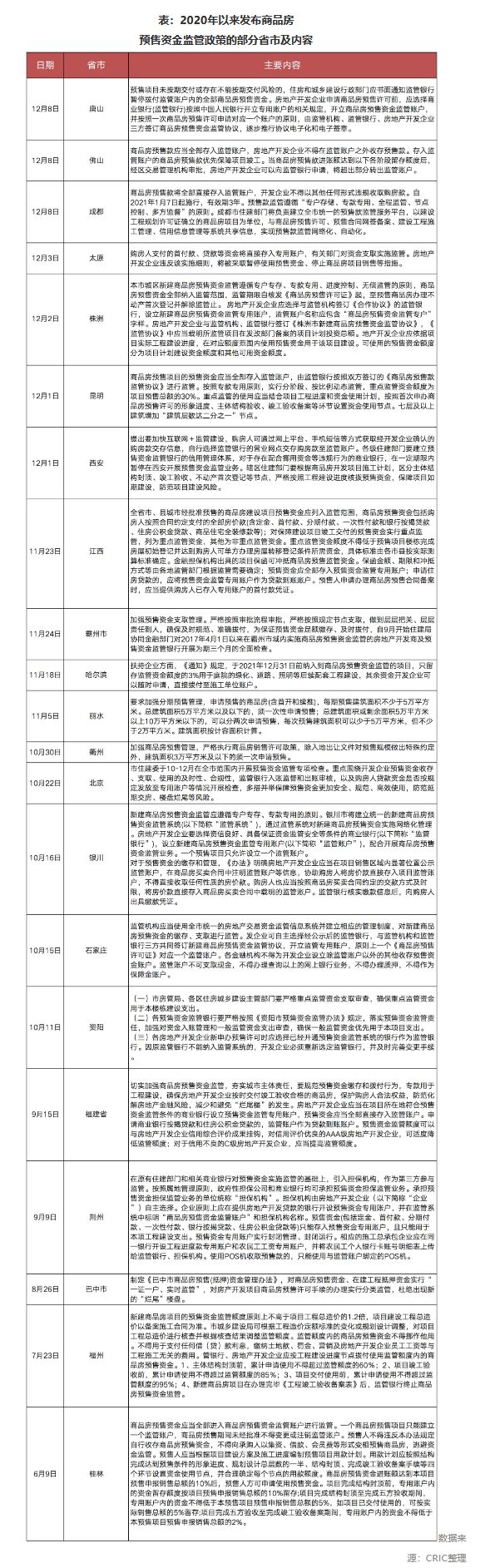

2020年上半年,为稳定楼市,不少城市从放宽预售监管,缓解房企短期压力。三季度以来,预售资金监管政策出现拐点,政策层面从严加强房企预售资金的监管,目前已有至少25个省市加强了预售资金监管。

疫情影响叠加三条红线约束,房企回款压力、财务压力与日俱增,项目烂尾风险明显攀升,进一步加强预售资金监管能够防止预售资金被挪用、确保项目建设进度,关乎房地产市场平稳运行,无疑将成为各地监管部门关注的焦点。

01

二十余省市加强预售资金监管

实际上,过去几年对商品房预售资金监管制度一直都有,但现实情况是购房人的房款没有进入到专门的监管账户,而进入到监管账户的资金又被开发商随意支取、移作他用。此次收紧,很大程度上在于受到疫情影响,企业资金链普遍趋紧,部分企业资金风险凸显。

2020年以来,已有二十余省市出台加强预售资金监管的相关政策或实施细则,且内容主要集中于“专户专存、专款专用、全程监管、节点控制”四个方面。

具体来看:

一是,要求开发商开设商品房预售资金监管专用账户;

二是,要求开发商与监管机构、监管银行签订预售资金监管协议;

三是,对信用资质不同的开发商实行差别化资金监管额度;

四是,在预售资金使用上,按照工程进度支取相应比例的资金。

综合各地政策来看,基本上是着眼于预售资金监管的全流程。比如12月8日成都发布《成都市商品房预售款监管办法》,要求开发商开设商品房预售资金监管专用账户,与监管机构、监管银行签订预售资金监管协议,购房人要将房款直接存入项目监管账户。

12月7日,唐山市也明确要求房地产开发企业不得直接收存房价款,而是选择监管银行开立商品房预售资金监管账户。违规收取房价款、或者以收取其他款项为名变相收取房价款将给予不同程度的惩罚。严重者可计入河北省房地产企业严重失信黑名单。

成都相关细则中还将预售款监管额度还与开发企业信用等级挂钩。信用等级为A++级且提供银行保函的,监管额度下浮百分之四十;A+级且提供银行保函的,监管额度下浮百分之二十。未来企业信用将发挥更多的作用。

多地针对工程建设进度节点上预售余额进行明确。以唐山市为例,按照2015年的预售款监管政策,彼时共设置了五个监管节点,此次新政策中则出现了八个节点,包括工程建成层数达到四分之一、三分之一、一半、四分之三、封顶、六方验收、竣工验收、初始登记。

02

资金挪用已成为行业普遍现象

实际上,预售资金被挪用在房地产行业是较为普遍的现象,一旦出现资金链断裂问题,停工、烂尾将接踵而至。

年初,深陷资金链危机的泰禾集团旗下项目也曾出现因擅自挪用预售款资金而面临停工风险。其中,北京院子二期便因预售项目资金被挪用致项目停工,监管层多次要求整改并暂停网签。

同样的事情也发生在四川德阳,今年10月,开发商中迪国际恶意透支监管资金并挪作他用,导致没有足够资金修建剩余楼盘,工程已停工数月。

联系到目前资金监管的问题,包括去年有一部分企业资金链出现问题,资金链断裂后发现一些项目可能会出现一些烂尾问题,这也涉及到预售资金监管不到位问题。所以加强预售资金监管肯定是未来的趋势。

人民法院公告网数据显示,今年以来申请破产的企业数量已突破460家。这些房企破产很大一方面原因在于“资金被挪用”而导致资金链断裂。

实际上,今年对监管资金从严管控还体现在港交所IPO上,年初,部分赴港交所上市房企未能顺利通过问询,主要原因是受到监管资金被挪用影响,资金链抵御风险能力较弱。

在A股趋严的监管政策下赴港IPO的房企越来越多,但是今年拿到港股入场券的内地房企数量低于往年,不少中小房企递交的招股书,出现“递交-失效-递交”循环的情况,有的甚至在招股书失效后,就再无下文。这意味着监管层对企业提出了更高的要求。

03

现房销售并非解决之道

房地产行业发展初期,预售制度解决部分房企开发资金不足的问题,在中国城镇化进程中发挥了助推器的作用。随着行业逐渐成熟,“三高模式”难以为继,预售制度的弊端开始显现,“烂尾楼”便是弊端的一个表现。

今年9月,央媒曾刊文指出:要避免“烂尾楼”的民生之痛,取消商品房预售制度势在必行。

从房地产属性来看,取消预售制度而推行现房销售是不可能的,期房预售证是不可能被取消,而预售资金监管将是一大趋势,并不意味着要取消商品房预售制度。

一旦取消,对部分中小房企或将带来致命性打击,并衍生新风险诱发新问题。长期来看,现房销售加大开发商成本,也将推高房价,带来新的难题,因此现房销售并非解决之道。

关于现房销售,不少城市也曾做过试点尝试。比如杭州曾在2017年3月实施过一段时间的“现房销售”模式,彼时为了抑制土拍高溢价,杭州规定当溢价率达到50%时,地块所建商品房屋须现房销售,但该政策仅维持了4个月。

2018年时,广东省曾尝试改革商品房预售制,并在深圳龙华金茂府试点现房销售项目。

同样是在2018年,合肥市房产管理局发布了《关于加强新建商品房现房销售管理工作的通知》,鼓励支持房地产开发企业实行现房销售。

到了2020年,海南省全面改革商品住房的预售制度,对于新出让土地建设的商品住房,实行现房销售制度。这是全国首个全面取消预售制的省份。

从企业的角度而言,在当前市场静淡,融资端受阻且企业销售放缓的环境下,现房销售将占用大量资金,影响资金周转,无疑将带来更大的发展压力。

04

“预收账款”重要性凸显,房企需加强运营能力

根据国家统计局数据,1-10 月份,房地产开发企业到位资金153070亿元,其中,定金及预收款达到51287亿元,在开发到位资金中占比达到33.5%。

实际上,在商品房预售制度之下,“预收账款”是房企通过预售实际取得的房款,实际是无息杠杆的主要来源,可以为房企带来实质性的资金流入。因此,预售所产生的预收账款,有助于改善企业流动性,从而起到优化相关财务指标的作用。

随着“三条红线”的提出,进一步收紧融资端,“预收账款”作为最直接、快速的资金来源,在企业经营中的重要性更加凸显。

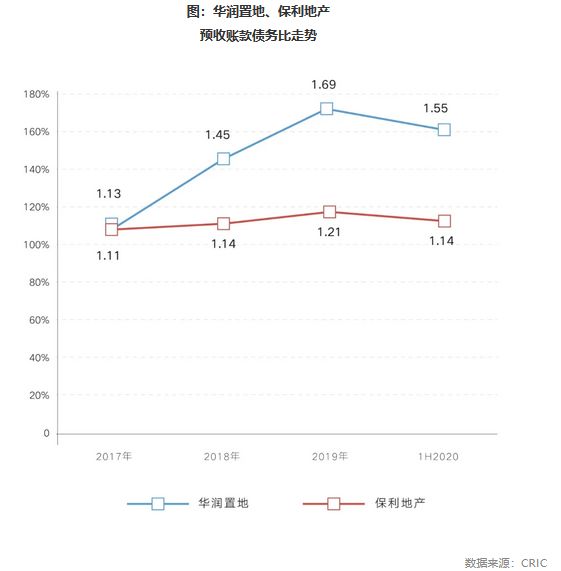

克而瑞研究中心数据显示,今年上半年98家样本房企整体预收账款规模较2019年末增长9.1%,而有息负债规模的增速为6.2%,且自2016年以来,预收账款规模增长均显著高于有息负债。同时,近35%的样本房企,预收账款债务比(预收账款/有息负债)大于1,也就意味着预收账款(无息债务)高于有息债务。

过去,头部房企在规模化扩张过程中,倾向于借助预收账款撬动企业经营杠杆,以达到满足经济资金需求和优化财务指标的目的,以华润、保利为例,近年来预售账款债务比持续提升,一定程度上达到了财务杠杆稳健的目标。

预计今年预收账款规模会持续增长,且对有息负债的替代效应更高,在此趋势下,市场竞争将加剧,对房企的运营管控能力将带来更大考验。

但过度依赖预收账款杠杆经营,无疑也会带来一些风险。

对于正处于规模扩张阶段的房企而言,在商品房预售制下,大量比例利用预收账款投资新项目,尽管会带来规模的扩张,但也可能会导致后续运转资金不足,影响项目施工进度和结转效率,从而产生违约风险。且扩张型房企一般也是“双高型”房企,即高预收账款杠杆和高财务杠杆并行,这类房企更要警惕杠杆风险。

另一方面,预售制弊端已经受到社会高度重视,从预售资金监管的趋势来看,大概率将倒逼预售制改革或调整,现房销售的预期也仍然存在。不可否认,未来一旦进行现房销售,对房企的资金体系或有较大冲击,特别是依赖预收账款的房企,将面临更大的经营风险。种种迹象表明,行业已进入高质量发展阶段,企业需加强自身运营能力以抵御风险。

12月11日召开的四季度政治局会议上,再次强调“促进房地产市场平稳健康发展”,这一主基调将贯穿下一个行业发展周期。目前来看,商品房预售资金监管将成为一大趋势,随着房地产行业已经发展成熟,政策基调转“稳”,行业发展由“增量”转向“提质”已是必然趋势,倒逼企业更加注重产品质量,提高运营管控能力。对于企业而言,只有不断优化产品线、提升产品力、保证项目按质交付,未来才可能在市场谋取有利地位。

相关知识

多地加强预售资金监管,释放出什么信号?

期房频频烂尾引争议,多地加强预售资金监管释放什么信号

多地加强商品房预售资金监管

多地加强房地产预售资金监管

多地加强预售资金监管 是否意味着期房预售制将被取缔?

"专款专用"预防烂尾 多地加强商品房预售资金监管

“专款专用”预防烂尾,维护购房人利益—— 多地加强商品房预售资金监管

多地加强商品房预售资金监管 或对房企财务状况形成压力

首付交了,房子却烂尾了 多地加强商品房预售资金监管

“首付交了,房子却烂尾了” 多地加强商品房预售资金监管

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284