顾家家居在终端下重注的底层逻辑是什么 | 大产业观

总有一些公司,在“百年难遇”的极端震荡下仍然能逆势增长,尤其是在集中度较低的一些传统行业,疫情引发的“马太效应”让它们能够强者恒强、大者恒大,激发出头部公司的产业价值。

今天要讲的这家公司位于杭州,他们过去三十年里只做一件事:制造沙发等软体家居产品,并供应全球市场。这家看上去极为“传统”的公司,前不久被纳入到MSCI中国指数,成为全球投资人跟踪中国家居行业的指标股,这家公司叫顾家家居。

就资本市场而言,顾家家居的市值在过去半年时间里实现了翻倍,公司达到了500亿元的体量,成为行业里当之无愧的头部企业。

顾家家居10月底披露的三季报显示,公司2020年前三季度实现营业总收入85.4亿,同比增长9.9%;实现归母净利润10.1亿,同比增长10.1%;每股收益为1.69元。报告期内,公司毛利率为35%,净利率为12.4%。

据海关总署统计数据显示,2020年1-3月,家具及其零件出口额为687.7亿元,同比下降18.7%。然而,顾家家居在今年一季度净利润实现了正增长。

如果抛开市值、财务指标这些专业人士看的数据,从商业的底层逻辑上来看顾家家居,其最大的启示应该就是战略路径的选择:敢于率先打破传统家具行业模式,花费巨大资源打造新家具零售圈,注重消费者的美好生活体验,从而探索出一条符合自身特点的“大零售”路径。

没有传统的产业,只有传统的公司。在国家提出“双循环”战略的大背景下,基于数字化时代的新消费理念,果断地选择下沉渠道的顾家家居,其“突围之路”确实值得我们高度关注和长期跟踪研究。

两条腿走路,宜家向左,顾家向右

提到购买家居,一线城市的消费者一定会想到瑞典的宜家,就在今年12月,宜家选择放弃了有70年历史的印刷版产品目录册,负责人表示将在2021年秋季推出一本书来纪念这一目录。

作为一个1951年开始发行,年印刷量超过2亿册,在全球以32种语言出版的“家居圣经”,宜家目录手册的影响力甚至已超越了家居行业,成为一种生活方式的代名词,而宜家选择“告别传统”,主要是因为宜家的客群已经完全转向线上。

这就是数字化时代的缩影,正如智能手机的流行,取代了传统的电视,消费者获取信息渠道的变化,也导致了零售通道的巨变,线上与线下的边界越来越模糊了,但是正如宜家并没有关闭线下的卖场,而是两条腿走路,这跟家居本身的消费场景密切相关。

从行业特点上来说,家居是一个消费低频、高客单、周转时间长的体验导向型行业,而且行业较为分散,集中度不高,极度依赖于线下的销售。尤其是对于中国消费者而言,线下渠道作为“样板间”,还是绝对不可或缺的。

从线下卖场的形态而言,宜家几乎已经做到了极致,其门店主要在中国的一二线城市,宜家在全球29个国家和地区拥有355个商场(2017年8月31日起),目前在中国有35家已开业卖场。同时,宜家的官方商城可以服务200多个城市。

但是,对于如此庞大的中国家居消费市场来说,宜家门店的“射程”非常有限,加上物流成本等因素,对于“五环外”的人群,对于那些希望拥有高品质和性价比的三四五线城市的消费者而言,他们的选择只能通过天猫、淘宝等电商平台来网购。

而在新型城镇化的结构性大环境下,终端下沉是时代赋予本土公司的“商业主旋律”。

公开资料显示,2020年上半年顾家家居新开店超400家,大力推进渠道下沉,尤其是填补三四线城市空白。

显然,顾家的“突围”之路就是到这些城市去开店,通过目前全球超过6000家线下门店,去满足消费者的各种需求,同时又可以通过线下门店往线上导流。

其中尤其值得关注的是大量非一线城市的门店,其增长速度远超同业,在不少企业放弃重资产模式,改走轻资产模式的今天,为何顾家要逆向而行?

我给的答案是:“终端是家居行业永远的壁垒,尤其当下沉渠道的价值越来越大的时候。”

举个例子,2010年前后,几乎所有的投资人和分析师,都认为中国电商行业已经大局已定,结果2015年冒出来一个拼多多,并且迅速站上C位,成为中国电商版图的第三极。

顾家的模式,是类似于一个“天猫+拼多多”的突围故事,拥有天猫的物流速度和产品品质,同时又下沉到这个“拼多多为王”的三四五线城市,这是一个极为中国式的零售创新,之前在手机市场上,譬如华为、OPPO、小米等厂商都验证过的一条成功路径。

从这个意义上来说,顾家过去几年在渠道上做的事情,尤其是今年疫情期间依然逆市开店,就是去做一个“蚂蚁雄兵”版的中国家居品牌,主要面向具有一定消费力和品质需求的消费人群,满足这一人群的现实需求,而这些需求,正好又是市场的空白点。

而且不止是自建渠道,通过合作渠道,顾家的脚步也没有停歇,年报数据显示,2019年公司净增门店410家至6486家,同时拓展百货商场、百安居、苏宁、商超等新渠道,进驻空白城市百余个。

从商业竞争的逻辑来说,渠道和品牌商,往往是相爱相杀,不是朋友,那就是竞争对手。

顾家的渠道下沉则是尽可能地多交朋友。大卖场模式的宜家,做单一品类的顾家,原本就不是直接的竞争对手,而宜家是从北上广深向省会城市进军,顾家则是选择了“农村包围城市”的路线,双方更像是合作伙伴的关系,共同去服务对美好生活有需求的消费人群。

超过6000个线下渠道,就变成了品牌的传播出口,也是各种品宣活动的出口,从而构成了一个完整的闭环,这从刚刚结束的双11活动中就可见一斑。

显然,资本市场对于顾家的偏爱,其核心逻辑或许就在于这一点:终端致胜,用户为本。无论是过去、现在还是未来,这都是商业上的定律,也被无数的商业故事所验证。

没有强大终端的品牌,就是无本之木,拥有强大终端的品牌,才能拥有足够的话语权,虽然看上去这是一个笨拙的模式,初期的成本也会比较大,但是一旦布局完成,尤其是获得了消费者的信任和口碑,其乘数效应就体现出来了。

考虑到中国的海量人口和地区差异,用户对家居产品的消费习惯,以及家居的配送、售后等流程,至少从目前来看,线上线下并举,大力发展线下的布局,依然是一条必须走的道路,而且一定要比竞争对手速度走的更快、范围更广。

对于一家从事家具制造的公司,要完成从制造厂商到品牌商的跨越,渠道是必须迈过的一道坎,而拥有了强渠道的一个品牌商,才能拥有足够的话语权和跟大卖场的议价权,这在中国家电行业已经验证过无数次。

而在国家大力发展“双循环”战略的今天,对于那些拥有优质产品、强大渠道、品牌口碑和创新力的公司,更是一个加速发展的催化剂。

在终端下重注的背后,是顾家从“制造型厂商”向“消费型品牌”转型的底层逻辑

这几年新零售的概念很火,包括常说的人、货、场,以及线下、线上的融合,还有供应链的数字化,但是假如把这些都抽象化,从品牌传播和用户黏性的角度,其实新零售的本质,就是在数字化时代如何售卖不同圈层理想的生活方式。

所以,正在做新零售的企业,以及想在新零售产业链中分一杯羹的创业者,需要想清楚一个问题,什么是数字时代的理想生活方式?在这个过程中你又能做什么?想清楚这个问题,会少走不少的弯路。

比如,宜家售卖的也不只是家居产品,也不只是性价比,通过产品的排列组合,本质上售卖的是一种理想化的生活场景,所以在宜家你可以躺着、吃着、逛着。而中国的企业,还普遍把售卖产品停留在功能性和性价比上,距离售卖生活方式的差距还很大。

举个例子,小镇青年的理想生活方式,和一线城市刚毕业的大学生希望的生活方式,那是不同的,但是两者又有共同点,而宜家、苹果这样的品牌,就是能抓住大部分消费者对于理想生活方式的共同痛点。

从这个意义上来说,中国本土企业如何向全世界的消费者售卖理想的生活方式,将是真正意义上的核心问题,而家电、通信等行业的经验表明,收购是一个性价比较高的选择。

比如面向海外市场,顾家收购国内外知名家具品牌意大利Natuzzi、德国ROLF BENZ、美式家具品牌“宽邸”、出口床垫品牌“Delandis 玺堡”,组成了满足不同消费群体需求的产品矩阵。

在国内,顾家也通过打造类似的品牌矩阵,再以互联网化的传播手段,如签约超模,冠名双11晚会等,来抓住尽可能多的消费人群,从而传达一种“理想生活方式”的态度。

事实上,不仅是顾家,几乎所有从制造起家的传统企业,选择的往往是这样的路径,但是这条路其实并不好走,核心的难题在于如何突破“创新的陷阱”。

形成创新陷阱的因素是多元的,既具有环境制约的客观因素,又有经营层指导思想的主观因素;既具有不可控的外部因素,同时也包括可控的内部因素。

比如,中国互联网的网红品牌,很少有能火过五年的,经常是“后浪一来前浪就死在沙滩上”,这里面有基因的因素,也有现实的顾虑。

用一句流行的话,这通常意味着“颠覆式”创新,管理者需要对创新拥有极高的容错度,而这对于大部分企业来说,尤其是有财报压力的上市公司,恰恰是最大的难点之一。

从一个企业的生命周期而言,正如人生的阶段,最应该创新却又最难创新的阶段,恰恰是成熟期的中年阶段,过去不少明星公司因此直接衰落到谷底,就是反面教材。

参考海外企业的成功经验,对于正在转型路上的传统企业而言,考虑引入外部的资源,通过内部孵化和外部资本以及创新资源的汇聚,在不影响主业的情况下,催生出更多的“新物种”,激活企业的第二曲线,或许是投入产出比较高的一种方式。

在“双循环”的催化下,具有比较优势的中国企业一定在全球范围的产业版图里占据一席之地。

我始终认为,双循环不是应对疫情冲击的权宜之计,而是真正去调整经济结构,重构传统的生产、物流与终端销售环节,在这个过程中,那些具有成本比较优势和“大消费市场”的传统产业和龙头公司,将会扮演产业真正的核心角色,正如顾家家居现在正在经历的那样,这也是我一再强调中国未来还有机会诞生“100个茅台”的道理所在。

用一句话来解释双循环,就是“扩大内需、稳定外需、国产替代、走向价值链的上游”,让优质的中国制造不仅惠及全球,更应该惠及中国自己的消费者。不仅是东部沿海发达地区的消费人群,也包括了中西部等目前尚不发达的地区的消费人群。

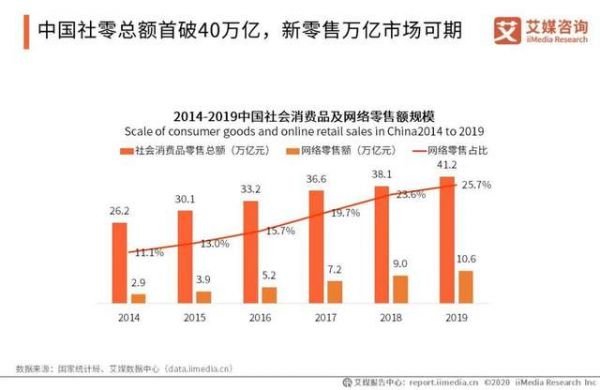

以人民币与美元平均汇率换算,2019年中国和美国的消费品零售总额分别为 41.2 万亿元和 42.9 万亿元人民币,中国和美国的消费市场总体量差距正逐年缩小,完全可以乐观预见:“双循环”下可供挖掘的消费潜力,仍有巨大的增长空间。

回到国内市场,双循环带来的直接机会,就是大消费的概念,包括“消费升级”、“城乡融合发展”、“美丽乡村”,以及中西部地区崛起等结构性机遇,这背后是中国经济增长所带来巨大的购买力和市场潜力。

我将未来消费市场结构的转型总结为三个类别:

1、由生存型消费向发展型消费升级

2、由物质型消费向服务型消费升级

3、由传统消费向新兴消费升级

未来中国人均可支配收入一定会继续稳步上行,而中产阶级群体对消费提出更高需求、社会抚养比上行对医疗、养老等方面提出了更高要求,这些要素都有望为经济“内循环”提供新的驱动动能。

简而言之,中国正成为全球最重要的消费市场,也是最具购买力和创新力的消费市场。谁抓住了这个市场的机遇,谁就赢得了未来。

举一个代表性的案例,在拼多多之前,电商市场被认为是“双寡头”格局已定,城市“五环”外的消费市场对于电商大局无关紧要,这一块消费人群普遍被认为是没有购买力和消费力,但是恰恰是这个被忽视的市场,让拼多多两年内涨了近10倍,仅过去半年就上涨了接近5倍,公司市值超过1700亿美元,如果按市值计算,拼多多超越了京东成为中国第二大电商。

过去说人多力量大,我相信,中国市场不会只有一个拼多多,在垂直行业里,还会有大量的机会,14亿人口的“吃穿住行用”依然是亟待开发的金矿。

回到顾家家居所在的家居行业,其坚持的多品牌并行路线,组成了满足不同消费群体需求的品牌矩阵,涵盖了不同圈层的终端消费者。

随着国家大力推进相关政策的落实,无论是小镇青年创业、棚户区改造,还是农民进城,以及美丽乡村,这些对于家居产业都是确定性较大的利好,而且国家一再强调坚持“房住不炒”,在一个较为理性的房价预期下,首次购房人群的压力相对来说会减小,而购买力则有望转向那些原本单品售价较高的家具类产品,比如中高端沙发等,其市场销售前景也就会更为乐观。

显然,无论是对于企业家,还是创业者,或者投资人,在可预见的很长一段时间里,“大消费”都是一个值得高度关注的价值聚合地。

相关知识

顾家家居在终端下重注的底层逻辑是什么 | 大产业观

2020优居研究院游学走进顾家 探究顾家百亿营收的成长逻辑

你见过最“长”的字是什么?近日成都又现奇观!顾家家居狂欢购物季全国首站落地成都

邵唯晏×黄竞《共生进化 构建未来增长的底层逻辑》即将开课!

三观是什么 婚姻中的三观是哪三观

富力又一次引领地产创新营销的底层逻辑是什么?

单日热销破1亿!观承大家热销背后的“硬核逻辑”

5.25顾家家居“总裁来了”|总裁直播,探索大家居行业直播前路

解密AI家居爆红设计周的底层逻辑

顾家家居上市四周年: 聚焦主业大家居 变革创新砥砺前行

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651