新浪家居·深度 | 冒险与高回报:定制家居还能飞驰多久?

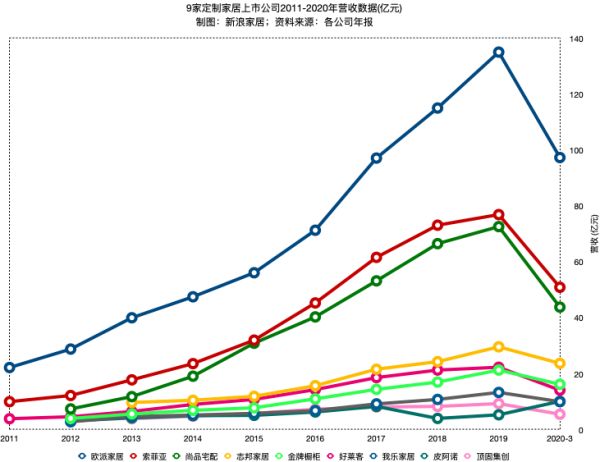

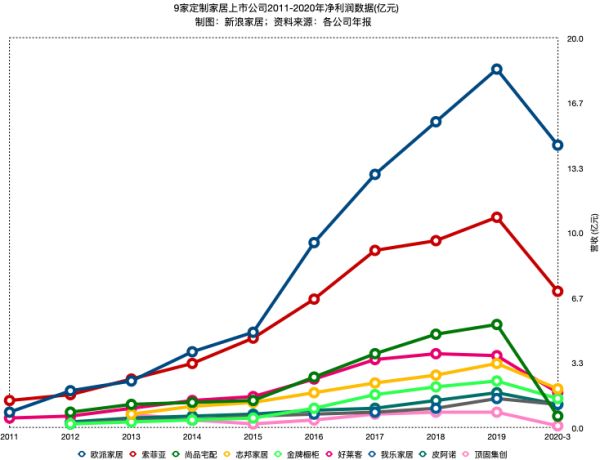

绘制定制上市公司近10年的营收与利润曲线,很容易发现企业间的阶层分化,而更容易预测的是大曲线趋势——抛开2020年三季度数据值,预计上扬曲线将在未来持续,而且是漫长增长曲线中的一段。

另外,整个定制市场除了图示中的9家上市企业外,还有众多区域性的未上市企业。据国融研究与战略发展部数据,头部三家企业的市场占用率为18%,未来集中度提升的可能性非常大。

为什么上市定制企业的增势会继续?集中度提升?霍布斯鲍姆在《革命的年代:1789-1848》中就坚定地下过结论「工业经济只有拥有足够的资本,它的发展才能突破一定限制」。

显然,数据和宏观趋势各预测了一部分,但资本主义时代,硬资本说明一切问题:抢先进入资本市场来说,9家上市企业在渠道力、品牌力和产品力日渐建立护城河,而它们率先通过资本积累的产业能力,将是增长天平中的重磅砝码。

平缓之上的陡峭曲线:依旧持续

营收曲线明显地分出三个层级,利润曲线明显地分出两个层级;而最关键的对比来自于底部的几条曲线,除了底部几家企业的营收曲线相对平缓之外,其它的曲线都趋于陡峭。

制表:新浪家居;资料来源:各公司财报

在已经显现的增长中,定制家居高速增长基于两个原因:一是房地产早些年非常景气,上市公司粗线条开店实现高速增长。其中2014-2017年年增速在30%左右;二是2016年后,精装市场渗透率增加,到2019年达到32%。

而关于未来,增长来自于存量房市场,这也是必然。因为随着房地产景气度下降,精装房渗透率提升的天花板也关于房地产,因此,定制家居作为一个制造业经济的一部分,发展与增长的机会就来自于长期的、普遍存在的市场。

2008-2016年商品房销售面积总额趋势:未来趋于平缓

在英国产生工业革命的早期,迅速的工业效率提升,最终自主促成了繁荣市场——「生产大量的产品并使成本迅速降低,它不再依赖于现有的需求,而是创造了自己的市场。」其中现代汽车工业就是这方面的最佳例子:并不是存在于19世纪90年代的汽车市场需求创造了现代规模的汽车工业,而是制造廉价汽车的生产能力,创造了对汽车大规模的现代需求。

类比于这个案例,定制家居在行业需求上,在未来50年的时间上看,是比汽车更普遍的消耗性商品;同时,定制家居制造产品的生产能力更不用怀疑。数据显示,2018年定制家居行业大量募投项目开工建设,在统计中的共8家上市定制家居企业在建工程合计达38亿元,约占固定资产的41%。按3-5年的产能建设投放期,2020-2022年行业将迎来产能投放的高峰期。

虽然,以上巨大投资在当时「引发市场对定制行业产能供给过剩的隐忧」、被认为是冒险。

因此也可以总结,不管有多少家未上市的定制类企业,不管定制企业内部竞争如何,产业化成熟的定制家居行业,在未来存量市场中,将有可能通过规模化的生产能力,来匹配中国巨大经济体家居的需求。就头部企业来说,在很长的时间区间中,增长曲线会保持上升态势。

层级分化:专业化进程加快、壁垒加高

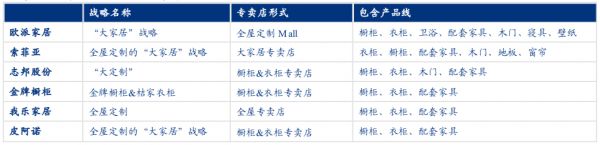

以上增长还没有提及的定制家居逐渐走向「大家居」、「大定制」战略,将可能是定制家居席卷更多市场的另一重要因素。

来源:公开资料

要像汽车一样创造需求与市场,有两个关键因素:一,足够足够廉价的产品定价(相对于现在的产品质量没有下降,而价格远远低于现在,且低于相比广泛商品的定价预期);二,大规模生产能力。

在扩大家居产品范围,投入产能后,以上两个因素容易满足。而这两个看起来越来越成为现实的结果就是上市及其它早先巨资投入企业的壁垒。

虽然以上营收与利润呈现2-3个层级分化,但在未来,对于未上市企业的竞争,这些上市企业就自然成为「铁板一块」,它们整体是专业化进程较快的一方。拆分专业化的话,主要是三个方面:渠道力、品牌力、产品力。

首先,渠道力方面,主要反映在终端销售网络,它包括门店,但优质经销商是这个网络的核心。就发展经销商来说,它是一个完整且历史悠久的产业中间态,需要巨大的时间成本,优质的经销商体系非一朝一夕建成。因此,渠道中的经销商是定制企业专业化的最核心资源。

其次,品牌力方面,定制家居都是消费者品牌,对消费者产生影响是漫长的投入过程,目前定制家居企业有一定的品牌力积累。但品牌是有弹性空间的部分,现阶段都没有绝对优势。

第三,产品力方面,产品制造材料、原创设计都是易复制的部分,在家居定制、上门交付到最终完的一系列漫长链条中,完整、高效、高质的服务,匹配以高效、高质的产品能力,是难以迅速复制的。这其中的关键差别来自于产业链调配、综合实力等等。这也是定制企业专业化的核心之一。

举两个例子能够说明这种差异是为什么,以及能够左右多大规模的市场。

第一个显著安全是锤子手机。锤子问世后,第一代手机预售火爆,但富士康的生产效率、产品良率都跟不上,因为锤子科技是小公司,整个手机产业链给的各个部件成本还比苹果、三星、华为、小米、OPPO、vivo们高;因为不确定锤子的走势,富士康对锤子生产线的投入自然比对苹果、华为手机生产线少(富士康同时代工这些品牌手机的生产);也因为富士康了解巨大市场的激烈竞争,避免过多投入收不回来,也不太关注提升锤子手机生产事务,这些综合结果,导致第一代锤子手机遭遇滑铁卢。而且,这些也是后来破产的原因。

第二个例子是年轻电商平台。在电商平台上,服装类店铺创业者较多,一般店铺在经历流量培育后,会在双11完成投入回收,但巨大的预售有了,最终交付服装质量差、时间长,最终退货率高,这些退货是无法退给生产厂家的(服装与手机生产类似,很多不同层级的品牌用同一个代工厂),全部压在手中——巨大的亏损。现在的直播「顶流」薇娅,在2014年与丈夫黄海峰经营淘宝服装店时,曾预设双11销售目标为100万元,最终双11当天凌晨不到两点就卖到200万,最终销售额冲到千万,却因为产业链资源和经验匮乏,最终交付的衣服质量差,退货率达50%,总账算下来,亏损达到200万元。

总体来说,涉及制造产业的壁垒,如果涉及到产业链这一环节,后来者很难超越。放大一个例子来看,在工业革命中崛起的英法德,鼓动南美多国复制其现代工业发展模式,最终因工业产品质量差和成本高,导致很多南美国家损失、破产,至今都没走出困境。

尤其还要强调的是,以上三个方面都可继续展开。就渠道来说,还分工程、零售渠道,相比零售渠道有一定可复制性,工程渠道涉及的硬资源难复制,因为高价高质的社会资源永远是稀缺品。

展望:当前是一波高增长曲线的起点

经济发展依靠消费、出口、投资。在全球各国都有「内循环」趋势的背景下,未来中国制造业中出口的部分,将会逐渐转会内部消费。就家居来说,在内循环、住房不炒、存量市场三个关键因素下,长远的发展,依赖的就是通过制造相对廉价(质量不一定差)产品的能力,来创造大规模家居需求。

同时,定制家居逐渐发展到全屋定制,未来所谓定制领域的界定,市场比当前还要大得多,有可能在不远的未来,可以定制几乎全部的家居品类。

按照这个趋势来看,未来的硬件和设计依然不是绝对壁垒,而成熟的产业链调配能力会是核心壁垒,成熟的产业链中,后发先至没有可能。就像欧美汽车飞机工业,基于成熟的产业链,后来的亚洲、美洲国家通过很大的投入,也不没能挤进产业链,追赶欧美汽车工业的投资大多失败。

当然,家居制造不是像汽车产业那样需要先进工业技术,但数字化未来的版图中,各个环节配合与交付,以及后续的服务,都涉及到巨大的数字积累与处理问题,这就成了最关键的壁垒——数字化能力。

如果定制领域逐步发展,参与者都是早先发展的企业,这些企业成长壮大之后,集中度就越来越高。任何行业,集中度提高,规模化就会带来效率提升,成本降低,这个时候,通过「制造廉价产品的生产能力,创造大规模的需求」的情况就出现了。

显然,经济内循环渐成全球趋势,定制家居的产品边界无限扩大,且集中度提升,定制企业的增长曲线能够持续很长时间。以经济规律来看,开头9家主流定制上市公司的增长,会是这个漫长增长曲线的开头一段。

如我们所见,在宏观趋势前,产业和企业是顺势而为发展的一环,顺趋势的所谓「冒险」其实是抢占待机。定制家居前几年密集扩产能、积累资本,就是对未来的长线投资。但另一方面,就中国世界第二大经济体的发展趋势来看,未来市场能够容纳更多的定制竞争企业,全国性、区域性的定制企业都将有巨大机会。(来源:新浪家居)

相关知识

新浪家居·深度 | 冒险与高回报:定制家居还能飞驰多久?

如鱼得水与新浪家居达成双频道战略合作

新浪家居“中原质造行”走进帅太全屋定制

湖北定制行业协会联合新浪家居发起2020湖北定制产业链融合探讨会

新浪家居资深主编团空降原态潮展,对话定制家居大师好莱客

新浪家居领导闫首罡先生莅临帅太工业园

[权威发布]家居福音,2020新浪家居强势入驻九江!

爱漫时与新浪家居墙布频道达成VIP战略合作

艾是·布家居与新浪家居达成双频道VIP合作

2020《中国室内设计年鉴》发布 新浪家居对话设计大咖 深度解析不同设计观

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284