荣安王久芳:装在套子里的人

投资就像是一场赌博,押对了本利皆赚,押错了空空如也。

若本金充足,或会戏言一句“不过是场游戏”,而对囊中羞涩之人,这一赌有可能就是“万劫不复”。

曾从事教育工作的王久芳,对于“赌”应该是排斥的,为人师表,勤恳工作。27岁辞职创业算是他的一场“赌”,从一名教员到跻身富豪之列,王久芳的这场“赌注”可以说押对了。

只不过,荣安地产(000517.SZ)的这场游戏,并非一局定输赢,在前浪汹涌,后浪猛扑的当下,王久芳的押注还在继续,融资输血便是其中之一。

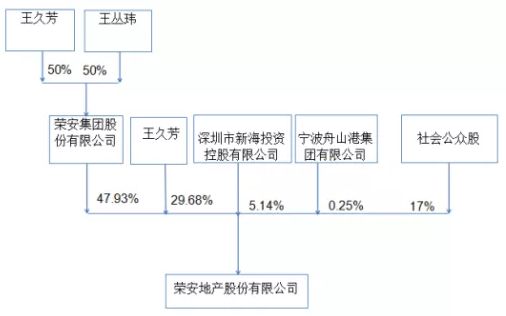

12月1日,荣安地产发公告,王久芳质押于恒丰银行宁波分行的4875万股股份解除质押。不过,荣安集团及其一致行动人王久芳还有11.66亿股处于质押状态,占其所持股份比例47.17%。

股权质押不过是王久芳众多“赌注”中的一个,多元产业、大举拿地、继承人之选等等,他将这些都放置其中,赌一个荣安地产的明天会如何。

割肉救子

质押股权来融资是荣安地产的惯常手法。有时候,“旧”的股权质押刚从银行解除,“新一批”股权就再度被押上。

王久芳和荣安集团手中的股权,就像是常年装在套子里的人,偶尔冒出头来,很快又钻了回去。

根据乐居财经不完全统计,今年就股权质押及解除,荣安地产就发布了6条公告;2019年更甚,从5月开始的半年多时间,荣安地产就有超10条此方面的动态。

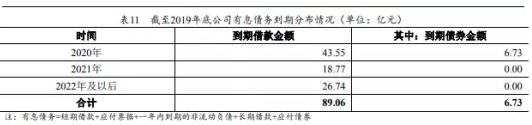

质押股权为生产经营的融资需要。今年荣安地产大举拿地,上半年购地款就花了146亿元。除此之外,荣安地产今年的集中还款压力也不低,2020年有43.55亿元的有息债务到期,是往后三年中的还款高峰年。

三季报显示,荣安地产流动负债高达442.58亿元,占总负债的86%,而货币现金为69.05亿元。在荣安地产的流动负债中,合同负债占到一半,短期借款18亿元,一年到期的非流动负债20.09亿元。

三季报中没有详细列出短期借款的种类,从半年报也可窥见大概。上半年20.32亿元的短期借款中,抵押担保借款占到66%,其次为担保借款,质押借款1.39亿元居于第三。

这与2019年末的短期借款结构类似,抵押担保借款也是占比最高,达到76%。换言之,抵押担保是荣安地产短期借款的常用之法。

据11月28日发布的公告,截止目前,公司及控股子公司对外担保总余额为155.75亿元,占公司最近一期经审计净资产的232.29%。

而观其资产,受限比率较高。截至 2019 年底,荣安地产受限资产合计190.13亿元,占总资产比重为47.52%;截至2020上半年,受限资产增至241.17亿元,占总资产的比重为50.11%。

自身尚在拆借度日,荣安地产还在慷慨解囊救助子公司。而且,其资助的这些公司很多财务表现并不乐观。

如7月为宁波市赫江置业有限公司(简称“赫江置业”)提供不超过1.2亿元的财务资助。截至4月末,赫江置业净资产为-2714.6万元,前四个月净亏损40万元。

还有8月为温州荣耀置业有限公司(简称“荣耀置业”)提供总额不超过2.1亿元的财务资助,截至6月末,荣耀置业营收、利润、净利润均为0元,总负债金额3.27亿元。

截止11月27日,荣安地产及控股子公司累计对外提供的财务资助余额为 26.65亿元,占最近一期经审计净资产的39.74%。

激进扩张

质押、解除,再质押,如此反复,一遍又一遍。

荣安集团与王久芳通过股权对荣安地产的频频输血,与这几年的大举拿地不无关系。

也许是想弥补之前落下的距离,又或者是想能尽快实现“地产航母”梦,2017年开始,荣安地产在拿地上明显加速。

2017年拿地15宗,同比增加近一倍;2018年继续加仓,新增土地20宗,2019年稍有放缓,但也将17宗土地收入囊中;2020年上半年,荣安地产拿地11宗,购地款高达146亿元,远在当期销售额122亿元之上。

“荣安地产逆市拿地操作,是要赌一把?”有股友如此评价。而在新拿下的地块中,也不乏高溢价者。

7月27日,荣安地产以19.67亿的价格夺得宁波奉化宅地,溢价率41.6%;之前,还以16.16亿元竞得宁波市鄞州区一地块,溢价率48.4%;6月,荣安地产经过108轮竞价,以上限价格10.99亿元+竞配人才住房面积18400平方米竞得浙江嘉兴经开地块,溢价率49.43%。

高溢价以及加快的拿地节奏,让其刚转正的经营现金流净额转为负值,从4.68亿元变为-28亿元,荣安地产给出的理由是,营业收入拿去买地去了。

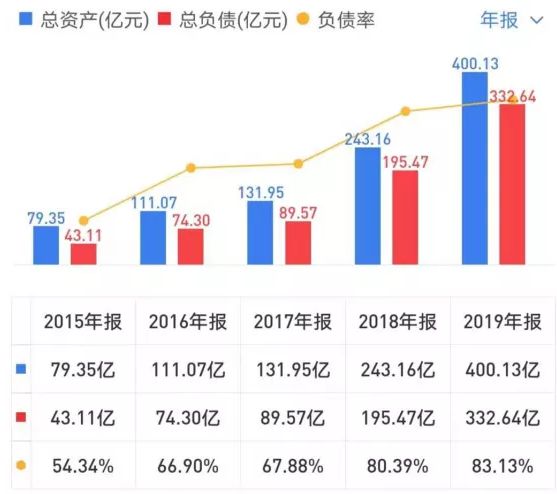

与此同时,负债规模也在成倍增加,2017年—2019年总负债分别为89.57亿元、195.47亿元、332.64亿元,负债率也从67.9%一路攀升至83.13%,达到荣安地产历史新高。而今年三季度报显示,负债规模和负债率还在上升,总负债514.59亿元,负债率增至87%。

不过,身为浙系房企的荣安地产,拿地和可售项目多集中在宁波及周边区域,省外版图扩张进程缓慢。

从事过教育事业的王久芳,走上创业之路有几分果敢,但在封疆扩土上却较为“保守”。

1963年出生在浙江象山的王久芳,19岁就受聘在浙江省象山县大徐镇任小学教员,后来在其父亲的支持下,辞职并学习了土木工程,于1990年走上创业之路。

1995年,王久芳在宁波开发的第一个住宅项目“欢乐家园是”在当地打响名声,逐渐成为宁波房地产开发的主力。4年之后,他创办了荣安集团,直至2003年才向异地迈出开发脚步。

成立至今已有21年,荣安地产的外拓除了长三角,主要覆盖中原地区、成渝地区两大区域。截至 2019 年底,荣安地产剩余可售面积为96.60万平方米。

“可售面积规模不大”评级机构如是评价,或者这也正是荣安地产顶着高溢价也要拿地的原因。

二代接班暗斗

股权是荣安地产的融资靠山之一,也是王久芳平衡继承人的重要砝码。

家族式企业总是避不开二代上位接手的话题,荣安地产也是一样。尽管王久芳从来没在公开场合提起过两个儿子以及产业继承,不过,一系列股权操作,可以明晰地看到王久芳的“心有所属”。

“一碗水要端平”这是多个孩子的父母经常会遇到的育儿难题,为人父的王久芳也想这么做,而且也真的这么做了。

2015年,由王久芳实控的荣安集团把23.56%荣安地产股权转让给王怡心。这一转让,在荣安地产的持股比例上,王怡心与哥哥王丛玮大体相当,王丛玮通过荣安集团间接持有荣安地产23.96%股权。

都给等于都没给,在产业继承上这句话极为贴合。4年后,56岁的王久芳在两个儿子之间做了选择,收回王怡心的全部股权,加持在自己身上,其对荣安地产的股权从6.12%上升至29.68%。

这一番股权变动,明眼人都能看出来,王丛玮的股份看似没动实则在增。而这也被业界解读为:王丛玮是王久芳有意培养的继承人。

也许从一开始,王丛玮的胜算就略高一点。

1987年出生的王丛玮,30岁左右已经进入到荣安地产,并且坐到了总经理的位置。而王怡心,除了股权质押担保、转让等事宜露出外,很少看到他的踪迹,公开资料也极少。

即使是父亲一手打下的江山,王丛玮的“守江山”之路也并不顺遂。

2017年关于王丛玮的一纸任命,荣安地产曾上演了一出“君臣斗”,内斗甚至还引来了深交所的问询函。

荣安地产的元老,也是董秘的胡约翰,因反对公司总经理王丛玮兼任财务总监一职而被王久芳“拿下”董秘职位。

对于不续聘其担任公司董秘职位,胡约翰也竭力反对,当时的火药味极浓,引起了深交所发函询问。后来,胡约翰离任,王久芳兼任了董秘一职。

“胡约翰的反对意见,王久芳应该是听进去了。”现在的财务总监是郑伟红,王丛玮为公司总经理,但这也并不影响王久芳对王丛玮的培养。

今年7月荣安地产决定与荣安物业切割,将其划归到宁波香安企业管理有限公司(简称“香安企管”)旗下,香安企管是荣安地产的关联方,王久芳持股51%,王丛玮持股49%。

在房企分拆物业上市的热潮中,王久芳的这步操作可谓意味深长。尽管荣安物业净利润近三年连增,2019年才达到2784.52万元,相比已上市物业动辄上亿元的净利润,相差甚远。

但未来谁也说不好,王久芳的这招提前落子,不能不说没有为王丛玮的后来事做铺垫。

相关知识

荣安王久芳:装在套子里的人

荣安地产:王久芳解除质押4.875万股股份 占总股本1.53%

荣安地产:王久芳当选新一届董事会董事长

荣安地产:拟3127万元转让荣安物业100%股权予香安企管

荣安地产:拟5100万元与荣安资管成立合资公司

宁波房企“一哥”荣安地产扩张陷困境

荣安:25年深耕和坚守,成就宁波唯一全国百强房企

壁挂式空调安装在房间的哪个位置最佳

烟台套子湾污水处理厂再生水设备扩建工程顺利完工

宁波慈溪店负责人王彩芳:身先士卒 带领团队发展

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284