急转!二季度以来广州土市火热,然高价地或将面临亏损

受疫情影响,年初房地产行业一度遭遇“寒冬”,为实现稳经济、稳就业的目的,各地出台了一系列促进复工复产的措施,在相对宽松的货币政策和优质地块集中供应的刺激之下,土地市场迅速升温,尤其是4月份国内疫情得到较好地控制之后,土地市场热情高涨,高价地也是层出不穷,在三季度调控不断升级的背景下,其盈利空间备受瞩目。

为了对高价地的盈利空间进行客观分析,本文将对2020年二季度以来全国楼板价TOP50地块从月度成交量走势、城市布局、地价变化和盈利情况等方面进行梳理,进而对未来市场做出趋势性预判。

01

市场概况:

“三条红线”后高价地数量明显减少

优质地块扎推入市下10月数量有所回升

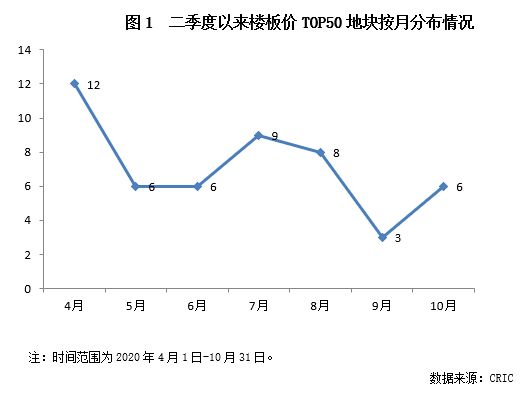

就楼板价TOP50地块月度成交分布来看,在4月达到12幅的高峰值之后,5、6月高地价数量逐渐减少。

虽然7月份高价地数量稍有增加,但受“三条红线”政策和优质地块减少的影响,房企拍地积极性降低,9月份高价地数量创下二季度以来新低,仅有3宗。

值得注意的是,由于10月份上海、广州优质地块扎堆成交,使得高价地成交数量有所回升。

譬如上海,10月份静安、杨浦、浦东北蔡等内中环区域均有优质宅地出让,起拍楼板价均超4万元/平方米;宅地供应向来稀缺的广州中心城区海珠区在本月成交了2宗优质宅地,成交楼板价均在3万元/平方米以上。

02

城市分布:

TOP50高价地被京沪广深、厦宁杭甬包揽,上海表现一枝独秀

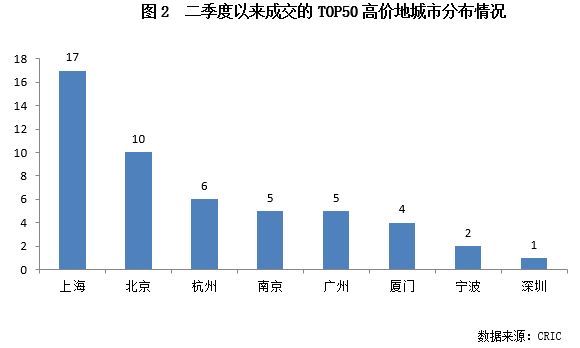

就高价地所在城市的分布情况来看,二季度以来成交的TOP50高价地均被京沪广深、厦宁杭甬八个一线和新一线城市包揽。

具体来看,上海高价地数量遥遥领先,多达17宗,其次是北京,也有10宗之多,杭州、南京、广州、厦门四城也有4宗及以上,宁波和深圳高价地数量相对较少,仅有1、2宗。

总体来看,长三角区域TOP50高价地数量合计30宗,占到全国的六成。

之所以出现这种现象的原因也是由于长三角地区产业、经济发达,购房需求旺盛,居民购买力较强,商品住宅销售价格在全国处于领先水平,地价水平也处于高位,高价地数量占比较高。

譬如上海,二季度以来虹口北外滩、杨浦东外滩、静安不夜城、前滩等热点板块均有稀缺优质地块出让,北外滩、东外滩地块更是相继刷新年内全国单价地王。

03

地价变化:

九成高价地地价上扬仅少数

京沪远郊地块地价略有下滑

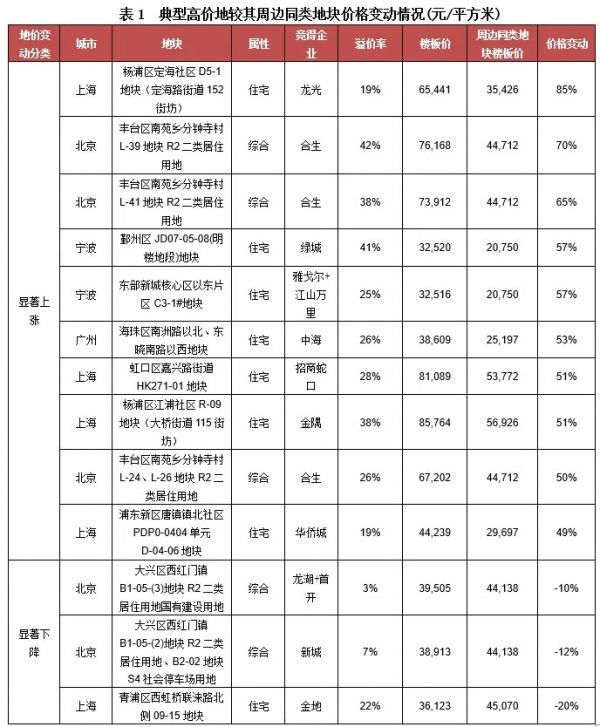

为了进一步探究这些高价地价格变动情况,我们将这二季度以来成交的楼板价TOP50地块的楼板价与其周边近期同类地块楼板价进行对比,结果发现:超九成高价地楼板价较之前均有上涨,八成地块楼板价涨幅超过10%。

其中涨幅较高的多位于京、沪供地稀缺的核心板块。

譬如上海杨浦定海社区、北京分钟寺宅地可售楼板价较周边同类地块的涨幅均超50%,涨势十分突出。

值得注意的是,这些地价上涨比较突出的高价地均是市场热度高涨、市场一路看涨、房企拿地心态较积极的时候拿下的,多集中在4、5、7月份。

这50宗高价地中,仅有3宗地楼板价较周边同类地块价格是下降的,降幅均在20%以内。

从区域上来看,三宗地均位于京、沪的远郊区,由于配套不及中心城区核心板块,因此房企竞拍积极度稍低,典型如北京大兴西红门镇B1-05-(3)地块,虽然被首开+龙湖以37.4亿元竞得,但溢价率仅有3.03%,楼面价约39505元/平方米,较2018年底中铁竞得的丰台区花乡白盆窑村地块楼板价44138元/平方米的价格下降了10%。

不仅如此,金地在上海竞得的青浦西虹桥地块成交楼板价为36123元/平方米,较前几年中骏在其隔壁拿的地块楼板价下降了20%,地价也有了明显的下调。

04

盈利空间:

半数高价地面临亏损

超三成高价地地房比超75%、面临严重亏损

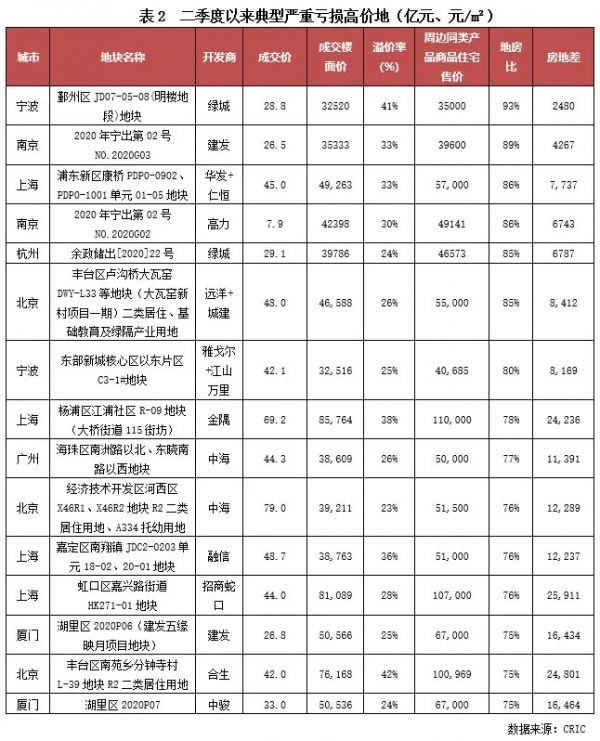

根据CRIC最新数据进行测算,楼板价TOP50中半数面临亏损。

从表征房企盈利空间的房地差指标来看,低于15000元/平方米的地块有12宗,占比超过两成,这类地块剔除建安成本、财务成本、营销成本,企业大概率面临入不敷出;用地房比指标测算的严重亏损地块数量更多,大于75%的地王有16宗,占比超过三成,面临严重亏损。典型如宁波鄞州区JD07-05-08(明楼地段)地王,楼板价高达32520元/平方米,而周边在售的建邦·璟誉府均价为35000元/平方米,地房比高达93%,房地差仅有2480元/平方米,面临严重的亏损。

与之类似的还有建发在南京拿下的河西NO.2020G03地块,楼板价为35333元/平方米,而周边在售的鱼嘴润府均价为39600元/平方米,按照这一售价,地房比高达89%,房地差也仅有4000余元/平方米,剔除建安、财务、营销成本,亏损也在意料之中。

总体来看,近半年来成交的高价地整体盈利预期堪忧,其中超三成高价地面临严重亏损。

与此同时,依然有少部分高价地盈利预期颇丰,典型如龙光在5月初拿下的广州白云区黄石街江夏村地块,折合楼面价为43144元/平方米,其周边在售的首开龙湖·天奕销售均价约为8.5万元/平方米,参考这一价格来看,地房比仅有51%,房地差超4万元/平方米,盈利空间还是不错的。

除此之外,地价下调的北京大兴西红门镇的2宗宅地也表现突出,2宗地成交楼板价均在3.9万元/平方米左右,按照其商品住宅最高限价64400元/平方米来估算,地房比均在60%左右,盈利空间保持在适度范围内。

05

总结:

优质集中供地潮已经退去

建议年末紧抓广州、深圳等优质地块拿地机遇

综上,在年初复工复产一揽子计划的刺激之下,二季度土地市场热度高涨,地王不断涌现。

“三条红线”政策出台之后,三季度房企拿地积极性有所下降,高价地数量有减少的趋势。从这些高价地的盈利情况来看,半数高价地面临亏损,超三成高价地地房比超75%、面临严重亏损。

这些严重亏损的地块大都是地价涨幅比较突出的地块,盲目的追高提升了成本压力,因而亏损的可能性大增。

结合近期土地市场表现来看,严格的融资和政策调控下,尤其是“三道红线”政策的影响下,不仅溢价率回调,流拍率更是过快攀高,10月份流拍率升至11.8%,较“三道红线”政策出台前的7、8月流拍率上升了近6个百分点;更有甚者,广州、天津、哈尔滨等不少地方出现了地价回落的现象。

展望未来,考虑到接下来两个月是城市推地高峰期,虽然接下来的供应将会显著增加,但在“紧融资”“宽供应”“限地价”一系列调控组合拳下,土地市场将延续“降温”的趋势,并且近期优质地块供应占比减少的趋势越发显现,如10月份上海、宁波、重庆、东莞、杭州均减少了优质土地入市数量,起拍价超过3万元的优质地块仅有2宗,较上月减少4宗,其中深圳和广州各涉及1宗。

在上述因素的叠加影响下,预计接下来的两个月溢价率还将延续低位,高热地块数量进一步减少,并进一步向深圳、广州等少数热点城市集中。对于财务指标健康、现金流充裕的大型企业来说,在土拍热度进一步回落下,也迎来补充优质土储的良机。不过由于优质地块备受房企推崇,地价被追高的可能性极大,建议房企还是要仔细测算拿地成本,避免后期利润空间或现金流不足的风险。

文章来自:克而瑞地产研究

相关知识

急转!二季度以来广州土市火热,然高价地或将面临亏损

年内成交高价地遭遇盈利难题,近三成地房比超75%

土拍市场低温持续 成交溢价率跌入二季度以来最低点

中国房地产市场二季度或逐渐恢复 价格面临调整压力

中国多家房企3月销售正增长 二季度楼市或将全面回暖

多家房企3月销售正增长 二季度楼市或将全面回暖

昔日高价地今何在?有的亏本入市,有的仍未“解套”

中国多家房企3月销售正增长 二季度楼市或将全面回暖

多家房企3月销售正增长,土地市场热度不减,二季度楼市或将全面回暖

10月份土地流拍率创二季度以来新高

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284