蛋壳公寓:疯狂扩张难掩巨额亏损 融资成“瘾”暴露造血短板

没有实力的疯狂,最为致命。

对蛋壳公寓(DNK.N)而言,眼看它起高楼,眼看它历波折。作为今年1月份强势登陆纽交所的长租公寓新宠,蛋壳公寓上市后的路途并未变得更加顺畅。除疫情之外,解约风波、租户投诉、瑞幸财务造假等事件纷纷扰动,不断冲破蛋壳公寓上市后的美好幻想。

首份业绩公告不尽人意 三年累积亏损超50亿元

对蛋壳公寓来说,上市后的首份成绩单并不出色。

3月25日,蛋壳公寓发布上市后的首份业绩公告。截至2019年12月31日,蛋壳公寓运营的公寓数量达43.83万间,同比增长85.4%。其中,北京、上海和深圳的公寓数量约22.4万间,同比增长46.6%;其他城市的公寓数量近21.5万间,同比增长156.1%。

由于业务扩张,蛋壳公寓2019年全年收入71.29亿元,同比增长166.5%。在蛋壳公寓的全年收入中,有九成来自租金收入,达64亿元。

值得注意的是,2019年蛋壳公寓的租金成本由2018年的21.71亿元大增194.74%至63.99亿元,在整体营运开支中占62.3%。此外,加上折旧摊销、销售和营销费用、其他业务支出等费用,蛋壳公寓在2019年的营业成本达到102.76亿元,比2018年的38.93亿元大增163.96%。

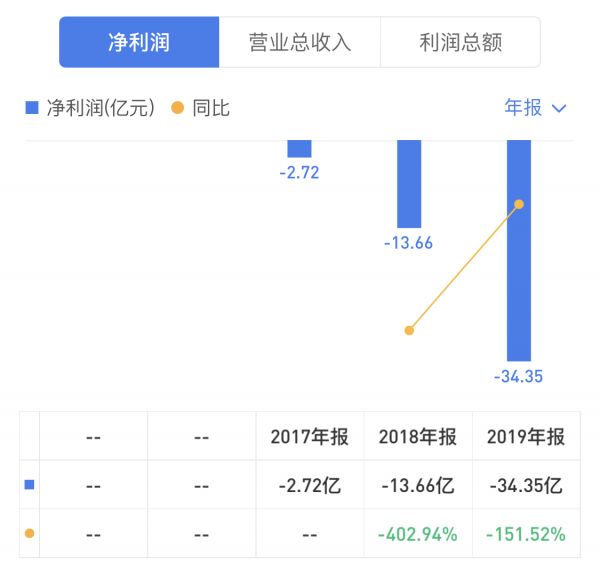

由于持续的营业成本高于营业收入,蛋壳公寓已经连续三年处于净亏损状态。数据显示,2019年蛋壳公寓净亏损34.37亿元,净利润率为-48.2%;调整后的EBITDA(税息折旧及摊销前利润)为-19.22亿元,亏损率收窄3.5个百分点。

据招股书显示,2017年-2018年,蛋壳公寓净亏损分别为2.72亿元和13.7亿元。加上2019年度34.37亿元的净亏损,蛋壳公寓在过去三年累计亏损已突破50亿达到50.79亿元,且亏损态势连年走高。

来源:招股书、年报

现金流方面,蛋壳公寓自披露数据以来,经营性现金流连续三年为负。据悉,蛋壳公寓2019年经营性现金流净额达-19.11亿元,远高于2017年的-1.15亿元与2018年的-11.64亿元。

来源:招股书、年报

资本成激进扩张推手 资产负债率增至95.8%

与众多行业相比,长租公寓行业堪称“碎钞机”,除了烧钱还是烧钱。蛋壳公寓身处其间,企图依靠融资,扩张版图,并形成规模效应。

据蛋壳公寓招股书及公开资料显示,自2015年成立至上市前,蛋壳公寓实现5年7轮融资60多亿元。彼时,资本市场对蛋壳也是极尽支持。

2019年3月,蛋壳公寓宣布完成5亿美元C轮融资,本轮融资后,蛋壳公寓的估值已经超过20亿美元。即便在蛋壳公寓递交招股书之前,依然获得1.9亿美元的D轮融资。

凭借资本市场的“青睐”,蛋壳公寓开启了激进扩张,目前其房源增速已经位居行业首位。但蛋壳公寓仿佛吹起了一个巨大的泡沫,房源不断增加的同时,也夹杂着三年50亿元的巨额亏损,当然还有公司激增的负债以及不断下降的盈利。

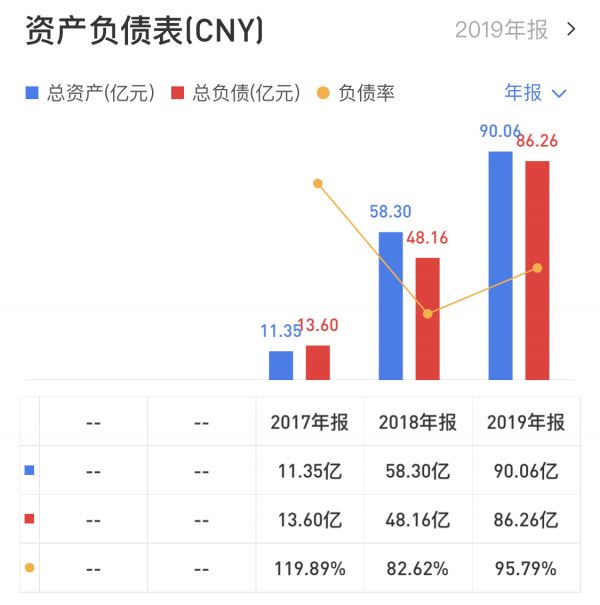

在负债方面,期内蛋壳公寓的总资产为90.06亿元,同比增长54.48%,负债总额为86.26亿元,同比增长79.11%;资产负债率为95.78%,同比2018年增加了13.16个百分点,居行业高位。

来源:招股书、年报

在长租公寓市场中,蛋壳公寓扮演着“二房东”的角色,其盈利主要靠租房成本和租金之间的差价。这种盈利模式也注定了蛋壳公寓的痛点,即前期成本投入较大、回款周期较长。不同于房企旗下的长租公寓板块,蛋壳公寓并无其他业务能够反哺长租公寓,只能依靠一次又一次的融资拼命输血。

对蛋壳公寓来讲,房源不断增加的同时,明显下降的是蛋壳公寓的年入住率和租金差价。数据显示,截至2019年12月31日,蛋壳公寓的入住率为76.7%,这一指标在2019年6月末为89%,下滑超过12个百分点;公寓的空置率达到23.3%。同时,蛋壳公寓每间房每月赚取的租金差价由2018年的715元降至584元。

鉴于疫情影响,上述形势或将进一步恶化。为此,蛋壳公寓主动调整公寓单元数量,3月底公寓运营数量比2019年12月底要少,此外将减慢采购和翻新公寓的速度。

尽管蛋壳公寓主要依靠融资过活,但其融资路并不顺遂。2020年1月17日,蛋壳公寓成功登陆纽交所,按照其预测的发行股数及股价最多可融资1.75亿美元。可惜上市即破发,最终IPO发行规模也减少至960万ADS,以每ADS 13.5美元的价格出售,融资额度降低至1.3亿美元。

4月2日,瑞幸财务造假事件持续发酵。蛋壳公寓作为中概股,受此牵连其股价接连下跌,当天就下跌11.73%;4月6日再跌去23.03%,收盘价报5.85美元/股,相比上市发行价13.50美元,两个月内下跌56.67%。对于求钱若渴的蛋壳公寓,市值不断缩水无疑雪上加霜。

融资过度依赖“租金贷” 投诉风波连年走高

显然,资本市场并不能满足蛋壳公寓的融资需求。支撑蛋壳公寓疯狂扩张的另一资金来源,即是“租金贷”。

所谓“租金贷”,是指租客在与蛋壳公寓签订租约之时,通过与其合作的金融机构同时签订贷款合约,由该金融机构替租客支付全年房租,租客只需要向该金融机构按月还清租房贷款。

“消费分期贷款+长租公寓”的模式,被认为是一项多赢的创新。然而,随着行业的野蛮生长,“金融+长租公寓”的模式出现异化,部分长租公寓平台借助租金贷业务疯狂扩张,并形成资金池。

目前,蛋壳公寓便是利用租金贷形成的资金池进行扩张。蛋壳公寓的招股书显示,2017年、2018年和2019年前九个月,蛋壳公寓从金融机构获得的租金预付款高达9.4亿、21.3亿和31.6亿元,对应的租金贷比例为91.3%、75.8%和67.9%,其租金预付款在租金收入中的占比为90%、88%、80%。

虽然租金贷收入占比有所下降,但远高于《关于整顿和规范住宅租赁市场秩序的意见》中的相关规定。该规定要求,住宅租赁公司要确保到2022年底通过租金融资获得的付款金额不得超过租金收入的30%。

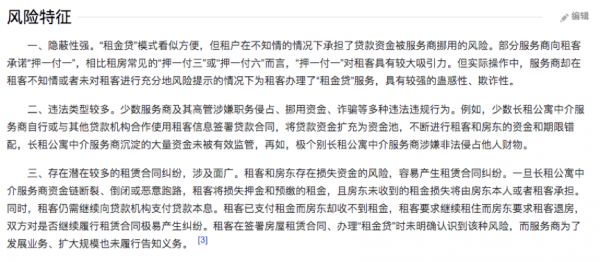

关于租金贷的风险特征,百度百科有详细的回答。年报显示,蛋壳公寓2019年利息支出金额为3.52亿元。其中,与租金贷有关的利息支出为2.41亿,占比高达68.47%。

来源:百度百科

由于长租公寓的盈利模式待解,导致蛋壳公寓的扩张主要以输血为主。可以肯定的是,无论何种形式的输血均难以为继,蛋壳公寓亟需优化商业模式,提高自身的造血能力。

此外,在疫情期间,蛋壳公寓在国内的业务受到严重冲击,又陷入了“两头拿”、发“国难财”的舆论风波之中。据第三方数据显示,近两年蛋壳公寓收到的投诉连年走高。截至目前已经超10000件投诉,远高于同行自如和青客。

归根结底,长租公寓需要租客买单,靠服务取胜。而疯狂的扩张也许能给蛋壳公寓带来估值的虚假繁荣,但终究难以扭转亏损,提升服务品质。

可以预见,盈利模式不破,蛋壳公寓们势必很难走远。

相关知识

蛋壳公寓:疯狂扩张难掩巨额亏损 融资成“瘾”暴露造血短板

蛋壳公寓的隐忧:亏损逐步扩大,行业盈利模式问题

蛋壳资金困局:166倍增长的代价 63.2亿元巨额亏损

蛋壳公寓杠杆游戏失控!我爱我家:目前没有得到接盘蛋壳公寓消息

失控的蛋壳 长租公寓行业进入灰暗时刻

漩涡中的蛋壳公寓

3年累积亏损超60亿元,蛋壳公寓“资本泡沫”破灭

蛋壳公寓关联公司成被执行人,执行标的超519万元

复盘蛋壳公寓暴雷事件

市值大幅缩水 蛋壳公寓或被接盘

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284