房企四巨头,谁踩了红线?

来源:

8月20日,央行、住建部、银保监会召开房企座谈会,参会代表来自碧桂园、恒大、万科、融创、中粮、保利、新城、中海、华侨城、绿地、华润和阳光城。

此次会议的重点是对房企提出资金监测和融资管理的规则,简称“三条红线”。9月起,与会12家房企参与试点,2021年1月1日起将在全国实行。监管部门要求房企上交整改方案,并在每月15日前填写、提交《监测表》,并在2023年6月30日前完成降负债目标。

三条红线是:剔除预收款(合约负债)后负债率大于70%、净负债率超过100%、现金短债比小于1.0倍。

房企被分为红、橙、黄、绿四档,完美避过者为绿,踩一条者为黄,踩二条者为橙,踩三条者为红。绿档房企有息负债可以增加不超过15%,黄档为10%、橙档为5%、红档为0%。

一赤、一橙、二绿

碧桂园、恒大、万科、融创是房企“四大龙头“。恒大“红档”,融创“橙档”,碧桂园、万科“绿档”。

截至2020年6月末,恒大有息负债高达8355亿,分别是碧桂园、融创、万科的241%、261%、303%。

2019年末,恒大有息负债同比增加18.8%。2020年上半年又增长4.5%,根据新的监管,有息负债不能增加。显然,恒大拼命打折卖房就是为了回款降债。

与“刹不住车”的恒大相比,碧桂园、融创的有息降债都在降低。2020年上半年,“橙档”融创降债0.6%,“绿档”碧桂园有息负债较2019年末减少275亿、降幅7.4%。处于“绿档”的万科,上半年有息负债增加了6%。

以下是各家的具体情况:

恒大——红色(踩三条)

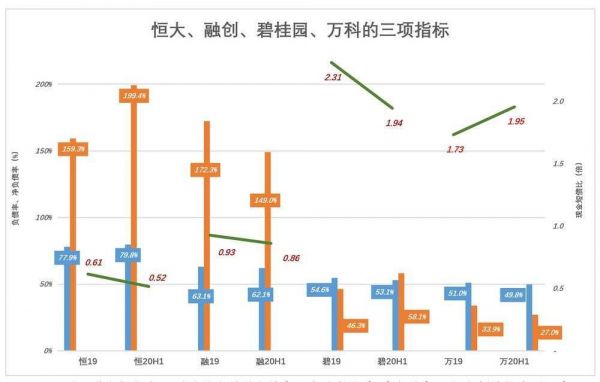

截至2020年6月末,恒大负债总额为1.98万亿,客户预付款(即合约负债)为1486亿,总资产2.3万亿。“剔除预付的资产负债率”为79.8%,踩线!#红线要求不大于70%#

截至2020年6月末,恒大有息负债总额为8355亿,现金2046亿(含639亿受限制现金),净资产3164.55亿。“净负债率”为199%,严重踩线!#红线要求不大于100%#

截至2020年6月末,现金2046亿,短期借款3957亿,现金短债比为0.52倍,踩线!#红线要求不小于1.0倍#

融创——橙色(踩两条)

截至2020年6月末,融创负债总额为8625亿,其中合约负债2434亿,总资产9964亿。“剔除预付的资产负债率”为62.1%,没有踩线!

截至2020年6月末,融创有息负债总额为3202亿、现金1209(其中356亿受限),净资产1339亿。“净负债率”为149%,踩线!

截至2020年6月末,现金1209亿,短期借款1406亿,现金短债比为0.86倍,踩线!

碧桂园——绿色

截至2020年6月末,碧桂园负债总额为1.7万亿,其中合约负债6858亿,总资产1.96万亿。“剔除预付的资产负债率”为53.1%,没有踩线!

截至2020年6月末,碧桂园有息负债总额为3420亿,现金2055(其中194亿受限),净资产2350亿。“净负债率”为58.1%,没有踩线!

截至2020年6月末,现金2055亿,短期借款1058亿(包括银行贷款、公司债券、优先票据、可换股债券),现金短债比为1.94倍,没有踩线!

万科——绿色

截至2020年6月末,万科负债总额为1.5万亿,其中合约负债6151亿,总资产1.8万亿。“剔除预付的资产负债率”为49.8%,没有踩线!

截至2020年6月末,万科净负债率仅为27.02%,没有踩线!

截至2020年6月末,现金1943亿,短期借款191亿,即便计入803亿一年内到期的非流动负债,现金短债比仍然高达1.95倍,没有踩线!

(注:蓝色柱代表“剔除合约负债的负债率”、橙色柱代有“净负债率”、绿色折线代表“现金短债比”)

房企四大龙头中,只有一家“红档”,“绿档”达到两只,比较令人欣慰。他们怎样走到了今天的地步,降负债前景如何?

“三条红线”考量房企并不全面

“三条红线”对地产业有深远影响,其目的是降低房企高负债带来的金融风险,并非考量房企的系统性标准。

这点从“红线”的设置看得很清楚:

第一条“红线”考核剔除预收款后的负债率。虽然合约负债不需用现金偿还,但只要是债就得还,不用现金还就要用房子还。合约负债是“欠房子”形成的,如果卖的是现房、只差结算还好。如果卖的是期房,还要投入大量资金把房子建好。如果资金链断裂,项目烂尾,购房者不会善罢甘休。央行关注的是金融机构的风险,必要时冻结房企账上的现金就是了,购房者能否住上新房不在考虑之列。

第二条“红线”考核用现金偿还有息负债的“缺口”。房企的现金不仅用于还银行贷款,还要给供应商结款,但国有金融机构享有的“偿债次序”在供应商前,央行也管理不了那么多了。

第三第“红线”考核现金能否可靠地“覆盖”短期借款。要求账面现金至少应等于本年需要偿还金融机构的短期借款。

死盯现金的“三条红线”不是全面、系统评价一家房企的标准,而是控制金融风险的重要举措。“红档”房企不能获得一分钱贷款,“绿档”有息负债也只能增加15%,传递出来的信息是金融机构不再支房企的三高模式——高负债、高杠杆、高周转。

想要相对全面地考量房企,还得去研究土地储备、合约销售、合约负债这些基础数据:

1)土地储备

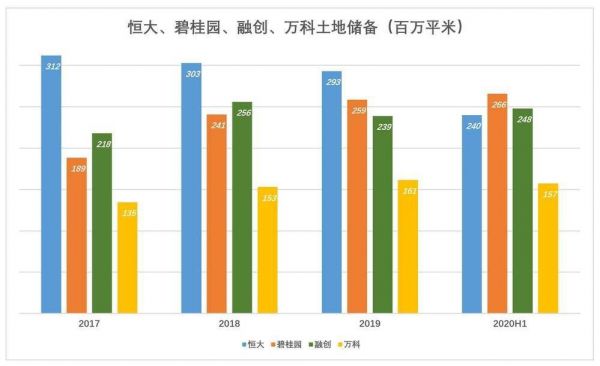

土地储备被称为“地根”,研究房企首先要看这个指标。

2017年,恒大土地储备(规划建筑面积)达3.12亿平米。那时碧桂园、融创的土地储备分别相当于恒大的60%、70%。

其后,恒大有意放慢了拿地节奏,土地储备逐年下降。截至2020年6月末,恒大土地储备2.4亿平米,碧桂园、融创分别为恒大的111%、103%。

万科的宗旨是“活下去”,拿地相对谨慎,2019年末土地储备达到1.61亿平米,2020年6月末又回落到1.57亿平米,不到碧桂园的60%。

2017年末,恒大土地储备突破3亿平米,比碧桂园多出近1亿平米,这是踩“三条红线”的根本原因。可以说,拿地激进是最大的激进。

2)合约销售

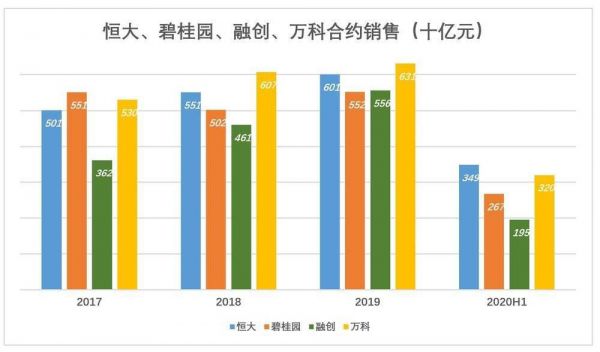

万科拿地不积极,却是去库存的急先锋,2018年、2019年合同销售金额连续超过6000亿。2019年,万科合约销售规模6308亿、面积4112万平米、均价1.53万元/平米。2020年H1,万科合约销售3205亿、面积2077万、均价1.54万元/平米,稳中有升。

恒大去库存的意图越来越急迫。2019年合约销售6011亿、面积5846万平米、均价1.03万元/平米,显著低于万科。202年H1,恒大合约销售3488亿、面积3863万平米、均价9030元/平米,较2019年下跌12.2%。

以合约销售面积而论,2019年的冠军是碧桂园,达6237万平米。但单价8854元/平米,远低于万科,因此合约销售金额只有5522亿。2020年H1,碧桂园合约销售面积被更急迫的恒大超越,销售金额、均价分别为2670万和8381元/平米。

虽然合约销售不能直接确认为营收,但实实在在拿到了钱,可有效缓解资金压力。2020年H1,恒大销售回款3120亿,销售回款率达89.4%。

3)营收与合约负债

房企营收与同期合约销售金额有很大差距,两个原因:

一是两者的确认时间不同,2018年卖掉的房子有可能2019年或2020年才结算成本、确认营收。

二是与房企在项目中的权益比例及报表合并方式有关,例如融创合营/联营公司贡献合同销售金额多,可合并营收少,以至与另外三家巨头失去可比性。

2019年,万科确认营收3679亿,相当于同期合同销售规模的58.3%。同期碧桂园、恒大营收分别为4859亿、4776亿,分别相当于合同销售金额的88%和80%。三家的已售未结资金都在增长,万科增速最快。

在被确认为营收之前,收到的销售款认定为合约负债(以前叫客户预付款)。房企有相当大的“自由裁量权”,可将已售未结资金当“蓄水池”,年景好就蓄水、年景不好就抽水。

一般来讲,房企越保守,在池子里蓄的水就越多。截至2020年6月末,万科合约负债高达6150亿,相当于2019年营收的167%。

出人意料的是,在人们印象中“激进”的碧桂园“池子”比万科还深。2020年6月末合约负债达6858亿,相当于2019年营收的137%。

恒大的池子里没多少水了,2020年6月末合约负债1486亿,相当于2019年营收的31%。这个比例还不到万科的五分之一。

房企将离开“舞台中心”

万科郁亮认为“三条红线”是游戏规则的重大改变,影响不亚于2002年的土地“招拍挂”。“2002年前是房企土地红利时期,谁拿到地、谁赚钱;2002年至今是金融红利时期,谁圈钱越多赚得越多”,郁亮的说法很有道理。

2002年以前拿地凭关系,设计院不拿钱先设计、施工单位要垫资、第一时间开卖期房……“空手套白狼”让许多人赚到第一桶金,是为土地红利期。

2002年开始“招拍挂”,竞拍者资质及资金门槛越来越高,加之金融机构嫌贫爱富,越有实力越能拿到贷款。房企成败的关键是筹集资金,谁有钱就可以大规模拿项目,有地没资金的中小开发商会“慕名而来”寻求合作,万科、恒大、碧桂园、融创们迅速做大,银行是他们的“坚强后盾”,是为金融红利期。

其实“金融红利期”是“银行贷款支撑的土地红利期”。从根本上讲,房企是从土地“变性”的增值中分一杯羹。

巧妇难为无米之炊,再好的面包师也得用面粉。如果把中国(包括中国香港地区)的房企比做面包师,他们赚多少钱与手艺无关,而是取决于囤了多少面粉。因为面粉一直在涨,本来用1块钱的面粉做成面包能卖2块钱。但面粉还在库房里,价格已经翻了几倍。原来1块钱的面粉涨到4块钱,于是再难吃的面包也能卖6块钱。房企老板就这么发了,得意洋洋地登上富豪榜,好似为社会创造了什么价值。

“三条红线”的深远意义是推动房企的轻资产化。

如今一块地盖什么类型的建筑,用途、面积、高度、配建……一切按规划执行。何时建、何时卖,还有售价,都不是房企可以定的。在全国各地有几百个项目的房企,其实不过是“总包工头”。因为有银行支持,能筹到建设资金,结果“包工头”吃到了土地增值红利。

未来政府规划好一块地,可以通过招标确定“包工头”——轻资产化房企。与酒店管理公司一样,房企“带着脑袋来”就行,不过土地增值收益也赚不到了。

恒大、碧桂园、融创、万科们将离开舞台的中心!

相关知识

房企四巨头,谁踩了红线?

房企四巨头,谁踩了红线?

“三道红线”满月,规模房企普遍“踩线”

去红线行动,哪家房企安全了?

“三道红线”满月,规模房企普遍“踩线”

多数规模房企踩中“三道红线”借新还旧难以持续

非典型房企半年报观察 | 中南建设踩“红线”

100家房企踩线86家,多数大型房企或面临战略调整

“三道红线”下的房企们 万科、龙湖、金茂等房企都表态了

房企融资监管“三条红线”体现房地产调控新思路

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284