最难的居然不是房地产 ,节后三季度报预期和年报预期受关注

假期间海外市场普遍上涨,关联性比较强的恒生科技指数和富时A50指数分别上涨了5.74%和1.93%,所以明天高开没悬念了。

节后最重要的关注点是三季度报预期和年报预期行情,以及每年都有的年尾吃饭行情。

现在市场考虑的是直接开启年尾行情,还是再跌一波才启动年尾行情,这个是有很大区别的。

1、白马股的问题是估值已经透支了

拿贵州茅台来说,现在的46倍估值是按2020年净利润452亿来计算的,就算三季度的业绩符合预期,估值也已经提前炒的差不多了。

白酒行业这几年销量上并没有明显的增长,业绩大幅增长其实靠的是涨价,三季度很难交出超预期的业绩。

其实食品制造领域的情况差不多,双汇发展业绩暴增也同样是因为产品价格上涨带动。

这些公司都是市场里最优秀的公司,赚钱能力都很强,也有大量的基金/机构在持股,就是现在的估值不便宜。

PE=股价÷EPS,所以化解估值的方式无非就两种,第一种是股价下跌,第二种是业绩暴增。

2、银行股不知道什么时候才见底

银行的上涨几乎都要依赖政策,市场利率下滑其实是利空银行股的,宇宙行在中期财报内公布过两项数据:

1)存放和拆放同业及其他金融机构款项利息收入 213.79 亿元,同比减少 96.77亿元,下降 31.2%,主要是由于上半年货币市场利率水平整体大幅下降所致。

2)存放中央银行款项利息收入 209.27 亿元,同比减少 19.96 亿元,下降 8.7%,主要是受法定存款准备金率调整以及超额准备金利率下调影响所致。

中国银行在中报中公布了资金相关利率,客户存款的平均利率1.67%,客户贷款的平均利率4.07%,其实房企的贷款利率普遍超过6%,个人房贷利率普遍超过4.5%。

银行的生意其实很简单,低利率吸纳资金,高利率借出资金,赚取的是资金利差。以宇宙行为例,2020年上半年利息净收入3065亿元,占总营业收入的68%。

众所周知,A股银行的股息率是全球市场比较高的,而估值确实全球最低的,比如建行,每投资100元每年可以拿到4元的红利,所以很多人坚守银行的逻辑是高股息、低估值。

基金抱团的前十大公司的名单内,没有一家是银行板块的,担忧的其实是银行的成长性。

最近有条消息估计很多人也忽略了。监管要求大型银行控制房贷规模,多家大行新增涉房贷款占比降至30%以下。

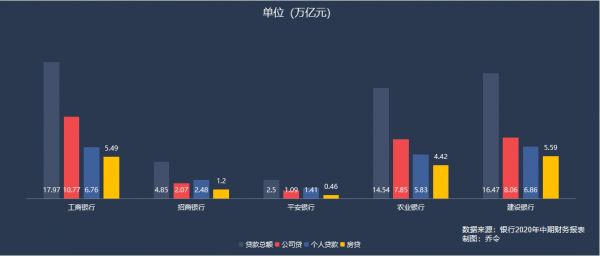

房贷在银行的贷款结构中有多重要呢?下面是2020年几大行财中期财务报表内公布的数据。

工商银行个人住房贷款总额5.49万亿,占个人贷款总额的81.1%,占贷款总额30%。

招商银行个人住房贷款总额1.2万亿,占零售贷款总额的48.3%,占贷款总额24.7%。

平安银行个人住房贷款总额0.46万亿,占个人贷款总额的32.6%,占贷款总额18.4%。

农业银行个人住房贷款总额4.42万亿,占个人贷款总额的75.8%,占贷款总额30.3%。

建设银行个人住房贷款总额5.59万亿,占个人贷款总额的81.4%,占贷款总额33.9%。

公司贷款和个人贷款内都涉及大量的房贷,财报中并没公布具体的房企贷款数据,但可以想象的到一旦涉房贷款信用收缩,对银行的利润是有直接影响的。

银行的财报里其实反映了很多问题,比如上图招商银行财报里的数据,行业不良率最高的是制造业4.68%,最低房地产业只有0.34%。现在能明白为啥银行不爱把钱贷给制造业了吧。

相关知识

最难的居然不是房地产 ,节后三季度报预期和年报预期受关注

2020三季度财报陆续出炉 居然之家、蒙娜丽莎等家居企业下半年表现如何?

三季度房地产市场恢复节奏加快

机构:受疫情不利影响 房地产行业分化速度预期加快

百城新房增速不及预期

37家标杆房企下调今年目标预期,平均增速仅为14%

8月地产销售超预期 关注行业龙头与后周期潜藏机会

37家标杆房企下调今年目标预期 平均增速仅为14%

前三季预计净利润下滑6成,居然之家能否完成对赌协议?

37家标杆上市房企下调今年目标预期 平均增速仅为14%

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893