「绿色地产」“三条红线”全部踩中,富力地产启动减磅计划

作者:廖海彬

2020年过去了三分之二,最悲催的是处于亚健康的数据,令富力地产(02777.HK)信用等级接连下调,融资渠道受阻,资金链频频告急。

2017年,富力地产以199.06亿元的价格收购万达旗下77家酒店,对比融创收购万达76家酒店花费335.95亿元,价格几乎打了六折。加上原本自有的在全球已开业和建设的24家高级酒店,富力迅速闯关,拥有超过100家酒店,成为号称“全球最大的五星级酒店业主”。

看似占尽风光的富力,却没想到蛇吞象的布局,让自身的现金流大打折扣。 墙体开裂的房屋质量,也开始令消费者担心。

在努力修复疫情对其业绩造成冲击的2020,富力地产被甩到第十名,只及龙头老大中国恒大业绩的15.3%。

在杠杆告急的“重压”之下,富力地产不得不把工作重心放在控制负债率、调整债务结构以优化资产负债表,然而在资本逐利的时代,短期内扭转乾坤,理顺营运能力、盈利能力、短期偿债能力绝非轻松。

销售增速,同比下滑54.66%

2020年过去了三分之二,最悲催的是处于亚健康的数据,令富力地产(02777.HK)信用等级接连下调,融资渠道受阻,资金链频频告急。

2017年,富力地产(02777.HK),以199.06亿元的价格收购万达旗下77家酒店,对比融创收购万达76家酒店花费335.95亿元,价格几乎打了六折。加上原本自有的在全球已开业和建设的24家高级酒店,富力迅速闯关,拥有超过100家酒店,成为号称“全球最大的五星级酒店业主”。

看似占尽风光的富力,却没想到蛇吞象的布局,让自身的现金流大打折扣。 墙体开裂的房屋质量,也开始令消费者担心。

在努力修复疫情对其业绩造成冲击的2020,富力地产被甩到第十名,只及龙头老大中国恒大业绩的15.3%。

在杠杆告急的“重压”之下,富力地产不得不把工作重心放在控制负债率、调整债务结构以优化资产负债表,然而在资本逐利的时代,短期内扭转乾坤,理顺营运能力、盈利能力、短期偿债能力绝非轻松。

销售增速,同比下滑54.66%

图1显示,2015年至2019年富力地产的权益销售金额分别为544.0亿元、608.6亿元、818.6亿元、1310.6亿元和1381.9亿元;相应的销售面积分别为411.04万平方米、469.35万平方米、632.42万平方米、1018.01万平方米和1254.76万平方米。所以,富力地产的销售金额同比增速自2018年高达60.10%后大幅下滑,业绩显颓势。

其中,去年其权益销售额同比增速仅为5.44%,同比下滑了54.66个百分点。另从半年度来看,去年上半年其实现权益销售额为602.2亿元,同比增长仅5.72%;今年上半年销售额为510.6亿元,同比却下滑15.21%。

从目标完成情况来看,富力地产并未完成2019年的1600亿元销售目标,而今年的销售目标也被调低至1520亿元。前8月,富力地产累计实现权益合约销售金额共726.2亿元,完成目标的47.78%,不足半数。

拿地审慎,营运能力减弱

销售业绩现颓势的同时,富力地产也在缩小拿地规模。资料显示,在2018年,由于信贷环境收紧以及富力地产需于上半年末应对国内债券回售,土地收购较为审慎。在土地收购方面,其收购371亿元的土地储备,合共61块土地,建筑面积为1405万平方米,平均价格为每平方米2600元,而2017年收购土地储备金额则为584亿元。

在2019年,富力地产的土地收购策略主要集中在资产快速周转的土地、低成本土地及城市更新项目。去年,其按平均收购成本每平方米2600元在32个城市收购244亿元或相当于940万平方米的土地储备。

今年上半年,富力地产所购置的土地储备权益可售面积约为243万平方米,及合同金额为60亿元。所购置的土地中,主要集中在12个月内产生现金流回报快速的资产周转项目,为土地储备匮乏的城市提供补给。

由图2可知,富力地产的土地储备倍数由2015年的9.67持续下降至2019年的4.61,总体降幅为52.33%。另于今年上半年,其土储倍数为13.33,同比有所增加20.52%,是由于签约销售面积降幅较大所致。

截至今年6月末,富力地产的土地储备权益建筑面积为7039万平方米,权益可售面积为5683.3万平方米,较2019年末下降1.77%。土地储备中,分别最多的在华北地区和西北地区,土储分别为1258.3万平方米、1269.7万平方米,合计占比达44.48%。

业绩会上富力地产表示,接下来的拿地政策,其会以旧城旧村改造为主,短平快的招拍挂项目也会参与。由于有大量的旧城改造项目在结转当中,所以招拍挂方面接下来会放慢一点。大型的、一百多亿的其尽量不参与,大多数都是控制在10亿元价格左右。

背负3500亿债务,现金流净额常年为负

此外,上半年富力地产的营运能力有所减弱。如图3所示,上半年其“存货/平均预收账款”为5.53,较2019年同期增加0.36%,表明存货去化压力有所增加;而预收账款周转率为0.81,较2019年同期下降8.99%。

需注意的是,富力地产的经营现金流净额常年为负。统计显示,2012年至2019年其经营活动产生的现金流量净额分别为-24.64亿元、-118.62亿元、-220.65亿元、-3.56亿元、-33.38亿元、-72.87亿元、-86.17亿元和-241.45亿元。今年上半年,该指标为-29.32亿元,同样为负。

曾作为地产界华南领军企业的富力地产背负3500亿债务,受到酒店运营业务多年亏损拖累。在收购了万达集团的高端酒店以后,运营成本增长,但依旧徘徊在亏损的漩涡里,总亏损金额达4.59亿元,成为公司创建以来的最高纪录。

数据显示,今年上半年,富力地产实现营业收入335.91亿元,同比下滑4.17%;净利润为39.17亿元,同比下滑6.06%;归母净利润为37.92亿元,同比下滑5.84%,业绩有所下滑。

图4显示,上半年富力地产的毛利率为29.55%,较2019年同期下降7.43个百分点;期间费用率为20.83%,较2019年同期增加了1.99个百分点。结合来看,上半年其盈利能力有所减弱。

富力地产于2017年耗巨资收购万达旗下数十家酒店,然而其酒店业务营运情况很不理想。2018年、2019年富力地产的酒店营运业务亏损分别为4.59亿元、10.08亿元。今年上半年,该业务亏损9.36亿元,较2019年同期亏损扩大了一倍。

评级惨遭下调,境外融资遥遥无期

9月15日,富力地产公告称,拟配售2.57亿股新H股,配售所得款项总额及所得款项净额(经扣相关开支及费用后)预期将分别约为25.24亿港元及24.98亿港元。富力地产拟把配售所得款项净额用于偿还公司的境外债务性融资,但目前,并未形成明确的时间进度表或实质性进展。

三大评级机构标普、惠誉、穆迪纷纷对富力地产下调评级。8月31日,标普将富力地产及其子公司富力香港的长期主体信用评级从“B+”下调至“B”。标普认为,截至2021年6月的前12个月内,富力地产有748亿的大规模债务到期。而截至2020年6月底,其非限制性现金余额仅179亿,流动性吃紧局面或将延续甚至可能恶化。

同一天,惠誉将富力地产的评级展望从“稳定”下调至“负面”,并确认该公司的长期外币和本币发行人违约评级(IDR)为“B+”。惠誉同时确认富力地产的高级无抵押评级为“B+”,回收率评级为“RR4”。5月25日,穆迪就已经将富力地产的公司家族评级从Ba3下调至B1,富力香港的公司家族评级从B1下调至B2。

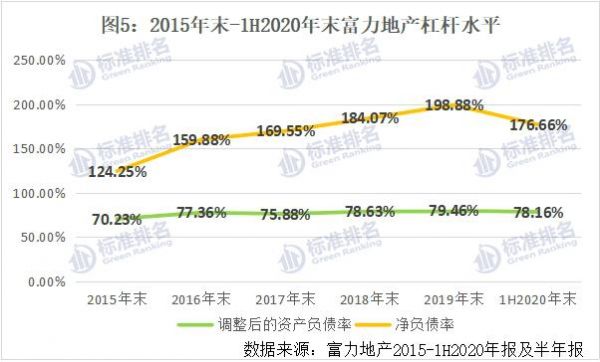

图5显示,在2015年至2019年末,富力地产调整后的资产负债率为70.23%、77.36%、75.88%、78.63%和79.46%,除2017年有所下降外,其余年份均在增长。截至今年6月30日,该指标为78.16%,较2019年末下降1.3个百分点。

“三条红线”全部踩中,减磅提上日程

在中期业绩发布会上,富力地产表示,其有减磅计划,由于商业物业的谈判一般都慢一点,也牵涉着要有一些公司的重组、税务的安排。无论是在投资物业,或者发展项目,其都有出售的计划。在未来的一段时间会再减轻负债,这样才能调整评级。

相较于调整后的资产负债率,富力地产的净负债率变动幅度更大。2015年至2019年末其净负债率为124.25%、159.88%、169.55%、184.07%和198.88%,呈持续增长态势。截至今年6月30日,该指标为176.66%,较2019年末下降了22.22个百分点。虽然杠杆有所控制,但仍处于行业较高水平。

此外在债务方面,未来9个月其可能都会在国内外处理250亿到300亿的债务,中间超过一半会有一些重组的安排,其他的都会靠资金和销售来抵消。净负债率的短期目标是年底再降10个点左右到160%多。

从负债情况来看,于今年6月末,富力地产的负债总额为3517.60亿元,较年初增长1.22%。其中,有息负债共1877.40亿元,较年初下降4.77%。而短期借款及长期借款当期部分共748.03亿元,现金短债比仅为0.48,现金并不能覆盖短期债务。

据多家媒体报道称,近期,监管部门对房企划定“三条红线”,要求房企剔除预收款后的资产负债率不超70%;净负债率不超100%;现金短债比不小于1倍。对比可知,富力地产“三条红线”全部踩中。

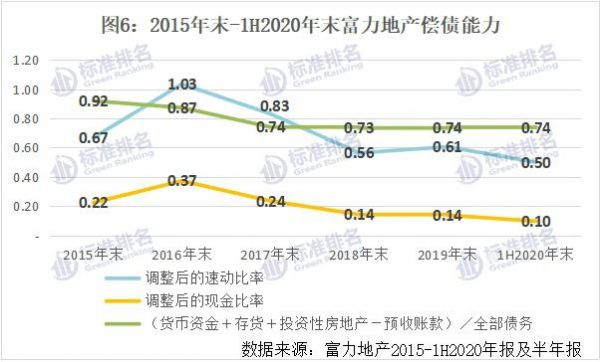

图6显示,反映富力地产短期偿债能力的两大指标均于2016年末达到峰值后出现下滑。截至今年6月末,其调整后的速动比率为0.50,较2019年末下降18.03%;调整后的现金比率为0.10,较2019年末下降28.57%。所以,上半年其短期偿债能力有所减弱。

而反映富力地产长期偿债能力的指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”自2015年末的0.92下降至2017年末的0.74后,便保持稳定状况。截至今年6月末,该指标为0.74,与2019年末持平。

节能改造,项目覆盖率51%

据国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合调研编制的《2019中国房企绿色信用指数TOP50报告》显示,富力地产绿色信用指数72.3,绿色信用等级BBB,排名行业第18位。

绿色发展方面,富力地产响应国家的城市生态保护和建设规划,持续探索绿色建筑的应用。结合多年来的规划设计经验,富力地产从设计阶段开始组织设计院、总工室等部门联合评审,从专业角度对项目的舒适度、实用性、环保表现、安全性等多方面进行优化。其采取低碳节能设计,并因地制宜,将绿色元素融入到建筑造型、材料、室内空间设计、能源管理系统等各个方面。

比如,认证为二星级绿色建筑设计标识的珠海富力中心,园林采用复层绿化系统,结合各类乡土植物调节微气候;综合收集雨水,净化处理后作灌溉、清洁之用;采用节能电梯,提高营运效益;所有卫生器具均为节水型设备,并符合CJ164标准。

认证为LEED–HOME银奖的海南澄迈富力红树湾C03区木屋组团,采用木结构建筑设计,选用FSC认证木材作外围护结构,与附近的红树林生态环境和谐共融;设有渗透沟和下凹式绿地,将雨水回收利用于景观绿化灌溉及人工湖水的补充;同时建设材料90%以上为可再生利用材料。

在环境管理方面,富力地产建立起全面的环境治理体系,由管理层领导,包括对碳排放相关的风险管理及管治;日常的环境管理工作则由物业集团的环境管理中心、品质管理中心等相关部门负责。各个部门相互配合,共同推进环境治理工作。

为达成节能目标,并以保证客户安全、服务体验及舒适度为前提,富力地产不断探索新技术以提升其营运效率,尽量降低项目的能源消耗。2019年,富力地产累计对发展项目开展节能改造,项目覆盖率达51%,公共区域的能源费用支出预计可节省约16%。此外,其物业管理业务订立明确的节能目标,要求营运过程中社区的每月耗电量不多于每平方米0.4千瓦时,以及降低公共能耗支出不低于5%。

对于上文提及的相关问题,标准排名向富力地产方面发出采访提纲,截至发稿,未收到回复。

相关知识

「绿色地产」“三条红线”全部踩中,富力地产启动减磅计划

“三道红线”压顶,传富力地产拟分拆酒店上市

独家|富力地产计划通过发行REITs、资产出售筹集资金120亿

三道红线下富力地产祭出多招降负债 能安稳过关吗?

三道红线下,富力地产祭出多招降负债,能安稳过关吗?

鉴报|放缓拿地、加速去杠杆,富力取道旧改、“短平快”项目

独家|富力员工年底全款买房打75折 不限套数还可免费更名(附图)

减负压力大,富力找来黑石44亿接盘旗下资产

“三道红线”满月,规模房企普遍“踩线”

富力地产:打出“变绿”组合拳 | 控档⑥

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109543

- 2女生戴14号戒指算粗吗 正常 103647

- 3婆婆对儿媳说的暖心话 婆婆喜 101616

- 400后法定结婚年龄 结婚登记 65666

- 5燃气灶怎么选?跟随方太高效直 55135

- 6男生戴戒指的含义图解 女生戒 46296

- 7杨燕军 | 医院建筑的顶层设 45909

- 8泰安国悦山180平下跃美式风 40996

- 9积木家装修公司正规吗?选装修 32968

- 10农村现代简约自建房图片 32893