公积金、首付都在收紧,二、三线城市买房越来越难?

继7月份的房地产市场表现淡季不淡后,8月的楼市成交继续保持活跃。终于盼到了金九银十,全国房地产市场却又迎来了调控再次升级。

近期,房贷也频频传来“坏消息”。先是央行连续第5次“拒绝”降息,再是二三线城市房贷收紧,部分银行甚至直接“停贷”。比如,在9月23日当天,东莞收紧公积金政策,下调贷款额度以及长春发布楼市7条新政,首套房首付不低于30%。

那么,现在买房是不是越来越难了呢?

1、东莞公积金最高贷款额度下调30万

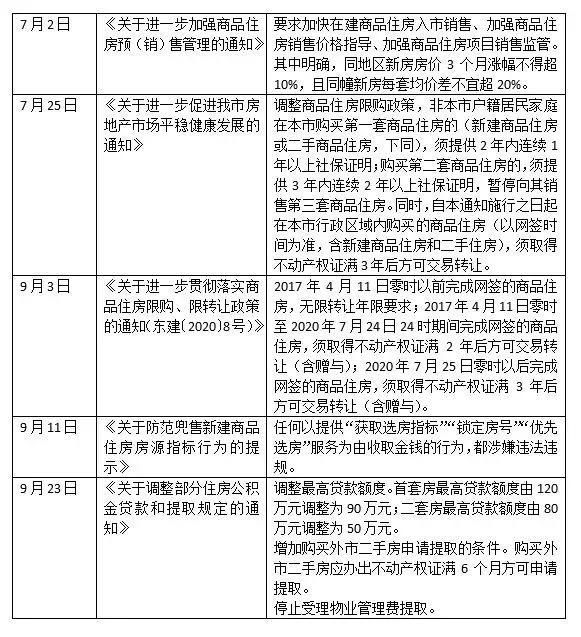

9月23日下午,东莞市住房公积金管理中心发布通知,经住房公积金管理委员会第四届五次会议审议通过,从10月19日起调整部分住房公积金贷款和提取规定。

通知明确,从2020年10月19日起,调整最高贷款额度,其中首套房最高贷款额度由120万元调整为90万元;二套房最高贷款额度由80万元调整为50万元。

同时,增加购买外市二手房申请提取的条件。购买外市二手房应办出不动产权证满6个月方可申请提取,同时,停止受理物业管理费提取。

东莞市住房公积金管理中心表示,截至8月底,东莞市公积金结余资金比2019年底出现历史性负增长,个贷率从2019同期的72.95%升至87.69%,上升近15个百分点,已超出85%的流动性预警警戒线,8月市住房公积金管理中心已发出一级预警。为缓解流动性紧张压力,确保公积金贷款稳步发展,需要及时收缩放贷规模。

对此,易居研究院智库中心研究总监严跃进分析称,此次政策明确,增加购买外市二手房申请提取的条件。购买外市二手房应办出不动产权证满6个月方可申请提取。此类规定实际上也是为了解打击各类违规提取、用于炒房等行为。从实际过程看,部分中介撮合了部分违法违规业务,通过介绍部分外地二手房的交易业务,以提取东莞市的公积金。所以从打击公积金骗贷行为角度看,此类政策具有积极意义,有助于促进公积金市场的平稳健康发展。

值得一提的是,有着深圳“后花园”之称的东莞在今年6月因房价“涨幅首次超过深圳”而备受关注。6月份以来,东莞住房和城乡建设局相关负责人也多次表态降温楼市。自今年7月以来,东莞已连续5次发布楼市新政严堵楼市“漏洞”。

2、多城公积金收紧,贷款总额度下调

实际上,东莞并不是首个收紧公积金的城市,在此之前已有多个城市,不同程度地收紧了公积金政策。

7月15日 内蒙古发布新政

严格执行“职工个人住房公积金贷款只能用于缴存职工购买、建造、翻建、大修普通自住住房”,取消借款人“同户籍”家庭成员购房也可使用公积金贷款的政策,停止向购买第三套及以上住房的缴存。

8月3日,安徽阜阳发布新政

停止向购买第三套及以上住房的职工受理和发放住房公积金贷款;缴存职工第二次申请住房公积金贷款购买普通自住住房的,首付比例不得低于50%,贷款利率不得低于同期首套住房公积金个人住房贷款利率的1.1倍。

8月7日,合肥出台公积金新政

婚前贷款次数合并记入婚后贷款次数,不得对缴存职工家庭发放3次及以上住房公积金贷款;贷款最长期限从20年调整为30年;贷款额度直接和还款能力和缴存余额挂钩。

9月1日,合肥出台公积金资金流动性风险预警管理办法

一旦公积金资金紧张,有可能会采取调整收紧住房公积金提取、贷款使用政策;暂停办理异地缴存职工家庭在本地购房申请贷款;启动“公转商”贴息贷款;实行贷款轮候制;个人公积金贷款上限打折等措施。

合硕机构首席分析师郭毅认为,多地调整公积金政策主要可能是部分城市公积金账户资金紧张。同时,规范公积金贷款中各种可能的违规行为。部分二、三线城市购房者可能更加依赖于公积金贷款。公积金政策收紧可能会“误伤”一些公积金缴纳时间较短,缴存余额不高的刚需购房需求。

3、二三线城市房贷收紧,有银行直接暂停房贷业务

当前,北上广深一线城市的房贷利率处于暂时稳定状态,房贷收紧趋势主要出现在二三线城市,不仅房贷利率较高,而且上调了二套房贷款首付比例。同时,不少银行表示,目前银行额度紧张,放款速度较慢,部分银行甚至直接暂停了房贷业务。

据业内机构监测的41个城市数据显示,9月首套房贷款平均利率最高为无锡的5.91%,LPR所加点数为126;此外,合肥、成都、南宁三个城市首套房贷款平均利率分别为5.88%、5.86%、5.84%。

目前,央行公布的LPR利率已经连续五个月保持原地踏步,这在某种程度上说明市场利率最为宽松的时期已经过去,而银行也不得不控制资金成本。同时,多地政府就楼市出台了最新调控政策,试图让市场降温,对投资买房的人群做了较多限制。(相关阅读《降息再度落空,还要买房吗?》)

因此,在这两方面因素的综合影响下,二三线城市房贷收紧也就成了必然趋势。

对此,严跃进认为,最近各地房地产调控政策主要是两点,包括金融信贷政策和税费政策,进一步减少购房信贷需求,打击投机炒房需求,有助于促进房地产市场平稳健康发展。后续一些房价过热城市也都会出台一些调控政策,进一步稳定市场预期,稳定市场交易秩序。

4、调控升级房贷收紧,买房越来越难?

相比较上半年调控政策以人才政策为主,以及部分城市松绑调控“一日游”的现象,7-8月房地产调控出现了转折,从上半年的全面宽松,开始出现收紧趋势。收紧政策主要体现在了购房资格与贷款两个方面。

8月单月累计调控次数为32次,与7月持平,包括杭州、东莞、宁波、郑州、深圳、南京、长春、海口等10多个城市出台调控政策,为楼市降温。

从宏观层面上看,中央一直在强调“房住不炒”,如果有城市房价上涨过快,楼市热度过高,将会引来中央的关注以及政策上的及时调控。

从资金安全角度来说,目前有些地方楼市泡沫重新抬头,社科院也曾做出过预警,而且当下房企的融资又在不断收紧,这或将意味着开发商没钱拿地盖楼、烂尾楼泛滥、老百姓也贷不到钱付首付。房企不能顺利回款,这对银行的资金就提出了很大的挑战。银行出于防范此风险的考量,选择收紧房贷理所当然。

从人口流向上看,二三线城市人口涌入减慢,除个别强二线城市与重点城市还能不断虹吸周边人口之外,大多数城市都面临着人口流入增长缓慢的境况,拉动楼市动力减弱。

值得一提的是,“年末房贷难”是常见情况。每年各大银行提供房贷的总额度是基本确定的,而且有限的额度还会在年初用掉大部分。今年一季度虽然受疫情影响,商品房成交量锐减,但在随后的二季度各地楼市快速恢复,如深圳、杭州、等热点城市甚至出现“万人摇”、“日光盘”等现象。临近年末,房贷额度所剩不多,申请住房贷款会比现在更加困难。

总而言之,结合目前多个城市的几方面情况来看,在某种程度上,都表明了买房、供房的压力的确有所增加。

5、小 结

综上所述,对于刚需人群而言,买房可谓宜早不宜迟,只要自己能够负担得起相应房贷,尽早上车更好。部分城市已经开始上调首付比例、房贷利率,能赶着“金九银十”买房,大概率能比年末贷款更容易,利率更低。

对于改善型需求的群体来说,则因人而异,要看各个家庭的资金实力及对未来房产的实际用途,再作安排比较稳妥。

注:资料来源于东莞市住房公积金管理中心及相关房地产行业机构

原创作者:中原荟

相关知识

公积金、首付都在收紧,二、三线城市买房越来越难?

二三线城市房贷收紧

二三线城市 房贷现收紧迹象

二三线城市房贷收紧 部分银行直接按了“暂停键”

二三线城市房贷现收紧迹象,部分银行直接按了“暂停键”

二。二三线城市房贷现收紧迹象 部分银行直接按了“暂停键”

你发现了吗,公积金贷款越来越费劲了……

二三线城市房贷现收紧迹象,部分银行按了“暂停键”

二三线城市房贷现收紧迹象 部分银行直接按了"暂停键"

二三线城市房贷现收紧迹象 部分银行直接按了“暂停键”

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284