绿景中国:大股东注资增厚利润,融资成本升两倍偿债能力下滑

作者:廖海彬

3月30日,绿景(中国)地产投资有限公司(00095.HK,以下简称“绿景中国”)发布2019年度全年业绩公告,向投资者交出一份不错的答卷。

公告显示,绿景中国于2019年实现营业收入69.02亿元,同比增长52.85%;实现毛利44.30亿元,同比增长64.93%;实现净利润17.50亿元,同比增长42.28%;归母净利润为17.50亿元,同比增长41.47%。总体来看,这些指标增速均超过2018年同比增速。

随着业务的不断发展,绿景中国的偿债能力却出现下滑趋势,再加上年初受新冠肺炎疫情影响,使其现金流压力进一步增大。

业绩增长缓慢

据公开资料显示,绿景集团成立于1995年,专注于发展深圳及珠江三角洲的城市精品住宅、社区型购物中心及城市综合用途物业。2014年,绿景中国借壳新泽控股上市,随后更名为绿景中国地产,成为绿景集团旗下的上市平台,开始了漫长的资产注入之路。

按照港交所规定,在一般情况下通过收购上市的壳公司存在两年的资产注入解禁期,而绿景中国对业务规模扩张似乎表现得迫不及待。

2015年其全资子公司城隆控股向控股股东黄康境收购绿景控股有限公司全部已发行股份,代价为137.85亿港元,该交易构成反向收购条件,并重新申请新上市。同进,引入万科、平安保险旗下大华汇通等投资者。

这也使得其于2015年的销售业绩增幅较大。数据显示,2015年公司实现签约销售金额约31.46亿元,同比增长180%,主要来自其虹湾项目的预售。

尽管持续得益于粤港澳大湾区的发展“红利”,但由于其项目数量较少,使得其销售业绩增长较为缓慢。

图1显示,2016年绿景中国地产的合同销售金额大幅下滑,全年销售8.27亿元,同比下滑73.71%,随后开始逐年增长。公司于2017年至2019年分别实现合同销售36.2亿元、42.4亿元和62.8亿元,对应的同比增速分别为337.73%、17.13%和48.11%。

从完成目标情况来看,声称“只要利润,不要规模”的绿景中国地产于2017年、2018年连续两年均未达标。

数据显示,2017年、2018年绿景中国定下销售目标分别为45亿元和100亿元,而当年完成率分别为80.44%和42.40%,其表示是由于放缓了绿景红树湾一号项目的销售所致。此后,2019年绿景中国的大幅下调销售目标至50亿元,当年绿景中国以62.8亿元超额完成。

近两年,支撑绿景中国地产业绩增长的是红树湾一号项目,贡献均超过50%。该项目位于深圳市福田区,是其近期最具代表性的城市更新项目,包括三座住宅楼宇及一座甲级办公室、酒店和公寓综合体,于2018年10月13日开卖。

数据显示,2018年该项目合同销售为23.5亿元,占总合同销售金额的55.42%;2019年该项目合同销售为44.64亿元,占总合同销售金额的71.08%,确认销售收入为44.87亿元,占总营收的65.01%。

随着合同销售的增长,绿景中国地产的存货去化压力于近两年有所下滑。

2015年至2019年,公司存货分别为54.04亿元、55.34亿元、63.52亿元、107.10亿元和106.34亿元,对应的同比增速分别为2.41%、14.77%、68.61%和-0.71%。

2015年至2019年,公司平均预收账款分别为21.62亿元、19.22亿元、5.70亿元、15.95亿元和23.87亿元,对应的同比增速分别为-11.09%、-70.36%、179.98%和49.62%。

相比之下,反映绿景中国存货去化压力的指标“存货/平均预收账款”自2017年达到峰值后逐渐下滑。如图2所示,2015年至2019年该指标分别为2.50、2.88、11.15、6.71和4.46。

此外,反映绿景中国营运能力另一指标预收账款周转率,由2015年的0.56持续增长至2017年的5.21,2018年下滑至2.83,2019年为2.89,总体来看目前其预收账款周转率高于四年前。

加速注入资产

目前,绿景中国地产的业务主要分为三大板块,包括物业销售业务、商业物业投资与经营业务(主要运营“NEO”和“佐阾”两大商业品牌)、综合服务。

公司营业收入由物业销售带动增长,随着大股东资产的陆续注入,预计未来几年公司的投资性物业面积达到200万平方米,租金收入或会达到数十亿元。

以2019年为例,绿景中国确认的物业销售收入为59.62亿元,同比增长62.72%,所占总营收的86.38%;租金收入为6.19亿元,所占总营收的8.96%;综合服务收入为3.21亿元,所占总营收的4.66%。

据悉,绿景中国较少通过招拍挂公开方式拿地,其大部分土地储备都是通过城市更新方式低成本获得的。

同时,其主要通过与控股股东联动方式获取项目,控股股东主要负责一级开发工作,等到项目比较成熟后才会被注入到上市公司。

2019年,绿景中国地产参与的城市更新项目主要包括深圳白石洲项目、黎光项目、沙嘴二期及珠海东桥城市更新项目。

外界评价,受旧改周期及项目数量较少等因素的影响,绿景中国地产的销售业绩“平平无奇”。但不可否认的是,在优质土储的不断注入下,绿景中国的盈利能力也在逐渐较强。

如图3所示,2015年至2019年,绿景中国的毛利率分别为52.50%、50.02%、65.30%、59.49%和64.19%,历年均处于行业较高水平。

此外,公司2019年确认期间费用17.46亿元,同比增长65.81%,主要由于财务费用大幅增加117.13%所致。2019年,公司期间费用率为25.29%,较2018年增加1.97个百分点。

从2018年开始,绿景中国便加快了资产注入进度。2018年12月18日,公司与控股股东订立认购协议,以0.2亿元增持珠海绿景东桥项目股权,实际股权由原来的51%增加至90.64%;2019年5月21日,其以0.08亿元收购控股股东持有的东莞绿景公司100%股权; 10月28日,以1万美元的对价获得控股股东对深圳最大旧改项目白石洲城市更新项目的25%股权。

在绿景中国举行的2019年年度业绩发布会上,财务总监兼公司秘书陈健民表示,公司短期内将主要依靠红树湾壹号、深圳美景广场、珠海喜悦荟以及化州国际花城四个项目带动收入的增长,而一两年后公司则主要依靠两个非常大的珠海东桥智慧城区以及深圳白石洲旧改项目提供增长点。目前公司拥有超过150亿元的可售货值,短期内足够稳定销售业绩。

此外,3月16日绿景中国地产发布公告表示,其与中国联通及景悦科技订立战略合作协议,三方以白石洲项目为基础,共同为该项目提供智慧城区相关的技术支持及服务,包括基础通信服务和网络规划、5G创新应用及智慧城区业务创新、品牌影响融合以提升三方品牌资源价值。

截至2019年12月31日,绿景中国拥有约450万平方米的土地储备,其中60%以上位于大湾区内,重点布局在深圳、香港、广州、珠海及东莞。此外,控股股东拥有超过1000万平方米的土储资源,包括深圳、珠海、东莞樟木头项目,全部位于粤港澳大湾区核心位置。

未来的土地拓展方面,绿景中国地产仍集中在珠三角及长三角两个经济发达地区,而在长三角地区则会拓展一些相对短平快的项目。

偿债能力减弱

标准排名统计发现,绿景中国的现金短债比自2017年末达到峰值后开始持续下滑至“1”以下。2015年至2019年,该指标数值分别为1.65、1.27、1.69、1.30和0.89,现金流压力显现。

截至2019年12月31日,绿景中国有息负债总额为244.83亿元,较2018年末增长11.58%。其中1年内到期债务93.33亿元,同比增长60.25%,包括借贷43.06亿元,同比增长33.23%;优先票据及债券50.27亿元,同比增长93.94%。另外,其自持现金为83.47亿元,现金短债比为0.89,若扣除28.04亿元受限制银行存款的话,存在37.9亿元的巨额资金缺口。

债务压力的凸显也可从绿景中国的杠杆水平得到体现。图4显示,2015年至2019年,公司调整后的资产负债率分别为60.85%、64.22%、71.93%、72.20%和71.81%,四年间总体增长10.96个百分点。

相较于调整后的资产负债率,绿景中国净负债率增长幅度更大。2015年至2019年净负债率分别为68.55%、74.87%、120.33%、125.47%和123.79%,近四年间总体增长了55.24个百分点。

对于高企的短期债务,绿景中国正在通过借新还旧方式延长债务期限。

公告显示,绿景中国于3月完成交换要约及发行新票据,发行4.5亿美元按年利率12%计息于2023年到期的有担保优先票据,拟将所得款项净额用于为将在一年内到期的现有中长期境外债务进行再融资。该新票据包括同步新票据发行的2.23亿美元新票据以及根据交换要约的2.27亿美元新票据。

值得注意的是,新票据计息率比交换的旧票据提高了3.5个百分点,增长的融资成本将进一步侵蚀其利润空间。

图5显示,近四年绿景中国地产的融资成本不断增加。2015年至2019年,资本化及费用化融资成本分别为6.03亿元、6.24亿元、8.95亿元、13.63亿元和17.82亿元,四年间增幅达到195.52%。

其中,2019年绿景中国的费用化利息支出高达12.56亿元,同比增长90.91%,所占净利润比例为71.78%。此外,其所得税开支为16.17亿元,同比增长74.81%,主要包括企业所得税7.46亿元,同比增长55.31%;土地增值税10.16亿元,同比增长94.09%。

总体来看,由于费用化利息、企业所得税及土地增值税的大幅增长,使得绿景中国2019年净利润增幅低于毛利增幅22.65个百分点。

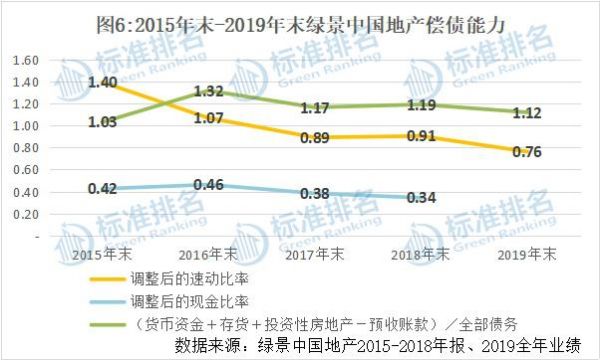

从偿债能力来看,2019年绿景中国两大指标均出现下滑趋势。图6显示,2019年调整后的速动比率为0.76,较2018年末下滑16.48%。调整后的现金比率由2016年末达到峰值(0.46)后持续下滑至2018年末的0.34。

标准排名使用指标“(货币资金+存货+投资性房地产-预收账款)/全部债务”反映房企的长期偿债能力。截至2019年末,绿景中国该项指标数值为1.12,较2018年末下滑5.88%。综合来看,2019年绿景中国地产的偿债能力有所减弱。

由于绿色发展乏力和部分财务指标不佳,绿景中国也未能入选国家发改委主管的中国投资协会、第三方绿色评级机构标准排名和中国证券市场设计研究中心旗下《财经》杂志联合编制发布的《2019中国房企绿色信用指数TOP50》。

相关知识

绿景中国:大股东注资增厚利润,融资成本升两倍偿债能力下滑

雅居乐等7房企融资成本超7% 长短期偿债能力偏弱

14家上市房企扭亏6家预增8家 销售及融资能力成房企比拼关键

上半年房企融资成本普降,谁降?谁升?

上半年房企融资成本普降 谁降?谁升?

地产上市公司 偿债能力50强

前10月房企债券融资破万亿 11月迎来超千亿偿债峰值

上半年房企融资成本普降

前10月房企债券融资破万亿,11月迎来超千亿偿债峰值

上半年业绩分化明显 销售及融资能力成房企比拼关键

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109415

- 2女生戴14号戒指算粗吗 正常 103405

- 3婆婆对儿媳说的暖心话 婆婆喜 101370

- 400后法定结婚年龄 结婚登记 65657

- 5燃气灶怎么选?跟随方太高效直 55127

- 6男生戴戒指的含义图解 女生戒 46169

- 7杨燕军 | 医院建筑的顶层设 45663

- 8泰安国悦山180平下跃美式风 40751

- 9积木家装修公司正规吗?选装修 32724

- 10农村现代简约自建房图片 32651