镁刻·半年报 | 万科多元化的归途与去路

“碧万恒融”的四巨头中,万科独霸江湖多年,崇拜者众,历来都是房地产界的风云企业。

万科或许不是“完美”的万科,但万科向来是外界眼中“优秀”“稳健”的万科。每一次,万科向公众呈上成绩单的时候,得到的溢美之词往往不绝于耳。

即便在2020年这个特殊的年份也不例外——全行业盈利水平普降,万科今年上半年依旧录得小幅增长;即使受到疫情影响,销售额也未出现大幅回调,尤为难得。

为了提振投资者的信心,万科还首次对外披露了多元化业务的具体经营数据,虽与主业不可等量齐观,但半年百亿元左右的规模仍值得庆贺。

两年前的秋季例会上,万科提出“收敛聚焦”“稳住基本盘”之后,万科的许多多元化业务已经逐渐淡出视线。不过通过持续地收并购来建立在某一领域的王者地位,万科脚步从未停歇,例如物流仓储、商写物业,在中国内地都具有领先优势。

尽管如此,头顶一号光环的万科,在传统业务与多元业务的路线抉择中,那种“领先领跑”的勇气与锐气,已经渐渐藏起。

不当老大很多年,万科不再斗志昂扬。万科还能超越自己否?

业绩不疾不徐

万科这份2020年的中期成绩单,可以用“领跑同行”来形容。

得益于合理的财务管控措施,在连“优等生”中海、华润的利润指标均录得下滑之时,万科依然有小幅增长,颇令外界惊喜。

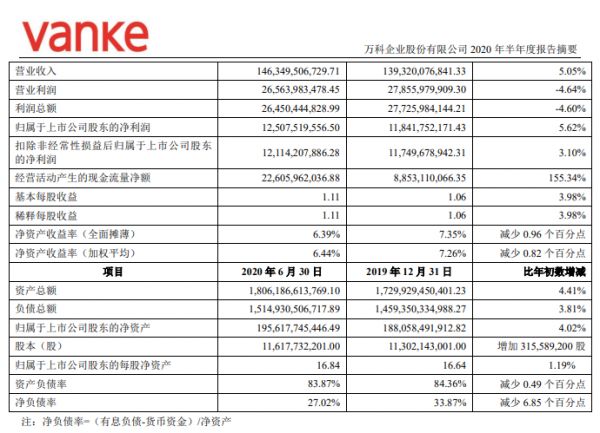

今年上半年,万科实现营业收入1463.5亿元,归属于上市公司股东的净利润125.1亿元,同比分别增长5.1%和5.6%。

万科半年报截图

受疫情影响,今年上半年房企销售额普遍下滑,万科也有小幅下调,但目前已经逐步恢复。今年上半年,万科实现合同销售金额3204.8亿元,同比下降4.0%。

净负债率和现金流情况,万科依然维持在行业的最优区间。今年上半年,万科继续保持经营性现金流为正;截至6月底的持有货币资金1942.9亿元,远高于一年内到期的有息负债总和968.2亿元;净负债率进一步降至27%,保持行业低位。

在利润率指标上,万科则未能跳出行业整体的趋势。今年上半年,万科房地产开发及相关资产经营业务的结算毛利率为24.1%,较2019年同期下降4.2个百分点。

万科财务负责人韩慧华表示,因为2019年结算的大部分项目都是在2017年、2018年销售的高点结转的,所以2019年是万科毛利率的高点,近年来地价占售价比持续上升,毛利率下降是整个行业的一个长期趋势。

她进一步透露,万科目前销售项目的毛利率比已经结转项目毛利率相对更低,预计到年底公司结算毛利率还会有一个小幅的回落。

事实上,万科的利润率一直不算优秀,尤其是对比同样布局于一、二线城市的头部房企。今年上半年,中海地产的毛利率为30.6%、华润置地的毛利率则为33.5%,且两者都表态将维持在30%之上。故而,尽管毛利率下滑是行业趋势,但万科的下降势头似乎更猛一些。

迷途而应知返

外界能够从万科的基本财务数据中,读到职业经理人的专业和自律,却鲜有人关注到,这份年中报是万科第一次对外披露多元化业务的详细经营数据,这是观察万科多元化业务的窗口。

万科对多元化业务的探索,是曲折前进的。2014年,万科预判行业即将进入“白银时代”,万科南方区域最先感受到市场和行业的变化,2015年,时任万科南方区域区首的张纪文提出“八爪鱼”战略,推进一系列多元化转型。

那时候,万科期望在原来的业务基础上发现新的增长点,物业、商业、物流、长租公寓、冰雪度假、养老教育及产业办公等,都曾出现在万科的试验名单上。

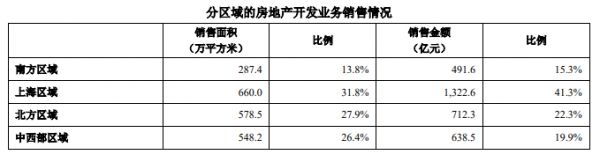

上半年万科各区域公司表现

这一场轰轰烈烈的转型行动在2018年戛然而止。2018年,万科董事会主席郁亮在万科南方区域9月的月度例会上提出要“收敛”“聚焦”,并要求对非开发业务进行梳理,投入和产出、风险与收益严重不匹配的业务必须要调整,三年没做成的业务就不要再做了。

两年后的今天,再来回望万科南方区域的样本,正是万科在多元化路上“试错”的典型。万科南方区域今年上半年的销售额为491.6亿元,占比15.3%,再次垫底。而多元化业务气候初成,却离万科当年设想的量级相去甚远。

今年上半年,万科长租公寓实现的租金收入是10.5亿元。截至6月底,万科在33个城市累计开业泊寓12.73万间,其中上半年新增开业1.89万间。

在长租公寓方面,万科的租金收入与龙湖相当,但万科没有谈及盈利水平,且离万科所设定的目标有相当的距离。2017年,郁亮预计,万科2018年长租公寓的规模将达15万间,时至今日,这仍是一个未完成的目标。

多元化的去路

在万科的其他赛道上,商业、物业和物流,万科都曾通过收并购来增厚自身的优势,万科在每一条赛道上都有足够的竞争力吗?

在商业地产方面,今年上半年,万科旗下运营管理的商业项目(含非并表项目)产生租金收入30.5亿元,同比增长0.3%。这一租金收入水平在行业中大约能够排在行业前十左右,而盈利水平却未知。

外界评价商业成功与否,除却盈利和运营水平,在公众之中的认知程度也时常被提起。一位印力的高管曾经告诉《每日经济新闻》记者,印力也期望能够有“标杆项目”,尽管印象城系列在江浙沪有所分布也有亮点,但相较于太古里、万象城乃至万达广场,这对公众而言依然是相对遥远的IP。

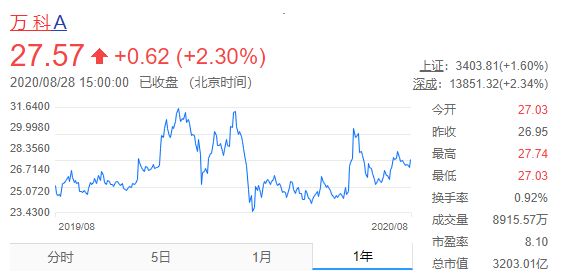

万科近一年股价表现 数据来源:同花顺

商业地产之上,万科从来都是追赶者。

万科的多元化业务之中,最让万科管理层倚重的是物业管理业务。不止一名万科物业的员工告诉记者,郁亮本人对物业管理十分重视,“物业也的确蛮让他们省心的”。

万科物业今年上半年表现突出,实现营业收入67.0亿元,同比增长26.8%。截至6月底,万科物业已接管面积5.2亿平方米,累计签约建筑面积6.8亿平方米。

尽管万科物业依然是龙头,但物业管理的机会,也并非万科能够看到。资本市场上的物业管理公司已经充分证明了实力,在万科拓展的商写服务、城市服务,也有众多与其竞争者。

换言之,这是行业的趋势,而非万科洞察到的机会。

万科曾在2019年的《致股东书》中表示,“我们至少需要建立六个千亿级业务,才能再造一个今天的万科。”今天断定万科未能找到下一个“千亿级业务”为时尚早,但万科多元化业务水平未及预期,却是不争的事实。

过去外界敬仰万科,大抵是因为它是这个草莽生长的行业中,职业化、专业化程度最高的房企之一,对行业的预判也时常对其他房企有引领作用。

今天行业同样期望万科能够为未来探索到可复制的“第二曲线”增长路线,但行业总是“各领风骚几十年”,这或许已经不是万科高光的年代。多元化的旅途,万科还在路上,它有着行业共同的焦虑和迷茫。

(来源:每日经济新闻)

更多兰州新房、兰州房产、兰州房价尽在搜狐焦点。

相关知识

镁刻·半年报 | 万科多元化的归途与去路

镁刻·年报速读 | 葛洲坝2019年归母净利增16.83%至54.42亿元

镁刻·年报速读 | 中国电建2019年地产业务合同销售额同比增长4.88%

镁刻·年报速读 | 绿地控股2019年归母净利增30%至147亿

镁刻·年报速读| 蓝光发展:2019年营业收入同比增长27.17%至391.94亿元

镁刻·年报速读 | 中骏集团2019年归属股东净利增3.69%至35.1亿

镁刻·年报速读 | 中交地产2019年归母净利同比跌超三成

镁刻·年报速读 | 正荣地产2019年归母净利增20.4%至23.12亿元

镁刻·年报深读| 旭辉:中庸的一年

镁刻·年报深读| 保利发展:冲锋的一年

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284