中国连锁经营协会联合CBRE共同起草《2019-2020上半年度中国购物中心发展力报告》

2020年8月26日,上海——中国连锁经营协会近日联合CBRE世邦魏理仕共同起草了《2019-2020上半年度中国购物中心发展力报告》,就购物中心的发展现状及趋势提供洞察。

中国购物中心发展力,是在宏观经济大势,购物中心租赁活跃度、运营表现、成本支出和未来预期五大方面的综合作用下的表现,由典型购物中心的负责人以调查问卷的形式针对上述五个方面的反馈数据编制而成。

中国连锁经营协会每年度持续邀约分布一、二、三线城市的一百多家典型购物中心的项目负责人直接参加在线问卷调查,在此基础上联合世邦魏理仕共同起草了本报告。

2019年中国零售市场回顾及疫情后零售商业的表现及恢复状况

2019年,零售市场规模创新高,网上零售对消费的促进作用进一步显现。与此同时,为应对网上零售等新模式对实体店零售的冲击,传统零售业态加速转型升级,加快融合发展。

今年一季度受疫情影响,可选择性消费行业销售额萎缩明显。生活日用品、药品等必要性消费受到的影响较小,餐饮行业销售额同比下降了44%,珠宝、服饰等品类的零售额下降幅度在30%至40%之间,线上销售渠道占比一向较高的化妆品行业的损失也在10%以上。

基于良好的疫情控制情况,近九成受访者预计在2020年内恢复正常经营,但大多数零售商暂缓实体店扩张计划,数字化销售渠道预计将变得日益重要。

2019中国购物中心发展力基本情况

2019总体发展力综合指数同比小幅度回落,但仍处于积极区间

2019年全国综合指数录得56.8,高于荣枯线6.8,表明整体购物中心市场处于健康发展的区间内。2020年初,疫情的爆发对零售市场短期内产生重大影响,预期指数录得46.8,同比下降21.3,低于荣枯线3.2,表明业主对未来短期市场的发展趋势持谨慎预期,市场仍需一定时间用以恢复至疫情爆发前的水平。

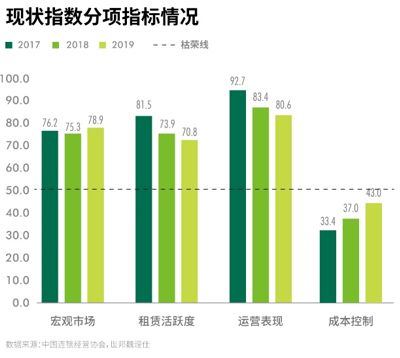

宏观市场和成本控制能力均有所提升

从现状来看,宏观市场指标录得78.9,同比上升3.6,高出荣枯线28.9,大部分业主对零售和消费市场的运行持乐观态度。成本控制指标分值录得43.0,低于荣枯线17.0,成本压力犹在,但较去年同期显著提升,表明业主的把控能力加强。

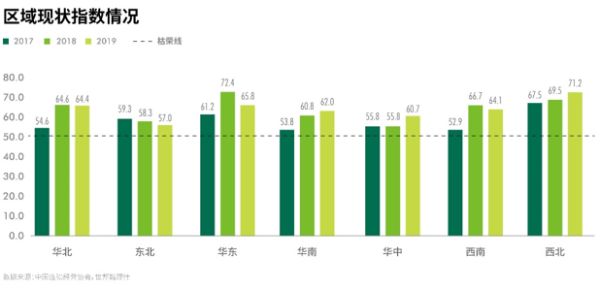

西北地区连年提升

区域间的发展速度仍然存在较大的差异。西北地区的指数连年提升,主要受到西安、渭南区域中心城市的推动。

一线城市发展力小幅下滑,三线城市表现亮眼

分城市能力来看,一线城市发展力同比下滑9.2,营销投入和技术投入上涨成为一线城市指数下跌的主要因素。二线城市开发量过大和存量去化仍然是核心问题。与此相反,城市、商圈相对闭合的三线及以下城市,城市综合发展力录得68.3,分别高于2017年和2018年0.3和4.7。

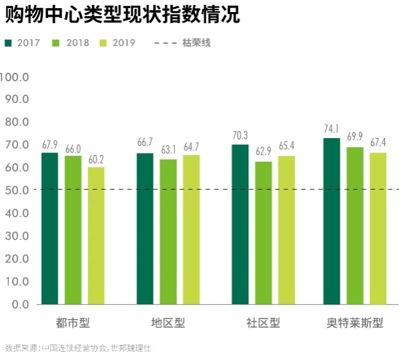

奥特莱斯型购物中心继续领跑,社区型购物中心涨幅居首

社区型购物中心综合发展力录得65.4,同比上升2.5,涨幅居于四个购物中心类型之首,包括都市型(60.2)、地区型(64.7)和奥特莱斯型(67.4),主要利好于全渠道零售到家叠加居民的日常生活型消费。

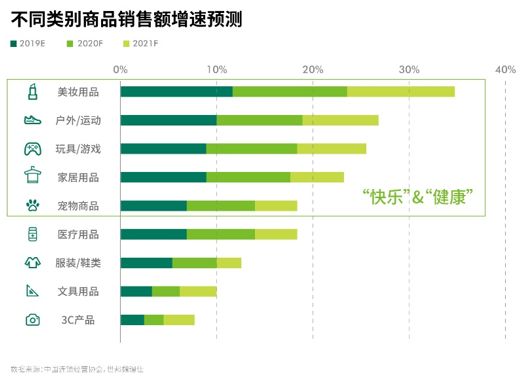

新消费时代下的消费趋势

双H消费模式兴起

随着崇尚“快乐(Happiness)”和“健康(Health)”的Z世代逐渐成为消费主力,推动相关类别产品消费增长及新业态的出现。

夜经济拥抱年轻消费者

夜经济成为消费升级关键词,多地出台相关鼓励政策,经历了从最初的延长经营时间到夜经济消费形态在不断创新。

种草经济爆发

社交媒体对年轻消费者影响巨大,社交平台已经成为他们生活中不可或缺的一部分。由此,通过社交媒体“种草”,推荐产品,吸引同好、引发共鸣,最终引导消费者购买商品。打卡网红餐厅、奶茶、各类化妆品、明星推荐好物,在年轻人中悄然盛行。

购物中心转型与投资机遇

实体店将不再是一个单纯的购物渠道,而是体验场所、引流入口、服务中心、传播场景等

预计未来实体店的展示空间设计将变得越来越重要。越来越多的品牌方热衷于开设强调艺术感和体验感的品牌形象店,打造能够传递品牌精神的沉浸式购物场景。产品的试用功能也将被强化。

业主们正加强营造更为协同的消费生态系统,不断优化空间利用和租户组合,灵活空间布局

为了应对消费者习惯的日新月异和对购物体验的追求,业主们正加强营造更为灵活和协同的消费生态系统,不断优化空间利用和租户组合。例如购物中心通过设立快闪店专营区域、与入驻品牌共同营造主题、开设运动专区等形式增强与租户和消费者的互动,或以街区模式规划空间,让餐饮门店有外摆空间和独立进口,延长夜间用餐的时间。

购物中心主力店的设置正在发生转变

以超市、百货、大卖场、快时尚等业态为代表的单纯强调大面积的主力店逐渐被取代,腾出的面积被切分成多个或几个小面积店铺,分给迎合新的消费潮流、租金坪效贡献率更高的品牌业态。地区首店、品牌概念店、全新概念店尤其受欢迎,承担着吸引客流的职责。大卖场、超市也向“小而精”的方向升级。

业主方和品牌方的合作关系也更加多样化

购物中心和品牌方从单纯的租赁关系衍生出更多的商业合作模式,通过合作实现了双方共赢。此次疫情使得很多品牌商家在资金上陷入困境,有业主对品牌商家积极进行帮扶。打通银行与商户间的信贷通道、设立专项基金,不仅帮助商家度过难关,还进一步推动其快速发展。

新兴商圈的区域型和社区型购物中心具备中长期的投资价值

社区型商业贴近日常生活,是解决商品到家的“最后一公里”服务的关键载体,发展潜力大。在激烈的市场竞争下,业主的运营能力对商业地产项目的价值起着至关重要的作用。有经验的业主,在对收购的项目进行品牌更新、位置调整和空间改造后,可能带来明显的租金提升。

相关知识

中国连锁经营协会联合CBRE共同起草《2019-2020上半年度中国购物中心发展力报告》

致敬品牌的力量|第三届中国设计品牌大会暨2019-2020年度中国设计品牌榜·荣誉盛典圆满

2019-2020年度中国家具行业十佳诚信投标企业榜单在京发布!

2019-2020年度中国家具行业十佳诚信投标企业榜单在京发

凝心聚力 中国实木地板联盟2019-2020年度工作会议落幕

2020年度中国连锁酒店经济型品牌TOP 30:尚客优稳居前六强

2019-2020年度中国家具供应商十大领军企业榜单揭晓

3月中国购物中心运营商TOP10报告

创富港荣获2020中国年度影响力联合办公TOP10

2019年规模增速下降6个百分点 中国便利店告别激进发展进入增长“换档”期

推荐资讯

- 1穷人装修3万硬装怎么样,硬装 109221

- 2女生戴14号戒指算粗吗 正常 103039

- 3婆婆对儿媳说的暖心话 婆婆喜 101002

- 400后法定结婚年龄 结婚登记 65651

- 5燃气灶怎么选?跟随方太高效直 55122

- 6男生戴戒指的含义图解 女生戒 45978

- 7杨燕军 | 医院建筑的顶层设 45295

- 8泰安国悦山180平下跃美式风 40389

- 9积木家装修公司正规吗?选装修 32360

- 10农村现代简约自建房图片 32284